38.Метод расчета внутренней нормы прибыли irr

Данный метод используется в двух целях:

1) определение допустимого уровня процентных расходов в случае финансирования проекта за счет привлеченных средств;

подтверждение оценки проектов, полученной в результате использования методов расчета чистой текущей стоимости (NPV) и индекса рентабельности инвестиций (PI).

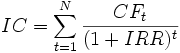

Внутренняя норма доходности IRR— этопроцентная ставка, при которойчистый дисконтированный доход(NPV) равен 0. NPV рассчитывается на основаниипотока платежей, дисконтированного к сегодняшнему дню.

Иначе говоря, для потока

платежей CF,

где ![]() —

платёж через

—

платёж через![]() лет

(

лет

(![]() )

и начальной инвестиции в размере

)

и начальной инвестиции в размере![]() внутренняя

норма доходности

внутренняя

норма доходности![]() рассчитывается

из уравнения:

рассчитывается

из уравнения:

или

В табличных процессорахв состав финансовых функций входит функция для вычисления внутренней нормы доходности. ВOpenOffice.org Calcдля вычисления внутренней нормы доходности применяется функция IRR. Можно определить IRR с помощью опции «Подбор параметров» Microsoft Excel илиOpenOffice.org Calc.

Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

IRR = r, при котором NPV = f(r) = 0,

Ее значение находят из

следующего уравнения:

NPV(IRR) - чистая текущая стоимость, рассчитанная по ставке IRR, CFt - приток денежных средств в период t;

It - сумма инвестиций (затраты) в t-ом периоде; n - суммарное число периодов (интервалов, шагов) t = 0, 1, 2, ..., n.

Определяется: как норма прибыли, при которой чистая текущая стоимость инвестиции равна нулю.

Характеризует: наименее точно, эффективность инвестиции, в относительных значениях.

Недостатки: не учитывается уровень реинвестиций, не показывает результат инвестиции в абсолютном значении, при знакопеременных потоках может быть рассчитан неправильно.

Критерий приемлемости: IRR > R бар ef (чем больше, тем лучше)

Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности (рентабельность инвестиций) или максимально допустимый уровень инвестиционных затрат в оцениваемый проект. IRR должен быть выше средневзвешенной цены инвестиционных ресурсов:

IRR > Rбар eff (CC)

IRR показывает максимально допустимый уровень процентных расходов, связанных с финансированием данного проекта. Если предприятие использует несколько источников финансирования, то сравнение показателя IRR с их стоимостью позволит принять решение о проекте. Стоимость нескольких источников финансирования проекта рассчитывается по формуле взвешенной арифметической средней и называется стоимостью капитала, или ценой авансированного капитала (СС).

Если:

IRR > СС, проект следует принять;

IRR = СС, проект является ни прибыльным, ни убыточным;

IRR < СС, проект следует отвергнуть.

39.Метод расчета рентабельности инвестиций pi

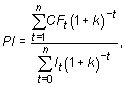

Рентабельность инвестиций—PI— это показатель, позволяющий определить, в какой мере возрастает стоимость фирмы (богатство инвестора) в расчете на 1руб. инвестиций. Расчет этого показателя рентабельности производится по формуле:

где I0— первоначальные инвестиции, aCF— денежные поступления в годуt, которые будут получены благодаря этим инвестициям.

Аналогично рассмотренной выше ситуации с показателем NPV для случая «длительные затраты — длительная отдача» эта формула будет иметь несколько иной вид:

где It — инвестиции в годуt.

В такой модификации показатель рентабельности инвестиций иногда называют коэффициентом «доход — издержки»,BCR.

Очевидно, что если NPV положительна, то иPIбудет больше единицы, и наоборот. Таким образом, если расчет дает нам PI больше единицы, то такая инвестиция приемлема.

Необходимо обратить внимание на то, что PI, выступая как показатель абсолютной приемлемости инвестиций, в то же время предоставляет аналитику возможность для исследования инвестиционного проекта еще в двух аспектах.

Во-первых, с его помощью можно нащупать что-то вроде «меры устойчивости» такого проекта. Действительно, если мы рассчитали, что PIравен, допустим, 2, то нетрудно сообразить, что рассматриваемый проект перестанет быть привлекательным для инвестора лишь в том случае, если его выгоды (будущие денежные поступления) окажутся меньшими более чем в 2 раза (это и будет «запас прочности» проекта, обеспечивающий справедливость выводов аналитиков даже при некотором излишнем оптимизме оценки ими выгод проекта).

Во-вторых, PIдает аналитикам инвестиций надежный инструмент для ранжирования различных инвестиций с точки зрения их привлекательности.