4.4 Экологическая безопасность

Экологическая безопасность — это совокупность природных, социальных и других условий, обеспечивающих безопасную жизнь и деятельность проживающего (либо действующего) на данной территории населения.

4.4.1. Утилизация компьютерной техники.

Почти во всех компьютерах и мониторах в небольшом количестве присутствует золото, серебро и другие драгоценные металлы. При этом любая организация обязана документально оформлять поступление, движение, инвентаризацию и выбытие драгметаллов, содержащихся в составных частях офисной техники (компьютеров, мониторов, телевизоров и т.д.).

Согласно пункту 2 статьи 20 закона от 26.03.1998 г. № 41-ФЗ «О драгоценных металлах и драгоценных камнях» драгоценные металлы и драгоценные камни подлежат обязательному учету по массе и качеству при добыче, производстве, использовании и обращении. Порядок такого учета и отчетности установлен постановлением Правительства РФ от 28.09.2000 г. № 731.

Также обязанности учета драгоценных металлов установлены Инструкцией о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина РФ от 29.08.2001 г. № 68н. В соответствии с ней «организации обязаны вести учет драгоценных металлов и драгоценных камней во всех видах и состояниях, включая драгоценные металлы и драгоценные камни, входящие в состав основных и оборотных средств, покупных комплектующих деталей» [26].

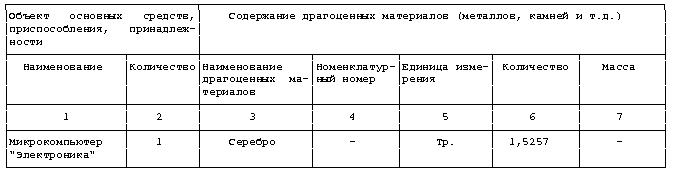

Более того, сведения о содержащихся в используемых фирмой компьютерах и прочей оргтехники драгоценных металлах необходимо указывать еще при постановке такого оборудования на учет. Для этого в форме № ОС-1 существует раздел «Краткая индивидуальная характеристика объекта основных средств».

Объект основных средств принимается к учету на основании акта (накладной) приема-передачи, типовая форма которого утверждена постановлением Госкомстата России от 21.01.2003 г. N 7 (форма № ОС-1). Акт должен содержать наименование, единицу измерения, количество и массу драгоценных металлов в оборудовании. Эти данные отражаются в первичной учетной документации на основании сведений о содержании драгоценных металлов, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках), либо при отсутствии этих сведений (импортное, устаревшее отечественное оборудование) — по данным организаций, разработчиков, изготовителей или комиссионно на основе аналогов, расчетов. Раздел «Краткая индивидуальная характеристика объекта основных средств» формы № ОС-1 заполняется следующим образом:

Рисунок 15 — Пример заполнения формы № ОС-1

Аналогичным образом при выбытии основного средства заполняется форма № ОС-4.

В отдельных случаях, когда комиссионно определить содержание драгоценных металлов в импортном оборудовании невозможно из-за отсутствия данных о наличии драгметаллов или аналогов, в учетных документах делается запись, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после списания и утилизации. В этом случае форма № ОС-1 заполняется следующим образом:

Рисунок 16 — Пример заполнения формы ОС-1 при отсутствии данных

При принятии к учету объектов основных средств в инвентарную карточку основных средств по форме № ОС-6 в обязательном порядке также должны быть занесены данные о наличии драгоценных металлов и драгоценных камней в составе данного основного средства, а также их масса (в граммах, килограммах).

В момент выбытия основных средств должны быть оприходованы элементы выбывающего оборудования, содержащие драгоценные металлы. В акте на списание объекта основных средств (форма № ОС-4 или ОС-4а) в разделе «Краткая характеристика объекта основных средств» необходимо указать информацию о содержании в нем драгметаллов, а в разделе, содержащем сведения о поступивших после его списания материальных ценностей, — данные об учтенных деталях основного средства, содержащего драгоценные металлы.

Компания может утилизировать компьютерную технику, содержащую драгоценные металлы, как самостоятельно, так и с помощью специализированной организации. Прежде всего необходимо изъять драгоценные металлы.

В таблице 23 приведено содержание драгоценных металлов и некоторых других материалов, составляющих ПК (ориентировочные данные).

Таблица 23 — Содержание материалов, подлежащих утилизации, в ПК

|

Наименование |

благородные металлы (гр) |

черные и цветные металлы (кг) |

полимеры и стекло (кг) | ||||||||||

|

Au |

Ag |

Al |

Cu |

Fe |

АБС (пластик) |

Стекло | |||||||

|

Персональный компьютер ( монитор, системный блок, клавиатура, мышь) |

0,05—0,09 |

0,8—1,1 |

0,1—0,4 |

0,1—0,2 |

3—4 |

3—3,5 |

10—20 | ||||||