2.2 Учет денежных средств и расчетных операций

2.2.1 Учет кассовых операций. Для организации наличных расчетов у любого предприятия должна быть своя касса. Касса — это помещение или место осуществления наличных расчетов, а также приемки, выдачи, хранения наличных средств, других ценностей, кассовых документов.

В РБ разработаны Правила ведения кассовых операций и расчетов наличными денежными средствами в РБ (утверждены Постановлением Правления НБРБ от 26.03.2003 N 57), которые устанавливают единый порядок проведения, учета, оформления кассовых операций и расчетов наличными денежными средствами на территории РБ в наличных белорусских рублях, а также организацию контроля за соблюдением правил ведения кассовых операций.

В соответствии с данными Правилами все субъекты хозяйствования (юридические лица, предприниматели, частные нотариусы) должны соблюдать следующий порядок ведения кассовых операций:

наличные деньги субъектов хозяйствования любых форм собственности подлежат обязательному зачислению и хранению на соответствующих счетах в банках;

расчеты между субъектами хозяйствования на территории РБ осуществляются в безналичном порядке. Наличные деньги могут использоваться при расчетах между субъектами хозяйствования только при продаже товаров по мелкому опту и в иных случаях, определенных Национальным банком Республики Беларусь.

наличные деньги могут быть получены субъектами хозяйствования в банках, в которых открыты соответствующие счета, на цели, установленные законодательством РБ. Наличные деньги, полученные субъектами хозяйствования из касс банков, расходуются только на те цели, на которые они были получены.

предприятия могут иметь в своих кассах наличные деньги на конец рабочего дня в пределах лимита остатка кассы, установленного обслуживающим банком. При образовании сверхлимитного остатка кассы наличные деньги должны быть сданы в банки независимо от установленного срока сдачи наличных денег.

Субъекты хозяйствования имеют право хранить в своих кассах наличные деньги сверх установленного лимита остатка кассы только на оплату труда, выплаты стипендий, пенсий, пособий, дивидендов, выплаты педагогическим работникам на приобретение методической литературы на срок не свыше 3 рабочих дней в городской местности и не свыше 5 рабочих дней в сельской местности.

Кассовые операции осуществляет кассир, являющийся материально ответственным лицом. При приеме на работу издается приказ по предприятию и с ним заключается договор о полной индивидуальной материальной ответственности. При этом руководитель должен под роспись ознакомить кассира с действующими Правилами ведения кассовых операций. Он несет ответственность за сохранность денежных средств, ценных бумаг и других ценностей, находящихся на хранении в кассе. Кассиру запрещается передоверять выполнение порученных ему обязанностей другим лицам, хранить в кассе наличные деньги и другие ценности, не принадлежащие данному предприятию.

Лимит кассы на ОАО «Завод ЖБК» отменен в соответствии с действующим законодательством. Должность кассира совмещает в себе бухгалтер, занимающийся учетом денежных средств.

В соответствии с постановлением Министерства финансов Республики Беларусь от 29 марта 2012 г. № 38, к первичным учетным документам по оформлению кассовых операций относятся:

КО-1 «Приходный кассовый ордер»;

КО-1в «Приходный кассовый ордер»;

КО-2 «Расходный кассовый ордер»;

КО-2в «Расходный кассовый ордер».

На ОАО «Завод ЖБК» принят следующий порядок учета поступления денежных средств в кассу:

заключается договор с физическим лицом, которое приобретает продукцию;

заявление расценивается и оплачивается заказчиком в кассу организации;

на основании заявления выписывается ТТН (товарно-транспортная накладная);

составляется реестр всех покупателей за день, к которому прикрепляются соответствующие кассовые чеки (приложение И);

на основании реестра приходуется выручка за день (приходный кассовый ордер);

в конце счета формируется анализ счета 50.

Прием наличных денег, поступивших за реализацию продукции, товаров, работ, услуг, топлива, материалов и др., полученных по чекам в учреждениях банков, оформляется приходным кассовым ордером, заполняемым на бланке формы № КО-1 в одном экземпляре (приложение К), квитанция от которого передается сдатчику денег за подписью главного бухгалтера, кассира с проставлением печати (штампа).

В приходном ордере указывается дата поступления денег – 30 июля 2012г., корреспондирующий счет – 62/01, сумма – 22 130 320 р., от кого поступили денежные средства – от продавца Божко Зои Константиновны, основание – согласно реестра № 114 от 30 июля 2012 г., ставка НДС – 20%, сумма с НДС прописью – двадцать два миллиона сто тридцать тысяч триста двадцать рублей. Ордер заверяется печатью. Приходный кассовый ордер заполняется в электронном виде.

Выдача наличных денег на командировочные, представительские и прочие расходы, оплата товаром и услуг поставщику, а также сдача денег в банк оформляется расходным кассовым ордером (приложение Л), типовой формы КО-2.

В расходном кассовом ордере формы КО-2 содержится дата выдачи денежных средств – 31 июля 2012 г., сумма хозяйственной операции – 24 000 000 р., кому – отд. 932 ОАО Белинвестбанк г. Молодечно – и на каком основании передаются денежные средства – выручка за стройматериалы в рознице, подпись руководителя организации, главного бухгалтера и кассира, который выдает деньги. Выдачу денег кассир производит только тому, кто указан в бланке расходного кассового ордера. При выдаче денег по расходному кассовому ордеру кассир должен потребовать предъявления документа, удостоверяющего личность получателя, записать наименование и номер документа, кем и когда он выдан, и взять расписку от получателя.

Прием и выдача денег по кассовым ордерам может производиться только в день их составления. Приходные и расходные кассовые ордера выписываются бухгалтером и до передачи в кассу регистрируются в Книге по учету бланков строгой отчетности. Чтобы дважды не было выдачи (приема) денежных средств по одному и тому же документу, кассовые ордера погашаются штампом «оплачено». Исправления в приходных и расходных кассовых ордерах не допускаются.

Для учета кассовых операций на каждом предприятии ведется одна кассовая книга формы № КО-4 для учета рублей и отдельные книги для учета валюты. Они должны быть пронумерованы, прошнурованы и скреплены печатью.

Подчистки и незаверенные исправления в Кассовой книге не допускаются. Исправления заверяются подписями кассира и главного бухгалтера.

Ведение кассовой книги допускается так же с помощью программно-технических средств, как это происходит на ОАО «Завод ЖБК» с использованием программы 1С: Предприятие. При этом листы кассовой книги формируются в виде выходной формы "Вкладной лист кассовой книги" (приложение М). Одновременно с ней формируется выходная форма "Отчет кассира" (приложение Н). Обе названные выходные формы должны составляться на конец рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные в кассовой книге по форме КО-4.

Например, вкладной лист кассовой книги (приложение М) и отчет кассира (Приложение Н) за 30.07.2012 имеют одинаковое содержание и включают в себя все реквизиты, предусмотренные формой кассовой книги: остаток на начало дня – 20 097 430 р., номер документа – 99614/1, от кого получено – Шарак Регина Владимировна, номер корреспондирующего счета – 62.1, итого за день – 22 130 320 р., остаток на конец дня – 42 227 750 р. На документе ставится подпись кассира и главного бухгалтера.

Вкладные листы кассир оставляет у себя и хранит их в течение года, а отчет передает в бухгалтерию (под расписку) вместе с приходными и расходными кассовыми документами.

Бухгалтерский учет наличных денег, их движения ведется на активном счете 50 «Касса». Поступление денег в кассу отражается по дебету, а выданные деньги — по кредиту счета. На счете 50 сальдо может быть только дебетовое или равное нулю, если в кассе совсем не осталось денег. Аналитическими данными служат кассовая книга, отчеты кассира. Если осуществляются операции с иностранной валютой, то в кассе открывается субсчет «Валютная касса», на котором ведут учет валюты в пересчете на рубли (рублевый эквивалент и указывается сумма инвалюты).

Правила ведения кассовых операция в наличной иностранной валюте на территории Республики Беларусь введены в действие с 6 июня 2001 года постановлением НБ Республики Беларусь от 22.05.2001 г. № 115.

Предприятия, предприниматели могут иметь в своей кассе наличную инвалюту в пределах лимита, установленного банком.

В аналитическом учете (кассовой книге) операции с валютой ведут раздельно по виду валюты (доллары, евро и т.д.), т.е. приход, расход, остаток определяется по каждому виду иностранной валюты.

К счету 50 «Касса» в ОАО «Завод ЖБК» открыты следующие субсчета:

50/01 «Касса организаций»(бел. руб.);

50/02 «Касса»(доллары США);

50/03 «Касса»(рос. руб.);

50/04 «Касса»(Евро);

50/06 «Денежные документы».

Основные бухгалтерские проводки по поступлению денежных средств в кассу ОАО «Завод ЖБК», составленные на основе анализа счета 50 (приложение П), представлены в таблице 2.1.

Таблица 2.1 – Основные бухгалтерские проводки по учету поступления денежных средств в кассу ОАО «Завод ЖБК» за июль 2012 года

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма руб. | |

|

Дебет |

Кредит | ||

|

Поступили денежные средства с расчетного счета в кассу |

50 |

51 |

17 987 810 |

|

Поступила выручка от покупателей |

50 |

62 |

224 827 560 |

|

Оплата за трудовую книжку |

50 |

76 |

8 640 |

|

Поступила выручка из столовой |

50 |

90 |

394810 |

Синтетический учёт выбытия денежных средств из кассы отражается проводками, составленными на основе анализа счета 50 (Приложение П), ипредставленны в таблице 2.2.

Таблица 2.2–Основные бухгалтерские проводки по учету поступления денежных средств в кассу ОАО «Завод ЖБК» за июль 2012 года

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма руб. | |

|

Дебет |

Кредит | ||

|

Выплата заработной платы, материальной помощи, премий и т.д. |

70 |

50 |

8 719 020 |

|

Выдача сумм под отчет |

71 |

50 |

9 268 790 |

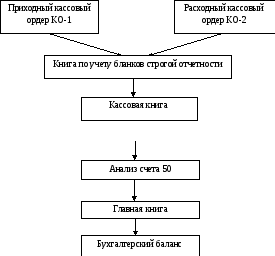

Документооборот по учету кассовых операций в ОАО «Завод ЖБК » представлен на рисунке 2.2.

Вкладной

лист, отчет кассира

Рисунок 2.2– Схема документооборота по учету кассовых операций

на ОАО «Завод ЖБК»

Таким образом, все документы по учету денежных средств в кассе в ОАО «Завод ЖБК» имеют типовую форму и заполняются в программе 1С.

На предприятии так же имеется чековая книжка, которая предназначена для выдачи из касс банков наличных денежных средств в белорусских рублях юридическим лицам. Чек – это ценная бумага, содержащая распоряжение чекодателя банку произвести выплату указанной в нем суммы наличных денежных средств чекодержателю. Образец чека представлен в приложении Р.

Бланк чека состоит из чека и корешка. Чек содержит следующую информацию: наименование банка, наименование чекодателя, номер его счета, сумма, место и дата выдачи чека, отметки, удостоверяющие личность получателя.

Подписание чека до заполнения всех его реквизитов категорически запрещается. Никакие поправки в тексте чека не допускаются, так как делают чек недействительным. Использованную чековую книжку с корешками оплаченных и испорченных чеков, а также с испорченными чеками чекодатель обязан хранить не менее 3 лет.

На мой взгляд, учет кассовых операций на предприятии организован хорошо, сопровождается ведением всех необходимых документов. Так же положительным является то, что кассовая книга ведется в электронном виде, т.к. при утере документов (вкладной лист кассовой книги и отчет кассира), они сохранятся в электронном виде.

Обязанности кассира выполняет бухгалтер по учету денежных средств, что является существенным недостатком.

2.2.2 Учет операций на счетах в банке. Значительная часть расчетов между организациями в процессе их хозяйственной деятельности осуществляется безналичным путем, т.е. перечислением денежных средств со счета плательщика на счет получателя. При этом посредником между двумя сторонами выступает банк.

Денежные средства предприятий подлежат обязательному хранению на счетах в банке, за исключением наличных денежных средств, расходование которых разрешено соответствующими законодательными и нормативными актами.

Расчетный счет является основным счетом предприятия, через который проводятся все денежные операции безналичным путем. Предприятие может иметь только один расчетный счет в национальной валюте и счета в иностранных валютах.

Предприятия вправе открывать расчетный счет в любом банке для хранения денежных средств и осуществления всех видов расчетных, кредитных и кассовых операций.

Операции по зачислению и списанию денежных средств с расчетного счета банк производит на основании письменных распоряжений владельцев счета (денежный чек, платежное поручение, объявление на взнос наличными) или с их согласия (оплата платежных требований поставщиков и подрядчиков). Исключение составляют платежи, которые осуществляются в бесспорном порядке (по решению суда, налоговых и финансовых органов, требование поставщика).

На ОАО «Завод ЖБК» безналичные расчеты с покупателями производятся в соответствии с Положением о безналичных расчетах в Республике Беларусь в порядке предоплаты с помощью платежных поручений.

Платежное поручение — это распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежные поручения могут быть в бумажном и электронном виде (например, в системе клиент-банк).

Платежное поручение (приложение С) содержит номер, дату составления, сумму платежа, наименование плательщика и получателя, их расчетные счета, наименование банка-отправителя и банка-получателя, назначение платежа, на нем обязательно проставляются подписи лиц, имеющих право подписи расчетных документов.

Обычно платежное поручение составляется в четырех экземплярах: 1-й экземпляр используется в банке плательщика для списания средств со счета плательщика и остается в документах дня банка; 4-й экземпляр возвращается плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению; 2-й и 3-й экземпляры платежного поручения отсылаются в банк получателя платежа; при этом 2-й экземпляр служит основанием для зачисления средств на счет получателя и остается в документах дня этого банка, а 3-й экземпляр прилагается к выписке из счета получателя как основание для подтверждения банковской проводки. Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика, но исполняются только при наличии достаточных средств на нём. Поэтому в платежном поручении так же проставляется очередь платежа.

Организация ежедневно получает от банка копии выписок с расчетного счета, к которым прилагаются документы, на основании которых выполнены зачисления либо списания денежных средств со счета (приложение Т).Выписка со счёта– это справка, выдаваемая банком об изменениях на банковском счёте клиента за определённый период. Выписка дает клиенту достоверную информацию о состоянии счета и движении денежных средств: получение и списание сумм, а также удержание банком комиссии за день.

В выписке должны указываться следующие реквизиты:

номер расчётного счёта клиента банка;

входящий остаток;

номера документов, на основании которых осуществлялось списание или зачисление денежных средств;

корреспондирующий счёт-шифр бухгалтерии банка, кодирующий данную финансовую операцию организации;

оставшаяся сумма на счету на момент выдачи выписки;

суммы по дебету и кредиту (приходы и расходы).

Банк может самостоятельно снимать денежные средства на оплату обязательных платежей. В таком случае выписывается мемориальный ордер (приложение У).

Мемориальный ордер — это учётный документ, который указывает корреспонденцию счетов бухгалтерского учета, в которые должна быть записана операция. Он составляется на основе первичных документов, поступивших в бухгалтерию. Каждому мемориальному ордеру присваивается постоянный номер.

В нем указываются: номер ордера, месяц, год, назначение платежа, суммы, наименование дебетуемого и кредитуемого счетов. Мемориальный ордер составляется на специальном бланке и подписывается главным бухгалтером. Каждый мемориальный ордер имеет порядковый номер.

В ОАО «Завод ЖБК» учет наличия и движения денег на расчетном счете ведется на активном счете 51 «Расчетный счет». В конце месяца выводятся обороты по счету 51 «Расчетный счет».

На основании анализа счета 51, представленного в приложении Ф, можно сформировать проводки, приведенные в таблице 2.3.

Таблица 2.3 – Корреспонденция счетов поступления денежных средств на расчетный счет ОАО «Завод ЖБК» за июль 2012г

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма руб. | |

|

Дебет |

Кредит | ||

|

1 |

2 |

3 |

4 |

|

Внесение наличных средств из кассы организации на расчетный счет |

51 |

50 |

227 226 090 |

|

Поступили на расчетный счет, денежные средства, находившиеся в пути |

51 |

57 |

7 845 812 |

|

Поступили на расчетный счет, излишне выданные (аванс) средства поставщику |

51 |

60 |

18 242 286 |

|

Получение средств от покупателей за продукцию, товары, работы, услуги на расчетный счет |

51 |

62 |

5 806 822 369 |

|

Окончание таблицы 2.3 | |||

|

1 |

2 |

3 |

4 |

|

Зачислили на расчетный счет краткосрочные кредиты и займы |

51 |

66 |

1 000 000 000 |

|

Поступили платежи от прочих должников |

51 |

76 |

92 348 660 |

|

Поступили на расчетный счет деньги за проданную продукцию, товары, работу, услуги |

51 |

90 |

39 871 873 |

|

Поступили на расчетный счет за реализацию прочего имущества доходы |

51 |

91 |

1 128 |

Синтетический учёт списания денежных средств с расчетного счета отражается проводками, представленными в таблице 2.4.

Таблица 2.4 – Корреспонденция счетов списания денежных средств с расчетного счета ОАО «Завод ЖБК» за июль 2012г

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма руб. | |

|

Дебет |

Кредит | ||

|

Оплачен НДС за товары, приобретенные загранцей |

18 |

51 |

157 616 168 |

|

Поступление наличных средств с расчетного счета в кассу |

50 |

51 |

17 987 810 |

|

Перечислены средства на покупку валюты |

57 |

51 |

424 188 662 |

|

Перечисление средств поставщикам и подрядчикам за товары, работы, услуги |

60 |

51 |

3 049 701 760 |

|

Перечисление краткосрочных кредитов и займов и процентов по ним |

66 |

51 |

1 137 894 120 |

|

Перечисление налогов и сборов в бюджет |

68 |

51 |

894 981 688 |

|

Перечисление налогов и сборов в бюджет |

69 |

51 |

444 593 292 |

|

Выплачена заработная плата |

70 |

51 |

1 060 377 422 |

|

Работнику организации предоставлен займ |

73 |

51 |

5 000 000 |

|

Перечисление долгов по прочим кредитам |

76 |

51 |

183 580 219 |

Для хранения средств в иностранной валюте и операций, связанных с расчетами организации в учреждениях банков, открывают валютный счет. Иностранная валюта в бухгалтерии учитывается на активном счете 52, который имеет ряд субсчетов. Выписка по валютному счету (приложение Х) так же предоставляется обслуживающим банком ежедневно и содержит номер счета клиента – 3012191248923, курс валюты – 261р./1, остаток валюты на начало дня и его эквивалент в национальной валюте – 108 799 р. РФ и 28 396 539 бел. руб., количество валюты, подлежащей обязательной продаже, валюта, оставшаяся после обязательной продажи, остаток валюты на конец дня – 77 857 рос. руб.

Кроме хранения и движения денежных средств на расчетном и валютном счетах организация учитывает отдельные средства на специальных счетах в банке. Учет этих средств осуществляется на активном счете 55.

Схема документооборота по учету операций на расчетном счете в банке в ОАО «Завод ЖБК» представлена на рисунке 2.3.

Рисунок 2.3 – Схема документооборота по учету операций на счетах в банке на ОАО «Завод ЖБК»

В программе «1С: Предприятие» формируются проводки: по дебету счета 51 отражается увеличение денег на расчетном счете, по кредиту – их уменьшение. Документация ведется с помощью автоматизированной программы «1С: Предприятие».

Следует отметить, что на ОАО «Завод ЖБК» для осуществления операций по расчетному счету используется система электронных платежей «Клиент-банк», что способствует более оперативной работе с денежными средствами предприятия. Эта система имеет ряд преимуществ перед работой с обычными бумажными платежными документами: экономия времени затрачиваемого на доставку и проведение платежных документов в банке; своевременный и быстрый расчет с поставщиками и подрядчиками, также система позволяет увидеть поступление денежных средств в момент их зачисления на расчетный счет предприятия.

2.2.3 Учет расчетных операций. Данные о расчетах с бюджетом по налогам и сборам, которые уплачиваются ОАО «Завод ЖБК», и налогом с дохода персонала, отражается на счете 68 «Расчеты по налогам и сборам». Исчисление налогов и сборов осуществляется в соответствии с законодательством и другими нормативными правовыми актами. Платежи в бюджет уплачиваемые ОАО «Завод ЖБК» представлены в таблице 2.5.

Таблица 2.5 – Перечень налогов, уплачиваемых ОАО «Завод ЖБК» в 2011 году

|

Наименование налога |

Ставка налога |

Налоговая база |

Порядок расчета |

|

Налог на прибыль (НП) |

24% |

Валовая прибыль (ВП) |

НП = В∙24% |

|

Экологический налог – выбросы (ЭН) |

583 826р. за 1т |

Фактический объем объекта налогообложения(V) |

ЭН=V∙583 826р. |

|

Земельный налог (ЗН) |

1,1% |

Кадастровая стоимость земельного участка (КС) |

ЗН=КС∙1,1% |

|

Экологический налог – добыча (ЭН) |

177р. за 1т (м³) |

Фактический объем объекта налогообложения (V) |

ЭН=V∙177р. |

|

Налог на добавленную стоимость (НДС) |

20% |

Стоимость реализованной продукции (С) |

НДС=С∙20% |

|

Налог на недвижимость (НН) |

1% |

Остаточная стоимость зданий и сооружений на начало года (ОС) |

НН=ОС∙1% |

|

Подоходный налог (ПН) |

12% |

Все доходы, полученные физическим лицом, в денежном выражении (Д) |

ПН=Д∙12% |

|

Инновационный фонд (ИФ) |

4,5% |

Себестоимость реализованной продукции (С/с) |

ИФ=С/с∙4,5% |

Своеобразной формой отчетности налогоплательщика является налоговая декларация, на основании которой налоговые органы осуществляют контроль за правильностью исчисления налогов.

Налоговая декларация – это письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, налоговой базе, налоговых льготах, об исчисленной сумме налога и о др. данных, служащих основанием для отчисления и уплаты налога. Налоговая декларация по экологическому налогу за выбросы загрязняющих веществ в атмосферный воздух, представленная в приложении ВХ, содержит в себе информацию о наименовании загрязняющих веществ (твердые частицы, пыль древесная, пыль неорганическая), об установленном годовом лимите выброса, величину фактических выбросов и коэффициент к ставке экологического налога. На основании приведенных данных рассчитывается сумма экологического налога, подлежащая уплате.

В приложении ВХ так же приведена так же декларация по налогу за добычу природных ресурсов.

Аналитический учет по счету 68 ведется по видам налогов, что можно проследить по оборотно-сальдовой ведомости, представленной в приложении Ц.

Расчет налогов (декларации) предоставляется в инспекцию Министерства по налогам и сборам по соответствующему району в срок до 20-го числа месяца, следующего за отчетным, что установлено законодательством. Уплата налогов производится в обычном порядке, через банк при помощи платежного документа до 22-го числа месяца, следующего за отчетным.

Корреспонденция счетов по учету операций по расчетам с бюджетом и вне-бюджетными фондами, составленная на основании данных анализа счета 68 (Приложение Ш), представлена в таблице 2.6.

Таблица 2.6 – Корреспонденция счетов по учету операций по расчетам с бюджетом и внебюджетными фондами в ОАО «Завод ЖБК» за июль 2012г.

|

Содержание хозяйственных операций |

Корреспонденция счетов |

Сумма, руб | |

|

Дебет |

Кредит | ||

|

Взаимозачет НДС |

68 |

18 |

845 198 443 |

|

Начислен налог на имущество |

20 |

68 |

281 052 948 |

|

Начислен земельный налог |

25 |

68 |

204 000 |

|

Уплачены налоги |

68 |

51 |

894 981 688 |

|

Удержан подходный налог |

70 |

68 |

157 776 526 |

|

Начислен НДС на виновное лицо за недостачу |

73 |

68 |

6 295 686 |

|

Начисление НДС от сумм выставленных претензий |

76 |

68 |

404 416 |

|

Начисление НДС в бюджет при реализации основных средств, нематериальных активов, материалов |

90 |

68 |

1 210 893 224 |

|

Начисление налога на имущество |

91 |

68 |

17 430 |

|

Восстановлена сумма НДС, ранее предъявленная к вычету, на недостающий материал |

94 |

68 |

1 842 090 |

Обязательное социальное страхование – часть государственной системы социальной защиты населения, осуществляемой в форме страхования работающих граждан от возможного изменения материального и социального положения, в том числе по не зависящим от них обстоятельствам.

В соответствии с законодательством Республики Беларусь, каждая организация обязана страховать своих работников как от временной нетрудоспособности, так и по возрасту. Такое страхование происходит в виде начислений на все виды оплаты труда, кроме случаев, предусмотренных законодательством.

Начисление сумм по социальному страхованию осуществляется ежемесячно одновременно с начислением заработной платы. Величина отчислений устанавливается ежегодно при утверждении бюджета. На ОАО «Завод ЖБК» ставка отчислений по социальному страхованию составляет 34%, ставка отчислений в фонд пенсионного обеспечения – 1%.Для учета расчетов организации с фондом социального страхования и обеспечения предназначен пассивный счет 69.

Расчеты с фондом социального страхования и обеспечения на ОАО «Завод ЖБК», составленные на основании данных анализа счета 69 (приложение Щ), отражаются бухгалтерскими записями, представленными в таблице 2.7.

Сведения обо всех причитающихся к уплате и перечисленных в бюджет платежах содержатся в справке о платежах в бюджет, представленной в приложении ВЦ.

Таблица 2.7 – Корреспонденция счетов по учету расчетов с фондом социального страхования и обеспечения на ОАО «Завод ЖБК» за июль 2012г.

|

Содержание хозяйственных операций |

Корреспонденция счетов |

Сумма, руб. | |

|

Дебет |

Кредит | ||

|

Отчисления в фонд социальной защиты населения от заработной платы рабочих основного производства |

20 |

69 |

202736353 |

|

Отчисления в фонд социальной защиты населения от заработной платы рабочих вспомогательного производства |

23 |

69 |

9340943 |

|

Отчисления в фонд социальной защиты населения от заработной платы общепроизводственного персонала |

25 |

69 |

82120574 |

|

Отчисления в фонд социальной защиты населения от заработной платы администрации |

26 |

69 |

142133409 |

|

Отчисления в фонд социальной защиты населения от заработной платы рабочих обслуживающего производства |

29 |

69 |

3504399 |

|

Отчисления в фонд социального страхования от заработной платы рабочих, занятых загрузкой вагонов готовой продукцией |

44 |

69 |

44559069 |

|

Перечислены денежные средства в фонд социального страхования |

69 |

51 |

444593292 |

|

Начислено пособие по временной нетрудоспособности |

69 |

70 |

38047304 |

|

Удержаны из заработной платы работника обязательные страховые взносы в Фонд социальной защиты населения |

70 |

69 |

13419280 |

|

Отчисления в фонд социальной защиты от суммы начисленных отпускных |

97 |

69 |

7504442 |

Для обобщения информации о состоянии расчетов с сотрудниками организации по суммам наличных средств, выданным этим сотрудникам под отчет, используется активно-пассивный счет 71 «Расчеты с подотчетными лицами». Выдача наличных денег под отчет на командировочные и хозяйственные расходы учитывается по дебету счета 71. Использованные суммы списываются по кредиту счета в зависимости от того на какие цели работник организации израсходовал подотчетную сумму.

Выдача денежных средств под отчет оформляется расходным кассовым ордером. В поле «Основание» РКО должно быть прописано: «Выдача денежных средств на командировочные расходы».

Подотчетные суммы это денежные средства, которые выдаются сотруднику предприятия для покупки каких-либо товаров, материалов, оплаты услуг, командировочные расходы и т.д. и за которые он должен отчитаться. Порядок выдачи денег под отчет, размер авансов и сроки, на которые они могут быть выданы, установлены постановлением Правления Национального банка Республики Беларусь от 17 января 2008 г. №4 «Об утверждении Инструкции о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь», с изменениями и дополнениями на 27 марта 2012г. №136.

Выдача аванса под отчет на командировочные расходы производится в пределах сумм, необходимых на оплату стоимости проезда к месту командировки и обратно, суточных за каждый день командировки, расходов по найму помещений и других расходов. Направление работников в служебную командировку в пределах Республики Беларусь оформляется приказом с указанием пункта назначения, наименования предприятия, куда командируется работник, срока, цели и продолжительности командировки. Лица, убывающие в командировки и прибывающие из них, на предприятиях регистрируются в специальных журналах. Приказом нанимателя назначается работник, ответственный за ведение журнала регистрации.

Командированному работнику возмещаются расходы:

по проезду транспортом общего пользования (кроме такси) к месту служебной командировки и обратно к месту постоянной работы в размере стоимости представленных подлинных проездных документов. Командированному работнику возмещаются расходы по бронированию билетов, за пользование в поездах постельными принадлежностями при проезде к месту командировки и обратно в плацкартных, купейных и мягких вагонах при наличии подтверждения их оплаты.

по найму жилого помещения в размере стоимости представленных подлинных документов (счетов, квитанций и других документов), подтверждающих оплату расходов, но не выше стоимости одноместного номера.

В установленные сроки подотчетные лица обязаны рассчитаться по израсходованным суммам. К отчету необходимо приложить оправдательные документы (проездной билет, счет, квитанции гостиниц, командировочное удостоверение с отметками о прибытии и убытии). Неизрасходованные суммы аванса должны быть возвращены в кассу.

Если работник не предоставил оправдательные документы, подтверждающие оплату расходов по найму жилого помещения, то ему будут возмещены расходы в размерах, установленных Министерством финансов Республики Беларусь.

По возвращении из командировки, работник в течение трех дней отчитывается о проделанный работе и использованных денежных средствах. При этом об использовании полученных денег составляется авансовый отчет (приложение Э). В авансовом отчет содержится следующая информация: фамилия командированного работника – Трофимов С.Н., дата составления авансового отчета – 9 августа 2012 г., израсходованная сумма – 360000 р., авансовому отчету присвоен № 377, он проверен и подтвержден бухгалтером на сумму 101000 р., имеется подпись бухгалтера.

К нему прилагается командировочное удостоверение с отметками о времени прибытия в пункт назначения (8 августа 2012г.), выбытия из него(9 августа 2012г.) и прибытия к месту работы (9 августа 2012 г.); документы по найму жилья и с другими фактическими расходами по командировке.

Сданный авансовый отчет с приложенными к нему оправдательными документами проверяется бухгалтером и утверждается главным бухгалтером предприятия.

Также работникам ОАО «Завод ЖБК» предоставляются денежные авансы, выдаваемые из кассы на мелкие хозяйственные расходы.

Выдача денежных средств под отчет в ОАО «Завод ЖБК» осуществляется на основании расходного кассового ордера. В случае, когда хозяйственные расходы производятся за счет прибыли предприятия, при совершении подотчетным лицом таких расходов, например, приобретение цветов к празднику, данным подотчетным лицом, ведущим юристом и бухгалтером составляется акт о списании денежных средств (приложение Ю), в котором указывается на какие нужды были потрачены денежные средства. На основании данного акта составляется авансовый отчет (приложение Я), к которому прикладываются документы (чеки), которые подтверждают что выданная сумма была потрачена на приобретение материальных ценностей, на которые была выдана.

При совершении хозяйственных расходов, которые относятся на соответствующие счета затрат, директор предприятия должен заключить договор поручения (приложение АА) с подотчетным лицом. В данном договоре содержится информация о том, кто является доверителем – ОАО «Завод ЖБК», поверенным – Орлов Сергей Леонидович, предмет договора – шиномонтаж автомобиля Мерседес Е280, обязанности сторон, срок действия договора. Он заверяется печатью и подписями доверителя и поверенного. После выполнения поручения, описанного в договоре составляется авансовый платеж (приложение АБ), в котором указывается счет, на который относятся понесенные затраты – 25, так же к нему прикладываются документы (талон), подтверждающие целевое использование выделенных средств.

В случае непредставления в установленный срок отчетов об израсходовании подотчетных сумм или не возврата в кассу предприятия остатков неиспользованных авансов бухгалтерия производит удержание их из заработной платы работников в установленном порядке.

Корреспонденция счетов по учету операций по расчетам с подотчетными лицами в ОАО «Завод ЖБК» за июль 2012 года представлена в таблице 2.8, составленной на основе данных, представленных в анализе счета 71 (приложение АВ).

Таблица 2.8 – Корреспонденция счетов по учету операций по расчетам с подотчетными лицами в ОАО «Завод ЖБК» за июль 2012 года

|

Содержание хозяйственных операций |

Корреспонденция счетов |

Сумма, руб. | |

|

Дебет |

Кредит | ||

|

Оприходованы на складе организации материалы, приобретенные подотчетным лицом |

10 |

71 |

216 800 |

|

Общепроизводственные расходы (списаны денежные средства, выданные на командировочные расходы водителю) |

25 |

71 |

2 941 000 |

|

Общехозяйственные расходы (списаны денежные средства, выданные на командировочные расходы специалисту по снабжению) |

26 |

71 |

14 449 550 |

|

Списаны денежные средства, выданные подотчетному лицу на хозяйственные расходы (покупка цветов к празднику) |

90 |

71 |

100 000 |

|

Выданы денежные средства на командировочные расходы |

71 |

50 |

9 268 790 |

В конце месяца по 71 счету формируется оборотно-сальдовая ведомость, которая детализирована по видам расходов (командировочные и хозяйственные расходы) и по работникам предприятия. Данная ведомость за июль 2012 г. представлена в приложении АЛ.

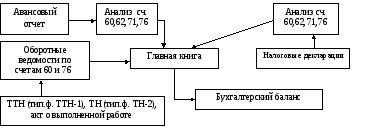

По учету операций с подотчетными лицами на ОАО «Завод ЖБК» в соответствии с полученными документами можно составить следующую схему документооборота, представленную на рисунке 2.4.http://www.picmonkey.com/

анализ

счета 71

платежная

ведомость

авансовый

отчет

главная

книга

бухгалтерский

баланс

Рисунок 2.4 – Схема документооборота по учету операций с подотчетными лицами в ОАО «Завод ЖБК»

Счет 60 «Расчеты с поставщиками и подрядчиками» предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за:

полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т. п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк;

товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки);

излишки товарно-материальных ценностей, выявленные при их приемке;

полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др.

По дебету счета 60 учитывают уплаченные суммы в погашение задолженности поставщикам и подрядчикам, организацией в соответствии с оговоренными условиями в договоре (предварительные, авансовые и другие платежи). По кредиту отражается стоимость фактически поступивших или принятых к оплате товарно-материальных ценностей, потребленных услуг и работ в корреспонденции с дебетом соответствующих счетов товарно-материальных ценностей или затрат.

Корреспонденция счетов по учету операций по расчетам с поставщиками и подрядчиками, составленная на основе анализа счета 60 (приложение АГ), представлена в таблице 2.9.

Таблица 2.9 - Корреспонденция счетов по учету операций по расчетам с поставщиками и подрядчиками в ОАО «Завод ЖБК» за январь – июль 2012 года

|

Содержание хозяйственных операций |

Корреспонденция счетов |

Сумма, руб | |

|

Дебет |

Кредит | ||

|

1 |

2 |

3 |

4 |

|

Оприходовано оборудование к установке, поступившее от поставщика |

07 |

60 |

510000000 |

|

Отражены фактические затраты, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов |

08 |

60 |

570308044 |

|

Оприходованы материалы, поступившие от поставщика |

10 |

60 |

24372761832 |

|

Продолжение таблицы 2.9 | |||

|

1 |

2 |

3 |

4 |

|

Отражены суммы налога на добавленную стоимость по приобретенным товарно-материальным ценностям (работам, услугам) |

18 |

60 |

4745475945 |

|

Включение в затраты основного производства услуг сторонних организаций |

20 |

60 |

1602956948 |

|

Включение в затраты вспомогательного производства услуг сторонних организаций |

23 |

60 |

763196 |

|

Включение в общепроизводственные расходы услуг сторонних организаций |

25 |

60 |

1001666606 |

|

Включение в общехозяйственные расходы услуг сторонних организаций |

26 |

60 |

190703264 |

|

Включение в затраты обслуживающего производства услуг сторонних организаций |

29 |

60 |

6567591 |

|

Возврат тары из столовой |

60 |

41 |

12417700 |

|

Оприходованы товары, поступившие от поставщика |

41 |

60 |

558239876 |

|

Выполнены работы (оказаны услуги) при осуществлении деятельности, связанной с реализацией продукции, товаров, работ и услуг |

44 |

60 |

29400880 |

|

Произведена оплата (предоплата) поставщикам или подрядчикам путем перечисления денежных средств с расчетного счета организации |

60 |

51 |

24684527053 |

|

Поступили на расчетный счет денежные средства от поставщиков или подрядчиков |

51 |

60 |

198711507 |

|

Произведена оплата (предоплата) поставщикам или подрядчикам путем перечисления денежных средств с валютного счета организации |

60 |

52 |

2336616182 |

|

Произведена оплата (предоплата) поставщикам или подрядчикам путем перечисления денежных средств со специальных счетов организации |

60 |

55 |

1886628114 |

|

Отражено прекращение обязательств путем зачета встречных однородных требований |

60 |

62 |

2362642537 |

|

Выполнены строительные работы субподрядными организациями |

62 |

60 |

33901496 |

|

Оплата обучения работников |

73 |

60 |

47930451 |

|

Уменьшена сумма задолженности поставщикам или подрядчикам на сумму претензии, выставленной им |

60 |

76 |

12073413 |

|

Предъявлены претензии поставщикам или подрядчикам (в связи с недостачей сверх норм естественной убыли, выявленной при приемке ценностей, несоответствием цен, арифметическими ошибками в счетах, нарушением условий договоров и пр.) |

76 |

60 |

64826723 |

|

Отражена положительная курсовая разница |

60 |

90 |

3646924 |

|

Отражена отрицательная курсовая разница |

90 |

60 |

132941784 |

|

Доходы при неденежной форме расчетов |

60 |

91 |

21038310 |

|

Расходы, связанные с продажей, выбытием и прочим списанием основных средств, производственных запасов, нематериальных активов, т.д. |

91 |

60 |

13908201 |

|

Окончание таблицы 2.9 | |||

|

1 |

2 |

3 |

4 |

|

Отражена недостача в пределах норм естественной убыли (величин, предусмотренных в договоре), выявленная при приемке ценностей, поступивших от поставщиков |

94 |

60 |

5716148 |

|

Выполнены работы (оказаны услуги), которые относятся к расходам будущих периодов |

97 |

60 |

284141814 |

На счете 76 «Расчеты с разными дебиторами и кредиторами» обобщается информация о расчетах по разным операциям с дебиторами и кредиторами: по операциям некоммерческого характера с организациями; транспортными организациями за услуги; по имущественному и личному страхованию; по претензиям; по суммам, удержанным из оплаты труда работников ОАО «Завод ЖБК» в пользу других организаций и отдельных лиц на основании исполнительных листов; за товары, проданные в кредит, и другие.

К счету 76 «Расчеты с разными дебиторами и кредиторами» на ОАО «Завод ЖБК» открываются следующие субсчета:

76/01 «Расчеты с организациями и лицами по исполнительным документам»;

76/02 «Расчеты по имущественному и личному страхованию»;

76/03 «Расчеты по претензиям»;

76/04 «Расчеты по причитающимся дивидендам и другим доходам»;

76/05 «Расчеты по депонированным суммам»;

76/06 «Расчеты за товары проданные в кредит»;

76/07 «Прочие расходы с разными дебиторами и кредиторами».

На субсчете 76/01 «Расчеты с организациями и лицами по исполнительным документам» учитываются расчеты по суммам, удержанным из заработной платы работников в пользу разных организаций и отдельных лиц на основании исполнительных документов или постановлений судебных органов.

На субсчете 76/02 «Расчеты по имущественному и личному страхованию» отражаются расчеты по страхованию имущества и персонала, в котором организация выступает страхователем, кроме расчетов по социальному страхованию и обеспечению.

На субсчете 76/03 «Расчеты по претензиям» отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам. Этот субсчет кредитуется на суммы поступивших платежей в корреспонденции с дебетом счетов учета денежных средств.

На субсчете 76/04 «Расчеты по причитающимся дивидендам и другим доходам» учитываются расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли и убыткам и другим результатам по договору простого товарищества.

На субсчете 76/05«Расчеты по депонированным суммам» учитываются расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок.

На субсчете 76/06 «Расчеты за товары проданные в кредит» учитываются расчеты с работниками организации за товары, проданные им в кредит.

На субсчете 76/07 «Прочие расходы с разными дебиторами и кредиторами» ведутся расчеты за оказанные ОАО «Завод ЖБК» услуги. Расчеты производятся по факту постановления услуги согласно договору.

Учет по 76 счету организован в разрезе ряда субсчетов, что позволяет более наглядно увидеть, на что тратятся денежные средства предприятия ОАО «Завод ЖБК» и анализировать данные расходы.

Для обобщения информации о расчетах с покупателями и заказчиками предусмотрен синтетический активно-пассивный счет 62 «Расчеты с покупателями и заказчиками».

На ОАО «Завод ЖБК» предусмотрены следующие субсчета:

62/1 «Расчеты в порядке инкассо»;

62/2 «Расчеты плановыми платежами»;

62/3 «Векселя полученные»;

62/4 «Авансы полученные».

По дебету счета отражается задолженность покупателей и заказчиков за приобретенные товары, работы, оказанные услуги. По кредиту – погашение покупателями задолженности и поступившие от них авансы.

Реализация продукции ОАО «Завод ЖБК» осуществляется согласно товарно-транспортной накладной, представленной в приложении АД, подробнее накладная будет рассмотрена в разделе учета готовой продукции.

Корреспонденция счетов по учету расчетов с покупателями и заказчиками, составленная на основе анализа счета, приведенного в приложении АЕ, представлена в таблице 2.10.

Таблица 2.10 - Корреспонденция счетов по расчетам с покупателями и заказчиками в ОАО «Завод ЖБК» за январь – июль 2012 года

|

Содержание хозяйственных операций |

Корреспонденция счетов |

Сумма, руб. | |

|

Дебет |

Кредит | ||

|

1 |

2 |

3 |

4 |

|

Возвращены из кассы организации излишне уплаченные покупателем денежные средства |

62 |

50 |

3953030 |

|

Возвращены с расчетного счета покупателю излишне уплаченные им денежные средства |

62 |

51 |

439448490 |

|

Взаимозачет задолженности |

62 |

60 |

33901496 |

|

Сумма ранее полученного аванса зачтена в счет погашения задолженности покупателя |

62 |

62 |

2017286839 |

|

Отражена выручка от продажи продукции (товаров, работ, услуг) |

62 |

90 |

45660515027 |

|

Отражена выручка тот продажи основных средств, материалов и прочего имущества организации |

62 |

91 |

36576039 |

|

Оприходованы в кассу организации наличные денежные средства, поступившие от покупателей |

50 |

62 |

1210429960 |

|

Денежные средства, поступившие от покупателя, зачислены на расчетный счет |

51 |

62 |

38703618301 |

|

Денежные средства, поступившие от покупателя, зачислены на валютный счет |

52 |

62 |

2477139975 |

|

Окончание таблицы 2.10 | |||

|

1 |

2 |

3 |

4 |

|

Восстановлен НДС с предоплаты покупателя |

68 |

62 |

784419046 |

|

Передана продукция работнику в счет заработной платы |

70 |

62 |

53688145 |

|

Отражена задолженность работника по не сданной спецодежде |

73 |

62 |

22713578 |

|

Отрицательная курсовая разница по дебиторской задолженности в иностранной валюте включена в состав прочих расходов |

91 |

62 |

36836410 |

Организация в разные периоды своей деятельности может испытывать недостаток собственных денежных средств. В такой ситуации она вынуждена пользоваться заемными средствами, т.е. брать кредиты и займы у других субъектов хозяйствования. В зависимости от целевого назначения и сроков предоставления различают краткосрочные и долгосрочные кредиты.

Краткосрочный кредит является основным источником дополнительных средств предприятия на временные нужды до 1 года. К ним относятся кредиты под запасы товарно-материальных ценностей, на временное пополнение оборотных средств, на капитальный ремонт основных средств и других обоснованных нужд.

Долгосрочный кредит – источник дополнительных средств, получаемых предприятием по срокам более чем на 1 год; они предназначаются на капитальные вложения, связанные с развитием, модернизацией, рационализацией производства, а также с улучшением его организации и повышением его интенсивности.

На счете 66 обобщается информация о состоянии расчетов по полученным краткосрочным (на срок не более 12 месяцев) кредитам, а также займам, привлекаемым организацией путем выпуска и размещения облигаций.

Порядок кредитования, оформления кредитов и займов, а также их погашения определяется правилами (инструкциями) Национального банка Республики Беларусь.

К счету 66 на ОАО «Завод ЖБК» открыты следующие субсчета:

66/1 «Расчеты по краткосрочным кредитам банка»;

66/2 «Расчеты по краткосрочным займам»;

66/3 «Расчеты с кредитными организациями по операциям учета (дисконта) векселей и иных долговых обязательств» и др.

Корреспонденция счетов по учету краткосрочных кредитов банка в ОАО «Завод ЖБК», составленная на основе анализа счета, приведенного в приложении АЖ, представлена в таблице 2.11.

Таблица 2.11 - Корреспонденция счетов по учету краткосрочных кредитов банка в ОАО «Завод ЖБК» за январь – февраль 2012 года

|

Содержание хозяйственных операций |

Корреспонденция счетов |

Сумма, руб. | |

|

Дебет |

Кредит | ||

|

1 |

2 |

3 |

4 |

|

Перечисление денежных средств с расчетного счета для погашения краткосрочного кредита и процентов за пользование кредитом |

66 |

51 |

4213839720 |

|

Окончание таблицы 2.11 | |||

|

1 |

2 |

3 |

4 |

|

Перечисление денежных средств с валютного счета для погашения краткосрочного кредита и процентов за пользование кредитом |

66 |

52 |

938248230 |

|

Перечисление денежных средств со специального счета для погашения краткосрочного кредита и процентов за пользование кредитом |

66 |

55 |

520717942 |

|

За счет полученного кредита приобретены объекты основных средств |

08 |

66 |

90274960 |

|

Поступление на расчетный счет кредитов банка в белорусских рублях |

51 |

66 |

5287500000 |

|

Поступление на валютный счет кредитов банка в иностранной валюте |

52 |

66 |

1017639758 |

|

Поступление на специальный счет кредитов банка, которые должны быть начислены по целевому назначению |

55 |

66 |

1461821794 |

|

Положительная курсовая разница, образованная при переоценке кредиторской задолженности |

91 |

66 |

182291808 |

Для обобщения информации о состоянии и движении различных долгосрочных кредитов предназначен счет 67 «Долгосрочные кредиты и займы».

Суммы полученных организацией долгосрочных кредитов и займов отражаются по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» и дебету счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т. д.

К счету 67 «Расчеты по долгосрочным кредитам и займам» на ОАО «Завод ЖБК» открыты следующие субсчета:

67/1 «Расчеты по долгосрочным кредитам банка»;

67/2 «Расчеты по долгосрочным займам»;

67/3 «Расчеты с кредитными организациями по операциям учета (дисконта) векселей и иных долговых обязательств».

Корреспонденция счетов по учету долгосрочных кредитов банка в ОАО «Завод ЖБК», составленная на основе анализа счета, приведенного в приложении АИ, представлена в таблице 2.12.

Таблица 2.12 - Корреспонденция счетов по учету долгосрочных кредитов банка в ОАО «Завод ЖБК» за январь-июль 2012 года

|

Содержание хозяйственных операций |

Корреспонденция счетов |

Сумма, руб. | |

|

Дебет |

Кредит | ||

|

Перечисление денежных средств с валютного счета для погашения долгосрочного кредита и процентов за пользование кредитом |

67 |

52 |

1934441149 |

|

Перечисление денежных средств со специального счета для погашения долгосрочного кредита и процентов за пользование кредитом |

67 |

55 |

96503551 |

|

За счет полученного кредита приобретены объекты основных средств |

08 |

67 |

78867362 |

|

Положительная курсовая разница, образованная при переоценке кредиторской задолженности |

91 |

67 |

5982008 |

Дебиторская задолженность покупателей на ОАО «Завод ЖБК» за отгруженную продукцию на 1 января 2012 составила 621 млн. руб., в т. ч. просроченная 191 млн. руб. (на 1 января 2011 г. 6 млн. руб.) задолженность поставщиков и подрядчиков 494 млн. руб. в т.ч. просроченная 9 млн. руб. (на 1 января 2011 г. – 0 руб.).

Кредиторская задолженность за поставленные материальные ценности по состоянию на 1 января 2012 г. составила 2817 млн. руб., в т. ч. просроченная – 425 млн. руб., задолженность перед покупателями составила 2365 млн. руб., в т. ч. просроченная – 718 млн. руб. Просроченная кредиторская задолженность образовалась из-за несвоевременного получения покупателями изготовленной продукции, по причине недостаточного финансирования всего производственного цикла строительства.

Реальность и обоснованность имеющейся задолженности по расчетам с поставщиками, покупателями, разными дебиторами и кредиторами подтверждается справкой инвентаризации дебиторской и кредиторской задолженности (приложение ВШ).

Для обобщения информации о расчетах с работниками предприятия за товары, продаваемые в кредит, по представленным займам, по возмещению материального ущерба, выдачи в рассрочку форменной одежды, по страховому возмещению страховых сумм работникам и других возмещений на предприятии предназначен синтетический счет 73 «Расчеты с персоналом по прочим операциям». К нему открыты следующие субсчета:

73/01 «Расчеты по предоставленным займам»;

73/02 «Расчеты по возмещению материального ущерба».

На субсчете 73/01 отражаются расчеты с работниками предприятия по предоставленным займам, в частности на индивидуальное и кооперативное жилищное строительство, на приобретение и строительство садовых домиков, на благоустройство садовых участков и др. Указанные займы выдаются работникам на основании заявлений и под их обязательство через предприятие. При этом предприятие ведет расчеты с полученными кредитами банков, взимают очередные платежи, и погашают выданные банком кредиты в обусловленные им сроки.

Предприятия ведут расчеты со своими работниками и по возмещению материального ущерба, причиненного ими в результате недостач и хищений денежных средств, ТМЦ, выявленных потерь от порчи имущества, материалов, допущенного брака, и др. видов ущерба. Указанные расчеты отражаются по субсчету 73/2 счета 73.

Корреспонденция счетов по учету расчетов с персоналом по прочим операциям в ОАО «Завод ЖБК», составленная на основе анализа счета, приведенного в приложении АК, представлена в таблице 2.13.

Таблица 2.13 - Корреспонденция счетов по учету расчетов с персоналом по прочим операциям в ОАО «Завод ЖБК» за июль 2012 года

|

Содержание хозяйственных операций |

Корреспонденция счетов |

Сумма, руб. | |

|

Дебет |

Кредит | ||

|

1 |

2 |

3 |

4 |

|

Предоставлен займ сотруднику |

73 |

51 |

5 000 000 |

|

Окончание таблицы 2.13 | |||

|

1 |

2 |

3 |

4 |

|

Удержание с сотрудника за превышение лимита услуг связи |

73 |

60 |

38 382 907 |

|

Удержан подоходный налог с суммы материальной помощи сотруднику |

73 |

68 |

6 295 686 |

|

Задолженность сотрудников за питание в столовой |

90 |

73 |

1 330 104 |

|

Списывается недостача на виновное лицо |

73 |

94 |

13 189 269 |

|

Начислен подоходный налог |

68 |

73 |

2 872 408 |

|

Удержана заработная плата в возмещение недостач, займов и т.д. |

70 |

73 |

35 356 435 |

Все виды расчетов с учредителями по вкладам в уставный капитал предприятия и по начислению и выплате доходов учитываются на счете 75 «Расчеты с учредителями».

При создании предприятия на установленную сумму вкладов учредителей в уставный капитал: Д-т 75, К-т 80 «Уставный фонд». Фактически внесенные учредителями вклады в уставный фонд отражаются: Д-т 08 «Капитальные вложения», 10, 51, 52, К-т 75.

Оприходование имущества, предоставленного в счет вклада в уставный фонд, осуществляется по договорной стоимости или по оценке экспертной комиссии. Валюту оценивают по официальному курсу Национального Банка РБ, действующему на момент взноса указанных ценностей.

Начисление доходов производится за счет нераспределенной прибыли и отражается: Д-т 84 «Нераспределенная прибыль», К-т 75 или 70. Удержан налог на доход из суммы начисленных дивидендов: Д-т 70 или 75, К-т 68. Выплаченные учредителям предприятия сумма доходов списывают с кредита денежных счетов и отражаются: Д-т 70,75 и К-т 51,52,50. Аналитический учет по счету 75 «Расчеты с учредителями» ведется по каждому учредителю.

В соответствии с учетной политикой (приложение Е), резерв по сомнительным долгам на предприятии не создается.

На рисунке 2.5 представлена схема документооборота по учету расчетных операций в ОАО «Завод ЖБК».

Рисунок 2.5 – Схема документооборота по учету расчетных операций

на ОАО «Завод ЖБК»

Учет расчетных операций на ОАО «Завод ЖБК» организован и ведется в соответствии с законодательством Республики Беларусь. Все необходимые документы заполняются с помощью автоматизированной системы «1С: Предприятие 8.1». Недостатки на этом участке не выявлены.