1.2. Организационная и функциональная структура предприятия

Директор

Помощник директора

Гл.Бухг.

Юр.Отдел

Зам.Директор по кадрам

Фин. Дирсбытуектор

Зам директор по производству

Нач. службы безопасности

Зам. Директтор по

Рис 1.

1.3.Анализ основных финансово-экономических показателей хозяйственной деятельности

Для оценки финансового положения предприятия по состоянию на отчетную дату проведем анализ сравнительного аналитического баланса, который можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, а также расчетами динамики. Аналитический баланс фактически включает показатели как горизонтального, так и вертикального анализа.

Сравнительный аналитический баланс МУП «Водоканал» представлен в Таблице 3 и Таблице 4.

Таблица 3

Сравнительный аналитический баланс МУП «Водоканал» за 2011 год, активы

|

Статьи баланса |

Абсолютная величина, тыс. руб. |

Относительная величина |

Изменения | |||||

|

на начало периода |

на конец периода |

на начало периода |

на конец периода |

Абсолютные величины, тыс. руб. |

Относительн. величины |

Темп прироста |

в % к изменению | |

|

1.Внеоборотные активы 1.1.Основные средства |

386 364,00 |

609 044,00 |

37,85 |

47,75 |

222 680,00 |

9,91 |

57,63 |

87,47 |

|

1.2. Нематериальные активы |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

1.3. Незавершенное строительство |

312 190,00 |

289 968,00 |

30,58 |

22,74 |

-22 222,00 |

-7,85 |

-7,12 |

-8,73 |

|

1.4. Отложенные налоговые активы |

54 850,00 |

85 144,00 |

5,37 |

6,68 |

30 294,00 |

1,30 |

55,23 |

11,90 |

|

Итого по разделу 1 |

753 404,00 |

984 156,00 |

73,80 |

77,17 |

230 752,00 |

3,36 |

30,63 |

90,64 |

|

2. Оборотные активы 2.1.Запасы и затраты |

22 443,00 |

16 027,00 |

2,20 |

1,26 |

-6 416,00 |

-0,94 |

-28,59 |

-2,52 |

|

2.2 Долгосрочная ДЗ |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

2.3. НДС |

20 530,00 |

23 817,00 |

2,01 |

1,87 |

3 287,00 |

-0,14 |

16,01 |

1,29 |

|

2.4 Краткосрочная ДЗ |

221 258,00 |

247 598,00 |

21,67 |

19,41 |

26 340,00 |

-2,26 |

11,90 |

10,35 |

|

2.5 Краткосрочные финансовые вложения |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

2.6 Денежные средства |

440,00 |

838,00 |

0,04 |

0,07 |

398,00 |

0,02 |

90,45 |

0,16 |

|

2.7 Прочие оборотные активы |

2 739,00 |

2 945,00 |

0,27 |

0,23 |

206,00 |

-0,04 |

7,52 |

0,08 |

|

Итого по разделу 2 |

267 410,00 |

291 225,00 |

26,20 |

22,83 |

23 815,00 |

-3,36 |

8,91 |

9,36 |

|

Медленно реализуемые активы |

45 712,00 |

42 789,00 |

4,48 |

3,35 |

-2 923,00 |

-1,12 |

-6,39 |

-1,15 |

|

Наиболее ликвидные активы |

440,00 |

838,00 |

0,04 |

0,07 |

398,00 |

0,02 |

90,45 |

0,16 |

|

Величина финансово-эксплуатационных потребностей |

-77 019,00 |

-196 659,00 |

-7,54 |

-15,42 |

-119 640,00 |

-7,87 |

155,34 |

-47,00 |

|

Стоимость имущества |

1 020 814,00 |

1 275 381,00 |

100,00 |

100,00 |

254 567,00 |

0,00 |

24,94 |

100,00 |

Таблица 4

Сравнительный аналитический баланс МУП «Водоканал» за 2011 год, активы

|

Статьи баланса |

Абсолютная величина, тыс. руб. |

Относительная величина |

Изменения | |||||||

|

на начало периода |

на конец периода |

на начало периода |

на конец периода |

Абсолютные величины, тыс. руб. |

Относительн. величины |

Темп прироста |

в % к изменению | |||

|

3.Капитал и резервы 3.1.Уставный капитал |

1 494,00 |

49 494,00 |

0,15 |

3,88 |

48 000,00 |

3,73 |

3 212,85 |

18,86 | ||

|

3.2 Добавочный капитал |

156 007,00 |

155 437,00 |

15,28 |

12,19 |

-570,00 |

-3,10 |

-0,37 |

-0,22 | ||

|

3.3. Специальные фонды и целевое финансирование |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 | ||

|

3.4. Нераспределенная прибыль (непокрытый убыток) |

81 316,00 |

-36 986,00 |

7,97 |

-2,90 |

-118 302,00 |

-10,87 |

-145,48 |

-46,47 | ||

|

Итого по разделу 3 |

238 817,00 |

167 945,00 |

23,39 |

13,17 |

-70 872,00 |

-10,23 |

-29,68 |

-27,84 | ||

|

4. Долгосрочные обязательства |

286 146,00 |

350 816,00 |

28,03 |

27,51 |

64 670,00 |

-0,52 |

22,60 |

25,40 | ||

|

5. Краткосрочные обязательства 5.1.Краткосрочные заемные средства |

3 288,00 |

0,00 |

0,32 |

0,00 |

-3 288,00 |

-0,32 |

- |

-1,29 | ||

|

5.2 Кредиторская задолженность |

341 250,00 |

484 101,00 |

33,43 |

37,96 |

142 851,00 |

4,53 |

41,86 |

56,12 | ||

|

5.3 Прочие обязательства |

151 313,00 |

272 519,00 |

14,82 |

21,37 |

121 206,00 |

6,54 |

80,10 |

47,61 | ||

|

Итого по разделу 5 |

495 851,00 |

756 620,00 |

48,57 |

59,33 |

260 769,00 |

10,75 |

52,59 |

102,44 | ||

|

Всего заемных средств |

781 997,00 |

1 107 436,00 |

76,61 |

86,83 |

325 439,00 |

10,23 |

41,62 |

127,84 | ||

|

ИТОГ баланса |

1 020 814,00 |

1 275 381,00 |

100,00 |

100,00 |

254 567,00 |

0,00 |

24,94 |

100,00 | ||

|

Рабочий капитал |

-228 441,00 |

-465 395,00 |

- |

- |

-236 954,00 |

- |

- |

- | ||

|

Величина собственных средств в обороте |

-514 587,00 |

-816 211,00 |

- |

- |

-301 624,00 |

- |

- |

- | ||

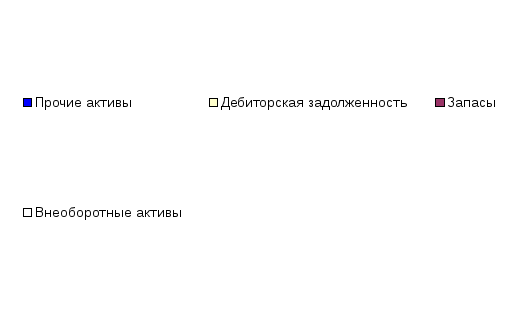

Как видно из представленных данных, стоимость имущества МУП «Водоканал» за 2011 год увеличилась на 255 млн. руб. (25%) за счет прироста как внеоборотных (в основном за счет увеличения незавершенного строительства вследствие реализации компонентов инвестиционной программы «Усовершенствование городского хозяйства и услуг в области водоснабжения и водоотведения в городе Архангельске»), так и оборотных активов. Но прирост внеоборотных активов был значительно выше (231 млн. руб. или 31%), чем оборотных (24 млн. руб. или 9%). Иначе говоря, за отчетный период в долгосрочные активы было вложено более чем в 9,5 раз больше средств, чем в оборотные активы.

Такое превышение темпов роста внеоборотных активов над оборотными является отрицательным моментом, так как в структуре баланса предприятия на начало года доля неликвидных активов и так была значительной – 74%, к концу года доля внеоборотных активов стала еще выше - 77%, что отрицательно сказывается на ликвидности МУП «Водоканал».

Также отрицательным моментом является то, что увеличение оборотных активов происходит за счет роста дебиторской задолженности (на 26 млн. руб. или на 12%), при этом денежные средства предприятия (абсолютно ликвидные активы) практически неизменны (за отчетный период рост составил только 400 тыс. руб.), а их доля в структуре оборотных активов составляет всего 0,3% . Таким образом, оборотные активы состоят в основном из запасов - 6%, НДС по приобретенным ценностям – 8%, и средств в расчетах (дебиторской задолженности) – 85%, т.е. медленно реализуемых ликвидных средств.

Такая ситуация свидетельствует о текущей неплатежеспособности и замедлении деловой активности организации, так как активы в запасах и дебиторской задолженности отвлечены из оборота.

Динамика структуры активов МУП «Водоканал» за 2011 год наглядно показана на Рисунке 2.

Рисунок 2. Динамика структуры имущества МУП «Водоканал» за 2011 год

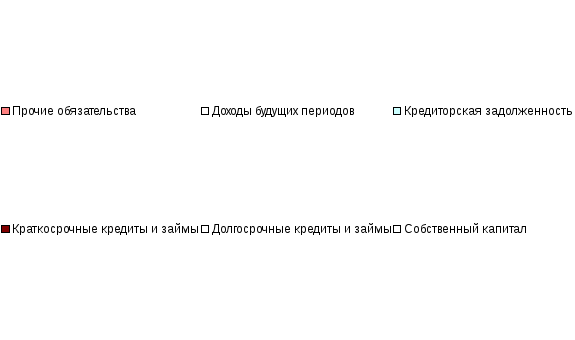

В структуре источников финансирования МУП «Водоканал» за истекший год также произошли изменения. За рассматриваемый период увеличилась доля заемного капитала в совокупном капитале организации (с 77% до 87%, или на 10%). Соответственно на столько же снизилась доля собственного капитала.

Это произошло за счет убыточной деятельности предприятия (размер убытка за 2011 год составил 162 млн. руб., что уменьшило сумму собственного капитала) и значительного увеличения суммы кредиторской задолженности на - 143 млн. руб. (42% прироста) и прочих краткосрочных обязательств – на 121 млн. руб. (80% прироста). При этом рост задолженности наблюдался по всем позициям кредиторских расчетов.

В результате этого доля кредиторской задолженности в структуре баланса значительно возросла за отчетный период – с 33% на начало 2011 года, до 38% на конец года. Доля прочих краткосрочных обязательств увеличилась с 15% до 21%. Удельный вес дебиторской задолженности за этот же период уменьшился: с 22% до 19%, что значительно меньше доли кредиторской задолженности на аналогичные отчетные даты.

Динамика структуры источников имущества МУП «Водоканал» за 2011 год представлена на рисунке 3.

Рисунок 3. Динамика структуры источников имущества МУП «Водоканал»

за 2011 год

Таким образом, пассивная часть баланса характеризуется преобладающим удельным весом заемных источников финансирования, причем их доля в общем объеме возросла в течение года.

При этом у предприятия наблюдается дефицит собственных оборотных средств, который увеличивается на протяжении всего рассматриваемого периода: на начало года нехватка собственных средств в обороте составляла 515 млн. руб., на конец года – 816 млн. руб.

Все выше сказанное характеризует отрицательную тенденцию отчетного периода.

Для определения ликвидности баланса МУП «Водоканал» проведем сравнение средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1>П1

А2>П2

А3>П3

А4<П4

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов.

Результаты расчетов по данным баланса МУП «Водоканал» (Таблица 5) показывают, что у предприятия сопоставление итогов групп по активу и пассиву имеет следующий вид:

А1<П1 А2>П2 А3<П3 А4>П4

Таблица 5

Анализ ликвидности баланса МУП «Водоканал» за 2011 год

|

АКТИВ |

на начало периода |

на конец периода |

ПАССИВ |

на начало периода |

на конец периода |

Платежный излишек или недостаток | |

|

на начало периода |

на конец периода | ||||||

|

А1 |

440 |

838 |

П1 |

338 495 |

481 346 |

-338 055 |

-480 508 |

|

А2 |

221 258 |

247 598 |

П2 |

6 043 |

2 755 |

215 215 |

244 843 |

|

А3 |

45 712 |

42 789 |

П3 |

437 459 |

623 335 |

-391 747 |

-580 546 |

|

А4 |

753 404 |

984 156 |

П4 |

238 817 |

167 945 |

514 587 |

816 211 |

|

Баланс |

1 020 814 |

1 275 381 |

Баланс |

1 020 814 |

1 275 381 |

0 |

0 |

Исходя из этого, можно охарактеризовать баланс МУП «Водоканал» как неликвидный.

В данном случае недостаток средств по первой группе активов компенсируется их значительным избытком по второй и четвертой группам в стоимостной оценке, однако в реальной ситуации менее ликвидные активы не могут заместить более ликвидные.

На практике выполнение первого неравенства встречается крайне редко, и теоретически считается достаточным, если предприятие может оплатить 20% своих краткосрочных обязательств (т.е. соотношение А1 к П1 составляет не менее 0,2). [13] В нашем случае соотношение этих показателей как на начало так и на конец 2011 года составляло 0,001, что было значительно ниже минимального значения.

Невыполнение четвертого неравенства только подтверждает наличие у МУП «Водоканал» дефицита собственных оборотных средств, что свидетельствует о финансовой неустойчивости предприятия.

Для анализа платежеспособности организации применяются финансовые коэффициенты платежеспособности, которые рассчитываются парами (на начало и конец анализируемого периода). Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике.

Финансовые коэффициенты платежеспособности МУП «Водоканал» представлены в Таблице 6.

Все рассчитанные коэффициенты для МУП «Водоканал» не соответствуют нормативам. Динамика коэффициентов отрицательная. На конец отчетного периода предприятие могло оплатить лишь 0,2% своих краткосрочных обязательств. Значение коэффициента «критической оценки» хотя и близко к критериальному, но за отчетный период оно снизилось, что является отрицательной тенденцией.

Коэффициент текущей ликвидности позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности, который обобщает предыдущие показатели и является одним из показателей, характеризующих удовлетворительное (неудовлетворительное) состояние бухгалтерского баланса.

У МУП «Водоканал» значение этого коэффициента в 2,5 раза ниже, чем минимальное значение норматива, что свидетельствует о неудовлетворительном уровне платежеспособности предприятия.

Таблица 6

Финансовые коэффициенты платежеспособности МУП «Водоканал»

|

№ п/п |

Наименование показателя |

Способ расчета |

Норматив |

Пояснения |

Значение на 01.01.2011 |

Значение на 01.01.2012 |

Отклонение |

Комментарии |

|

1 |

Общий показатель платежеспособности |

L1=(А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3) |

>1 |

- |

0,26 |

0,21 |

-0,06 |

Коэффициент не соответствует нормативу и ухудшается |

|

2 |

Коэффициент абсолютной ликвидности |

L2=(ДС+КФВ)/ТО |

0,2-0,5 |

Показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений |

0,001 |

0,002 |

0,001 |

Коэффициент не соответствует нормативу |

|

3 |

Коэффициент "критической оценки" |

L3=(ДС+КФВ+ДЗкр)/ТО |

0,7-0,8 (опт. 1) |

Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств, средств в краткосрочных ценных бумагах, а также поступлений по расчетам |

0,64 |

0,51 |

-0,13 |

Коэффициент не соответствует нормативу и ухудшается |

|

4 |

Коэффициент текущей ликвидности |

L4=ОбА/ТО |

>1,5 (опт. 2,0-3,5) |

Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

0,78 |

0,60 |

-0,17 |

Коэффициент не соответствует нормативу и ухудшается |

|

5 |

Коэффициент маневренности функционирующего капитала |

L5=А3/(ОбА-ТО) |

Уменьшение показателя в динамике - положительный факт |

Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

-0,56 |

-0,21 |

- |

Коэффициент отрицательный - у предприятия отсутствует функционирующий капитал |

|

6 |

Доля оборотных средств в активах |

L6=ОбА/Валюта баланса |

>0,5 |

Зависит от отраслевой принадлежности предприятия |

0,26 |

0,23 |

-0,03 |

Коэффициент не соответствует нормативу и ухудшается |

|

7 |

Коэффициент обеспеченности собственными средствами |

L7=(СК-ВнА)/ОбА |

>0,1 (чем больше, тем лучше) |

Характеризует наличие у организации собственных оборотных средств, необходимых для ее текущей деятельности |

-1,92 |

-2,80 |

- |

Коэффициент отрицательный - у предприятия отсутствуют собственные оборотные средства |

Оценка финансового состояния МУП «Водоканал» будет неполной без анализа финансовой устойчивости.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Для осуществления такой оценки используются показатели, которые характеризуют структуру используемого капитала предприятия с позиций степени финансовой стабильности его развития в предстоящем периоде.

Исходя из данных баланса МУП «Водоканал» коэффициенты, характеризующие финансовую устойчивость предприятия, представлены в Таблице 7.

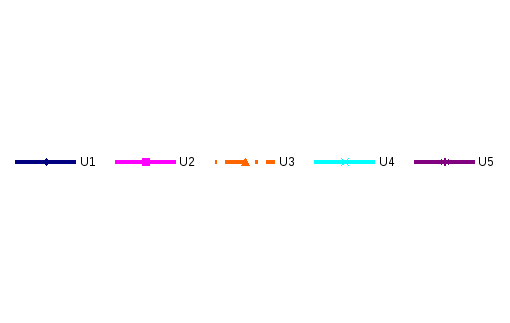

Как показывают данные, все рассчитанные коэффициенты не соответствуют нормативу и имеют отрицательную динамику, что наглядно подтверждается графиками на Рисунке 4. Доля собственного капитала МУП «Водоканал» в общем капитале составляет менее 30%. Предприятие является финансово неустойчивым.

Рисунок 4. Динамика коэффициентов финансовой устойчивости

МУП «Водоканал» за 2011 год

Таблица 7

Показатели финансовой устойчивости МУП «Водоканал»

|

№ п/п |

Наименование показателя |

Способ расчета |

Норматив |

Пояснения |

Значение на 01.01.2011 |

Значение на 01.01.2012 |

Отклонение |

Комментарии |

|

1 |

Коэффициент капитализации (плечо финансового рычага) |

U1 = ЗК/СК |

<1,5 |

Показывает, сколько заемных средств организация привлекла на 1 рубль вложенных в активы собственных средств |

3,27 |

6,59 |

3,32 |

Коэффициент не соответствует нормативу и ухудшается |

|

2 |

Коэффициент обеспеченности собственными источниками финансирования |

U2 = (СК-ВнА)/ОбА |

>0,1 (опт. >0,5) |

Показывает, какая часть оборотных активов финансируется за счет собственных источников |

-1,92 |

-2,80 |

- |

Коэффициент отрицательный - у предприятия отсутствуют собственные оборотные средства |

|

3 |

Коэффициент финансовой независимости (автономии) |

U3 = СК/Валюта баланса |

0,4-0,6 |

Показывает удельный вес собственных средств в общей сумме источников финансирования |

0,23 |

0,13 |

-0,10 |

Коэффициент не соответствует нормативу и ухудшается |

Обобщающим показателем финансовой независимости является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

Наличие собственных оборотных средств;

Наличие собственных и долгосрочных заемных источников формирования запасов или функционирующий капитал;

Общая величина основных источников формирования запасов.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

Излишек или недостаток собственных оборотных средств;

Излишек или недостаток функционирующего капитала;

Излишек или недостаток общей величины основных источников формирования запасов.

Анализ достаточности источников финансирования для формирования запасов МУП «Водоканал» представлен в таблице 8.

С помощью этих показателей можно определить трехкомпонентный показатель типа финансовой ситуации в соответствии со Сводной таблицей показателей по типам финансовых ситуаций (Таблица 9).

Таким образом, и на начало и на конец анализируемого периода у МУП «Водоканал» наблюдается кризисное финансовое состояние – при котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала и долго- и краткосрочных кредитов и займов не хватает для финансирования материальных оборотных средств, то есть пополнение запасов идет за счет средств, образующихся в результате замедления погашения кредиторской задолженности.

Таблица 8

Анализ достаточности источников финансирования для формирования запасов МУП «Водоканал», тыс. руб.

|

Показатель |

Значение на 01.01.2011 |

Значение на 01.01.2012 |

Изменение |

|

Общая величина запасов |

22 443 |

16 027 |

-6 416 |

|

Собственные оборотные средства |

-514 587 |

-816 211 |

-301 624 |

|

Функционирующий капитал (наличие собственных и долгосрочных заемных источников) |

-228 441 |

-465 395 |

-236 954 |

|

Общая величина основных источников формирования запасов |

-225 153 |

-465 395 |

-240 242 |

|

Излишек или недостаток собственных оборотных средств (Фс) |

-537 030 |

-832 238 |

-295 208 |

|

Излишек или недостаток собственных и долгосрочных заемных источников формирования запасов (Фт) |

-250 884 |

-481 422 |

-230 538 |

|

Излишек или недостаток общей величины основных источников формирования запасов (Фо) |

-247 596 |

-481 422 |

-233 826 |

Таблица 9

Сводная таблица показателей по типам финансовых ситуаций

|

Показатели |

Тип финансовой ситуации | |||

|

Абсолютная независимость |

Нормальная независимость |

Неустойчивое состояние |

Кризисное состояние | |

|

Фс |

Фс > 0 |

Фс < 0 |

Фс < 0 |

Фс < 0 |

|

Фт |

Фт > 0 |

Фт > 0 |

Фт < 0 |

Фт < 0 |

|

Фо |

Фо > 0 |

Фо > 0 |

Фо > 0 |

Фо < 0 |

В такой ситуации необходима срочная оптимизация структуры пассивов. Финансовая ситуация может быть восстановлена путем обоснованного снижения величины заемного капитала, при одновременном и значительном увеличении собственных средств предприятия.

Располагая данными о значениях финансовых коэффициентов платежеспособности и финансовой устойчивости, можно определить динамику типов финансовых состояний предприятия за рассматриваемый период.

Сущность такой методики заключается в классификации организаций по уровню финансового риска, то есть любая анализируемая организация может быть отнесена к определенному классу в зависимости от «набранного» количества баллов, исходя из фактических значений ее финансовых коэффициентов (Таблица 11).

Используя данную классификацию, проведем обобщающую оценку финансового состояния МУП «Водоканал» (Таблица 10).

Таблица 10

Классификация уровня финансового состояния МУП «Водоканал»

|

Показатели финансового состояния |

На 01.01.2011 |

На 01.01.2012 | |||

|

Фактическое значение коэффициента |

Количество баллов |

Фактическое значение коэффициента |

Количество баллов | ||

|

Коэффициент абсолютной ликвидности |

0,001 |

0 |

0,002 |

0 | |

|

Коэффициент "критической" оценки |

0,64 |

3,8 |

0,51 |

1,2 | |

|

Коэффициент текущей ликвидности |

0,78 |

0 |

0,60 |

0 | |

|

Доля оборотных средств в активах |

0,26 |

5,2 |

0,23 |

4,6 | |

|

Коэффициент обеспеченности собственными средствами |

-1,92 |

0 |

-2,80 |

0 | |

|

Коэффициент капитализации |

3,27 |

0 |

6,59 |

0 | |

|

Коэффициент финансовой независимости |

0,23 |

0 |

0,13 |

0 | |

|

Коэффициент финансовой устойчивости |

0,51 |

2 |

0,41 |

1 | |

|

ИТОГО |

- |

11 |

- |

6,8 | |

Таким образом, по данным расчетов видно, что и на начало и на конец отчетного периода предприятие относится к последнему 5-му классу – организация с кризисным финансовым состоянием. Предприятие является убыточным, неплатежеспособным и абсолютно неустойчивым с финансовой точки зрения.

Таблица 11

Границы классов организаций согласно критериям оценки финансового состояния

|

№ п/п |

Показатели финансового состояния |

Условия снижения критерия |

Границы классов согласно критериям | ||||

|

1-й класс |

2-й класс |

3-й класс |

4-й класс |

5-й класс | |||

|

1 |

Коэффициент абсолютной ликвидности |

За каждую сотую (0,01) пункта снижения снимается по 0,2 балла |

0,70 и более - присваивается 14 баллов |

0,69-0,5 - присваивается от 13,8 до 10 баллов |

0,49-0,30 - присваивается от 9,8 до 6 баллов |

0,29-0,10 - присваивается от 5,8 до 2 баллов |

Менее 0,10 - присваивается от 1,8 до 0 баллов |

|

2 |

Коэффициент "критической" оценки |

За каждую сотую (0,01) пункта снижения снимается по 0,2 балла |

1 и более - 11 баллов |

0,99-0,80 - от 10,8 до 7 баллов |

0,79-0,70 - от 6,8 до 5 баллов |

0,69-0,60 - от 4,8 до 3 баллов |

0,59 и менее - от 2,8 до 0 баллов |

|

3 |

Коэффициент текущей ликвидности |

За каждую сотую (0,01) пункта снижения снимается по 0,3 балла |

2 и более - 20 баллов, от 1,70 до 2,0 - 19 баллов |

1,69-1,50 - от 18,7 до 13 баллов |

1,49-1,30 - от 12,7 до 7 баллов |

1,29-1,10 - от 6,7 до 1 балла |

1,09 и менее - от 0,7 до 0 баллов |

|

4 |

Доля оборотных средств в активах |

За каждую сотую (0,01) пункта снижения снимается по 0,2 балла |

0,5 и более - 10 баллов |

0,49-0,40 - от 9,8 до 8 баллов |

0,39-0,30 - от 7,8 до 6 баллов |

0,29-0,20 - от 5,8 до 4 баллов |

менее 0,20 - от 3,8 до 0 баллов |

|

5 |

Коэффициент обеспеченности собственными средствами |

За каждую сотую (0,01) пункта снижения снимается по 0,3 балла |

0,5 и более - 12,5 баллов |

0,49-0,40 - от 12,2 до 9,5 баллов |

0,39-0,20 - от 9,2 до 3,5 баллов |

0,19-0,10 - от 3,2 до 0,5 баллов |

менее 0,10 - от 0,2 баллов |

|

6 |

Коэффициент капитализации |

За каждую сотую (0,01) пункта повышения снимается по 0,3 балла |

меньше 0,70 до 1,0 - от 17,5 до 17,1 балла |

1,01-1,22 - от 17 до 10,7 баллоа |

1,23-1,44 - от 10,4 до 4,1 балла |

1,45-1,56 - от 3,8 до 0,5 балла |

1,57 и более - от 0,2 до 0 баллов |

|

7 |

Коэффициент финансовой независимости |

За каждую сотую (0,01) пункта снижения снимается по 0,4 балла |

0,50-0,60 и более - 10-9 баллов |

0,49-0,45 - от 8 до 6,4 балла |

0,44-0,40 - от 6 до 4,4 балла |

0,39-0,31 - от 4 до 0,8 балла |

0,30 и менее - от 0,4 до 0 баллов |

|

8 |

Коэффициент финансовой устойчивости |

За каждую десятую (0,1) пункта снижения снимается по 1 баллу |

0,80 и более - 5 баллов |

0,79-0,70 - 4 балла |

0,69-0,60 - 3 балла |

0,59-0,50 - 2 балла |

0,49 и менее - от 1 до 0 баллов |