1.7. Экономический анализ предметной области, выявление и анализ целей и проблем

1.7.1. Анализ стратегий развития управляющей компании

По результатам проведенного SWOT-анализа предметной области (см. п. 1.2) был выполнен анализ возможных стратегий деятельности управляющей компании. Данный анализ стратегий позволяет выявить варианты развития организации для достижения поставленных целей, учитывая все преимущества и недостатки, достигаемые при их реализации. Результаты проведенного анализа предложенных вариантов стратегий представлены в табл. 1.9.

Таблица 1.9

Анализ стратегий развития типовой управляющей компании

|

Цель |

Стратегия |

Преимущества |

Недостатки |

|

Увеличить доходы от количества заключаемых договоров на ремонт и обслуживание жилищного фонда |

Привлечение новых клиентов (населения) |

Увеличение доходов организации вследствие заключения большего количества договоров на управление многоквартирным домом |

Увеличение издержек организации, связанных с оказанием услуг по договорам, а также увеличение степени загруженности персонала |

|

Расширение спектра предоставляемых жилищно-коммунальных услуг

|

Увеличение количества клиентов организации, что ведет к увеличению прибыли, а также увеличение конкурентоспособности организации |

Увеличение затрат, которые связанны с расширением и обновлением имеющейся материально-технической базы, а также обучение и переподготовка соответствующих специалистов | |

|

Автоматизация процесса управления взаиморасчетами с контрагентами |

Снижение временных затрат на взаиморасчеты с контрагентами и обработку документации, а также увеличение качества обработки информации и обслуживания клиентов |

Для проведения автоматизации потребуются высокие первоначальные расходы | |

|

Оптимизировать издержки, связанные с производственным процессом |

Оптимизация текущих затрат, связанных с функционированием организации |

Сокращение расходов организации, которое позволит увеличить количество оказываемых жилищно-коммунальных услуг и даст возможность обслуживать большее число клиентов |

Сокращение текущих затрат организации может отразиться на качестве предоставляемых жилищных услуг и, как следствие, вызовет отток клиентов |

По результатам анализа стратегий, а также ранее выполненного SWOT-анализа организации (см. п. 1.2) была произведена сравнительная оценка возможных стратегий развития управляющей компании. В качестве эксперта-оценщика выступал главный бухгалтер, как человек наиболее квалифицированный и опытный в вопросах данной предметной области.

Для каждого фактора из числа сильных и слабых сторон организации, возможностей и угроз была указана степень их важности по 4-балльной шкале: 1 – основные слабые стороны или угрозы; 2 – второстепенные слабые стороны или угрозы; 3 – второстепенные сильные стороны или возможности; 4 – основные сильные стороны или возможности.

Аналогично по 4-балльной шкале выполнена и оценка всех возможных вариантов стратегий: 1 – стратегия не одобряется; 2 – стратегия неприемлема; 3 – стратегия, возможно, приемлема; 4 – стратегия приемлема.

Привлекательность стратегии определена как суммарное значение произведений важности фактора на оценку каждой из стратегий.

Результаты оценки вариантов стратегий развития типовой управляющей компании представлены в прил. 9. Здесь возможные стратегии обозначены следующим образом:

А – повышение доходности организации за счет увеличения числа заключаемых договоров на управление собственностью;

В – повышение доходности организации за счет увеличения ассортимента предоставляемых жилищно-коммунальных услуг;

С – повышение доходности организации за счет автоматизации процесса управления взаиморасчета с контрагентами;

D – снижение издержек организации за счет оптимизации текущих расходов на оказание жилищно-коммунальных услуг и организации в целом.

Оценка всех возможных вариантов стратегий дальнейшего развития организации выявила, что наибольшей привлекательностью обладает стратегия, связанная с ростом доходности предприятия за счет автоматизации процесса управления взаиморасчета с контрагентами (стратегия С). Данный процесс является ключевым в рамках функционирования всей организации, именно поэтому важно усовершенствовать данный процесс путем разработки автоматизированной информационной системы управления взаиморасчетами с контрагентами предприятия сферы услуг.

Однако следует отметить, что выбор альтернативных вариантов развития происходил в условиях неопределенности, т. е. в условиях, когда исходной информации недостаточно для определения численных значений целевой функции по каждому из вариантов, подлежащих сравнению. К условиям неопределенности относится неопределенность целей, а также условий и последствий решения проблем.

Выбор решений в условиях неопределенности включает в себя два этапа:

построение матрицы эффектов и ущерба и матрицы риска;

проведение количественной оценки вариантов.

Каждая строка

матрицы соответствует одному из вариантов

намеченных решений –

![]() ,

а каждый столбец – одной из ситуаций

,

а каждый столбец – одной из ситуаций![]() ,

которые могут возникнуть при разных

значениях отсутствующей информации об

условиях решения проблемы или об

ожидаемых результатах. Для каждой пары

,

которые могут возникнуть при разных

значениях отсутствующей информации об

условиях решения проблемы или об

ожидаемых результатах. Для каждой пары![]() можно определить соответствующие

значения целевой функции

можно определить соответствующие

значения целевой функции![]() .

В общем случае эти значения могут быть

как положительными, так и отрицательными,

т. е. количественно могут оценивать

эффект или ущерб при сочетании

.

В общем случае эти значения могут быть

как положительными, так и отрицательными,

т. е. количественно могут оценивать

эффект или ущерб при сочетании![]() -го

варианта решения и

-го

варианта решения и![]() -й

ситуации.В

нижнюю строку таблицы вынесены наибольшие

для каждого столбца

(т. е. для ситуации

-й

ситуации.В

нижнюю строку таблицы вынесены наибольшие

для каждого столбца

(т. е. для ситуации

![]() )

эффекты

)

эффекты![]() и

и![]() .

.

Количественной

оценкой риска для каждого

![]() -го

варианта решения при

-го

варианта решения при![]() -й

ситуации принято считать разницу между

максимально возможным для этой ситуации

эффектом и фактическим:

-й

ситуации принято считать разницу между

максимально возможным для этой ситуации

эффектом и фактическим:![]() .

.

Матрица эффектов и ущерба и матрица риска от применения стратегий развития организации представлены в прил. 10.

Для оценки матрицы эффектов и ущерба и матрицы риска должны быть использованы следующие стратегии выбора альтернатив.

Стратегия

наибольшего гарантированного эффекта.

Для

реализации этой стратегии в каждой

строке матрицы эффектов выбирается

минимальный эффект (ji)min.

Лучшим считается вариант решения, для

которого минимальный (гарантированный)

выигрыш окажется наибольшим. Критерий,

реализующий такой выбор, называется

критерий

максимального эффекта

(выигрыша) или критерий

Вальда:

![]() .

Лучшим по данному критерию является

вариант стратегии № 3 (автоматизация

процесса управления взаиморасчетами

с контрагентами), для которого

.

Лучшим по данному критерию является

вариант стратегии № 3 (автоматизация

процесса управления взаиморасчетами

с контрагентами), для которого![]() .

.

Стратегия

наименьшего возможного риска. Данная

стратегия ориентируется на худшую

ситуацию, сопряженную с наибольшим

риском.

В таких случаях по каждой строке матрицы

риска выбирается (ri)max,

а

лучшим считается вариант, при котором

этот максимальный риск оказывается

наименьшим.

Для реализации такого выбора применяют

критерий

минимального риска

или критерий

Сэвиджа:

![]() .

.

По данному критерию

лучшим является вариант стратегии № 4

(оптимизация текущих расходов на оказание

жилищно-коммунальных услуг и

функционирование организации в целом),

для которого

![]() .

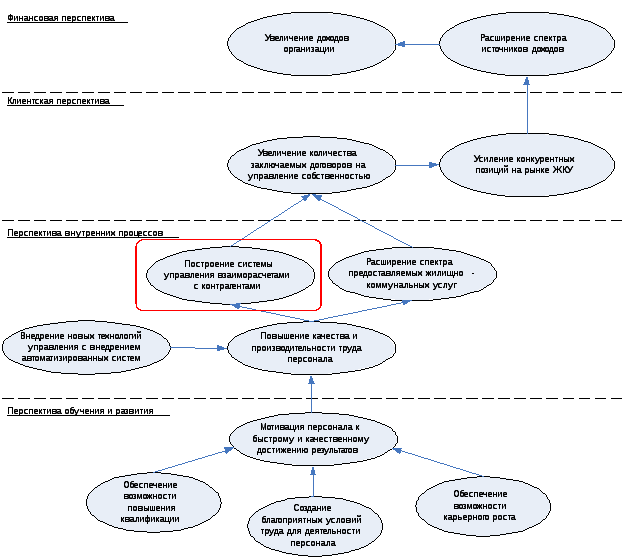

После полученных результатов оценки

основных стратегий развития необходимо

построить дерево целей организации. Но

прежде, чем приступать к построению

целей следует разработать стратегическую

карту. Суть данной карты заключается в

том, что она позволит представить в

формализованном виде основные

стратегические цели предприятия и

установить причинно-следственные связи

между ними. При этом предполагается,

стратегические цели прописываются по

четырем основным направлениям: финансовая

перспектива, клиентская перспектива,

процессная перспектива и перспектива

обучения и развития. Стратегическая

карта для типовой управляющей компании

представлена нарис.

1.5.

.

После полученных результатов оценки

основных стратегий развития необходимо

построить дерево целей организации. Но

прежде, чем приступать к построению

целей следует разработать стратегическую

карту. Суть данной карты заключается в

том, что она позволит представить в

формализованном виде основные

стратегические цели предприятия и

установить причинно-следственные связи

между ними. При этом предполагается,

стратегические цели прописываются по

четырем основным направлениям: финансовая

перспектива, клиентская перспектива,

процессная перспектива и перспектива

обучения и развития. Стратегическая

карта для типовой управляющей компании

представлена нарис.

1.5.

Рис. 1.5. Стратегическая карта типовой управляющей компании

В настоящее время данная стратегическая карта не соответствует текущей деятельности организации, так как имеется ряд проблем, которые мешают эффективному развитию управляющей компании. К таким проблемам относится нехватка финансирования, возникающая в результате не соблюдения платежной дисциплины населением по оплате жилищно-коммунальных услуг, а также неэффективная политика управления самой организацией со стороны руководящего персонала.