1.3Анализ доходов и расходов банка

Совокупный доход характеризует совокупный результат деятельности банка по всем направлениям его финансово-хозяйственной деятельности.

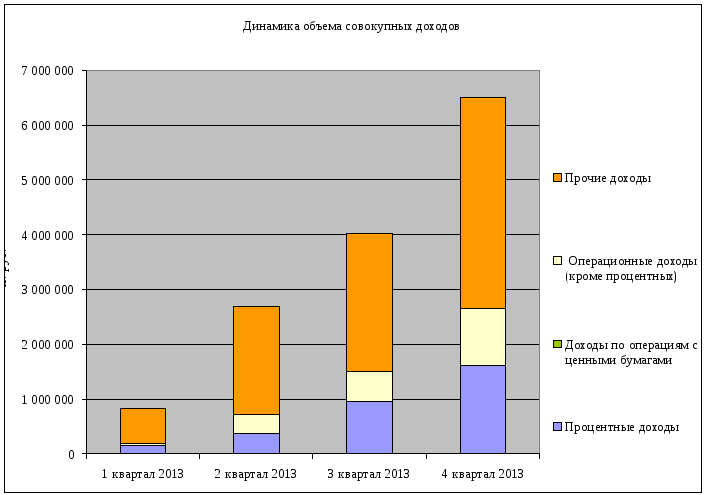

Величина совокупного дохода по итогам 01.01.13 г. составила 828 610 тыс. руб., 01.01.14 г. –6 499 613 тыс.руб. Значительный рост доходов наблюдается во втором и третьем квартале 2013 года Динамика стабильна. Составляющими совокупного дохода являются процентные доходы, операционные доходы без учета процентных доходов, а также прочие доходы (см. рисунок 5).

Рисунок 5 Совокупный доход банка

Наибольший удельный вес в совокупных доходах имеют процентные доходы Данные на 01.01.2014 года- 144 381 тыс. руб., на 01.01.2014 года- 1 623 966 тыс. руб. Увеличение по сравнению с 01.01.2013 года составляет 1 479 585 тыс. руб.(10,25%).Прочие доходы увеличиваются на 3 181 382 тыс. руб.(798,09%)., а операционные доходы увеличиваются на 23,07% ( 996 391 тыс. руб.) В течение 2013 года в структуре совокупного дохода произошел его рост на 14 029 686 тыс. руб., что является хорошей тенденцией. Наибольшая часть совокупного дохода по-прежнему приходиться на процентные доходы

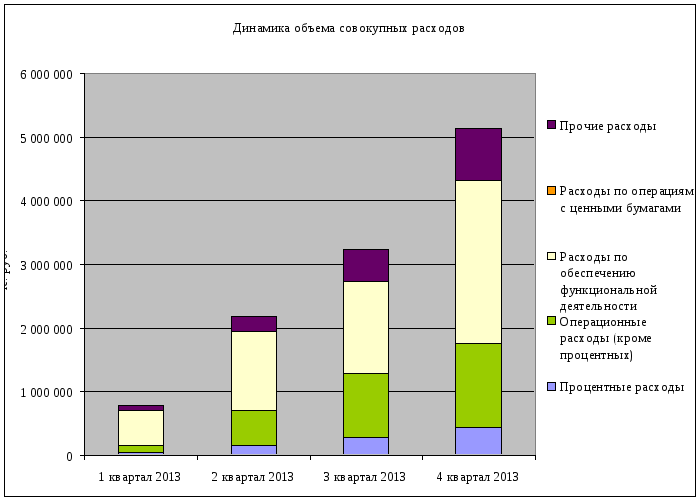

Расходы коммерческого банка - это затраты денежных средств банка на выполнение операций и обеспечение функционирования банка. Совокупные расходы банка по итогам 01.01.13 г. составили 771 164 тыс.руб., 01.01.14 г.– 5 134 870 тыс.руб.

Величина совокупного дохода банка на протяжении всего исследуемого периода превышает величину совокупных расходов, но не на много, что является негативной тенденцией.

Расходы банка подразделяются на процентные, операционные, расходы по обеспечению функциональной деятельности, расходы по операциям с ценными бумагами, прочие расходы

Рис.6 Совокупные расходы банка

Рост операционных расходов банка по сравнению с первым кварталом 2013 года составляет 1 199 809 тыс. руб.(96,3%), в целом за 2013 год данные расходы увеличились на 2 072 647 тыс. руб.

Расходы банка по обеспечению деятельности увеличились на 2 023 666 тыс. руб.

В течение всего исследуемого периода в структуре совокупного дохода банка преобладают операционные (без учета процентных) доходы, в структуре совокупных расходов – операционные (без учета процентных) расходы.

Факторный анализ процентных доходов и расходов

Результаты факторного анализа представлены в таблицах 1 и 2.

Таблица 1. Факторный анализ процентных доходов и доходов по операциям с ценными бумагами , %, тыс. руб.

|

|

Показатель |

тыс. руб. |

изменение в процентах | |||||

|

1 квартал 2013 |

2 квартал 2013 |

3 квартал 2013 |

4 квартал 2013 |

2 квартал 2013 -1 квартал 2013 |

3 квартал 2013 - 2 квартал 2013 |

4 квартал 2013 - 3 квартал 2013 | ||

|

ОД |

Процентные доходы и доходы от операций с ценными бумагами |

144 381 |

368 877 |

941 405 |

1 623 966 |

х |

х |

х |

|

1 |

Изменение размера доходов |

х |

224 496 |

572 528 |

682 561 |

100,00 |

100,00 |

100,00 |

|

V |

Остатки на счетах на конец периода |

687 832 |

3 128 109 |

8 248 466 |

17 628 035 |

х |

х |

х |

|

R |

Уровень процентной ставки |

20,99 |

11,79 |

11,41 |

9,21 |

х |

х |

х |

|

2 |

Влияние изменения величины активов на величину изменения доходов |

х |

28 776 557 |

58 439 105 |

86 408 390 |

128,18 |

102,07 |

126,59 |

|

3 |

Влияние изменения величины процентной ставки на изменение величины доходов |

х |

-6 326 957 |

-1 186 305 |

-18 152 290 |

-28,18 |

-2,07 |

-26,59 |

По данным таблицы 1 наблюдается тенденция влияния величины активов на протяжении всего 2013 года.

Таблица 2. Факторный анализ процентных расходов и расходов по операциям с ценными бумагами, %, тыс. руб.

|

|

Показатель |

тыс. руб. |

изменение в процентах | |||||

|

1 квартал 2013 |

2 квартал 2013 |

3 квартал 2013 |

4 квартал 2013 |

2 квартал 2013 -1 квартал 2013 |

3 квартал 2013 - 2 квартал 2013 |

4 квартал 2013 - 3 квартал 2013 | ||

|

ОР |

Процентные расходы и расходы по операциям с ценными бумагами |

39 699 |

140 466 |

278 169 |

438 647 |

х |

х |

х |

|

1 |

Изменение размера расходов |

х |

100 767 |

137 703 |

160 478 |

100,00 |

100,00 |

100,00 |

|

w |

Остатки на счетах на конец периода |

412 414 |

3 459 829 |

9 077 751 |

17 609 168 |

х |

х |

х |

|

Q |

Уровень процентной ставки |

9,63 |

4,06 |

3,06 |

2,49 |

х |

х |

х |

|

2 |

Влияние изменения величины пассивов на величину изменения расходов |

х |

12 372 236 |

17 214 966 |

21 251 887 |

122,78 |

125,02 |

132,43 |

|

3 |

Влияние изменения величины процентной ставки на изменение величины расходов |

х |

-2 295 536 |

-3 444 666 |

-5 204 087 |

-22,78 |

-25,02 |

-32,43 |

По данным таблицы 2 наблюдаем, что на изменение расходов банка на протяжении всего 2013 года оказывает влияние изменение величины пассивов