Расчеты и платежи с использованием электронных денежных средств

Таким образом, ЭДС похожи на «классические» безналичные денежные средства, но имеют и ряд отличий от них:

Если банковские счета всегда персонифицированы, то электронные средства платежа могут быть анонимными

(неперсонифицированными), т. е. представляют собой просто запись в электронном виде, которую при желании можно привязать к своей электронной почте или номеру мобильного телефона.

В отличие от наличных и безналичных денег, ЭДС не универсальны: не все электронные средства платежа взаимодействуют друг с другом, некоторые из них предназначены только для использования на конкретных платформах или для оплаты ограниченного набора услуг (например, предоплаченные транспортные карты, в частности хорошо известная москвичам карта «Тройка», которой можно оплачивать проезд и посещение некоторых мероприятий, но не продукты в магазине или лекарства в аптеке).

В отличие от средств на банковском счете, ЭДС не подлежат страхованию, даже если выпустившая их организация участвует в системе страхования вкладов.

Электронные деньги

Гарант – платежн ая система

Расчеты и платежи с использованием электронных денежных средств

ЭДС могут существовать либо в виде средств на предоплаченных банковских картах, либо в виде остатков в так называемых электронных кошельках.

ЭДС различаются между собой по многим параметрам, в частности по функционалу, по степени анонимности и универсальности, по возможности выпуска в форме физического носителя (например, предоплаченной карты) и т. д.

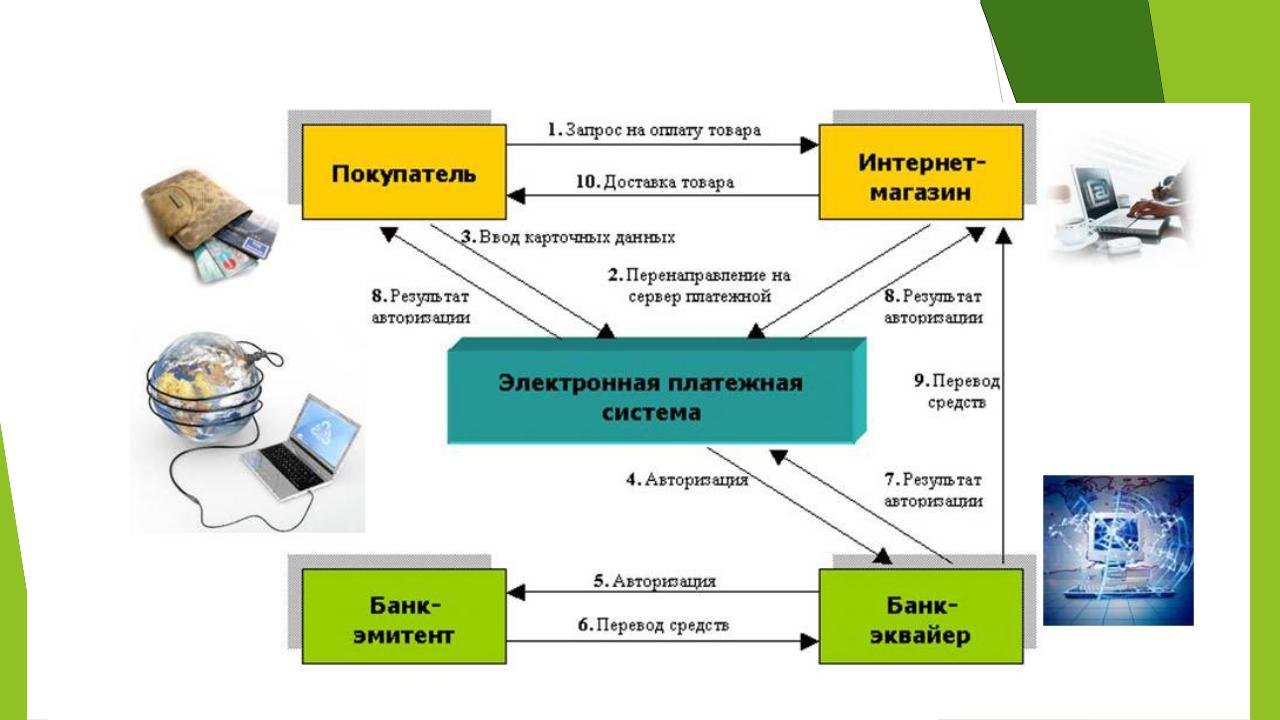

СХЕМА РАСЧЕТОВ ЧЕРЕЗ ЭПС

Различия ЭДС и криптовалюты

ЭДС – выпускаются только в обмен на деньги, эмитируемые центральным банком (в России – Банком России);

Криптовалюты – не имеют централизованного эмитента и могут создаваться любыми пользователями (майнинг).

2. Инструменты и каналы осуществления платежей.

Банковские платежные карты

Банковская карта представляет собой небольшую пластиковую карточку с логотипами платежной системы (бренда) и банка, реквизитами и информацией о держателе. Она является инструментом доступа к банковскому счету и позволяет оплачивать товары и услуги за счет средств, находящихся на этом счете.

Также существуют виртуальные платежные карты, не имеющие материального носителя; они предназначены обычно для оплаты покупок и проведения расчетов в Интернете.

Различают дебетовые и кредитные банковские платежные карты.

Платежные инструменты. Банковские карты

На карте обычно указывается следующая информация:

NFC (Near Field Communication) – это технология беспроводной высокочастотной связи малого радиуса действия (до 10 см)

●CVC/ CVV код (Card Verification Value/Code). Это дополнительный защитный код, состоящий из трех цифр и указанный на обратной стороне карты. Данный код используется при оплате онлайн-покупок.

Платежные инструменты. Дебетовые карты

Дебетовая карта — инструмент управления банковским счетом, на котором размещены собственные средства держателя карты

Часто привязаны к счетам, на которые поступают регулярные платежи: пенсии, стипендии, зарплаты

Основные виды дебетовых карт:

без овердрафта

с овердрафтом (гибрид с кредитной картой)

предоплаченные карты

Возможны различные бонусы со стороны банка: начисление процентов на остаток, возврат части денег («кэшбэк) и др.

Платежные инструменты. Кредитные карты

Кредитная карта — инструмент управления банковским счетом, заемные средства с которого можно расходовать в пределах суммы кредитного лимита, установленного договором

Оплата товара или услуги при помощи кредитной карты означает одновременно кредитование потребителя банком!

Обычно по кредитным картам устанавливается льготный период погашения (grace-period) – срок, в течение которого проценты по кредиту не начисляются. За пределами этого срока на сумму задолженности начисляются проценты, как по потребительскому кредиту