1. Теоретические основы учёта затрат на производство

1.1. Понятие затрат на производство, их классификация и задачи учёта

В процессе производства организация несет определенные затраты, необходимые для изготовления продукции (работ, услуг).

В частности, к ним можно отнести затраты на сырье и материалы, приобретенные для изготовления продукции, затраты на средства труда, используемые при изготовлении продукции, затраты на оплату труда производственного, обслуживающего и управленческого персонала, прочие затраты, связанные с изготовлением продукции (работ, услуг).

Совокупность затрат организации на производство и реализацию продукции, выраженная в денежной форме, образует себестоимость продукции. Затраты на производство, относящиеся к изготовленной продукции, формируют ее производственную себестоимость.

Кроме затрат на производство, организация несет определенные траты, связанные с реализацией продукции (расходы на упаковку, транспортировку продукции и др.). Затраты на производство вместе с затратами на реализацию (продажу) продукции формируют полную себестоимость проданной продукции.

В соответствии с ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов и (или) возникновение обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников) имущества.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку. В соответствии с допущением временной определенности фактов хозяйственной деятельности расходы признаются в том отчетном периоде, в котором совершены, независимо от времени фактической выплаты денежных средств и иной формы осуществления. Затраты на производство продукции учитываются на счетах учета затрат на производство, а затраты на реализацию продукции — на счете учета расходов на продажу.

Правильное определение себестоимости продукции служит базой для определения продажной цены изготовленной продукции, позволяет оценить реальные затраты на производство, способствует выявлению резервов снижения производственных затрат и повышения рентабельности работы организации. Для управления себестоимостью продукции используется один из важнейших элементов метода бухгалтерского учета — калькулирование себестоимости продукции.

Калькулирование себестоимости продукции представляет собой способ группировки затрат и определения себестоимости изготовленной продукции по статьям расходов, связанных с ее производством и реализацией.

Необходимо иметь в виду, что для целей налогообложения прибыли не все затраты могут быть включены в себестоимость продукции.

Некоторые затраты могут быть включены в себестоимость только в пределах установленных норм и нормативов.

Затраты, не учитываемые для целей налогообложения, покрываются за счет собственных средств организации и в себестоимость продукции не включаются.

Правильный учет затрат на производство и реализацию продукции, включаемых в себестоимость продукции, во многом зависит от классификаций по различным признакам и для различных целей их учета.

Для целей бухгалтерского учета при формировании производственных затрат (расходов по обычным видам деятельности) должна быть обозначена их группировка по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие расходы.

Группировка расходов по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов расходов в общей сумме расходов.

Оплату труда и отчисления на социальные нужды отражают только применительно к персоналу основной деятельности. Для исчисления себестоимости отдельных видов продукции расходы организации группируют и учитывают по статьям калькуляции.

Типовая номенклатура статей затрат, составляющих себестоимость конкретного вида продукции, включает:

1) сырье и основные материалы;

2) возвратные отходы (подлежат вычету);

3) покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций;

4) топливо и энергия для технологических нужд;

5) заработная плата производственных рабочих;

6) отчисление на социальное страхование производственного персонала;

7) амортизация основных средств;

8) расходы на подготовку и освоение производства;

9) общепроизводственные расходы;

10) общехозяйственные расходы;

11) потери от брака;

12) прочие производственные расходы;

13) расходы на реализацию (продажу) продукции.

Итог первых 12 статей образует производственную себестоимость продукции, а итог всех 13 статей — полную себестоимость реализованной продукции.

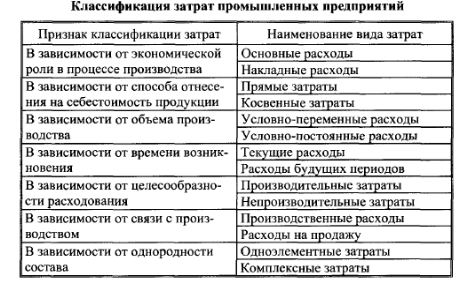

Классификация затрат по признакам представлена в таблице 1.

Таблица 1. Классификация затрат промышленных предприятий

Основные расходы — затраты, непосредственно связанные с процессом изготовления продукции (затраты на сырье, материалы, оплату труда производственного персонала и т.д.).

Накладные расходы — затраты, связанные с обслуживанием производства и управлением организацией (затраты на оплату труда обслуживающего и управленческого персонала и т.д.).

Прямые затраты — затраты, которые на основе первичных учетных документов можно непосредственно отнести к определенному виду продукции и прямо включить в себестоимость этого вида продукции (затраты на сырье, материалы, оплату труда производственного персонала, суммы начисленной амортизации основных средств и т.д.).

Косвенные затраты — затраты, которые, в отличие от прямых затрат, не могут быть непосредственно отнесены на себестоимость одного конкретного вида продукции (освещение и отопление, канцелярские и т.п.)

Условно-переменные расходы — расходы, величина которых меняется с изменением объемов производства.

Условно-постоянные расходы — расходы, величина которых практически не зависит от изменения объемов производства. К ним относятся общехозяйственные расходы на содержание аппарата управления.

Текущие затраты — затраты, имеющие частую периодичность и относящиеся к текущему отчетному периоду (ежемесячный расход сырья и материалов).

Расходы будущих периодов — единовременные затраты, производимые организацией в предшествующем и/или отчетном периоде, подлежащие включению в себестоимость продукции в последующие периоды деятельности организации (расходы на подготовку и освоение производства и т.п.).

Производительные затраты — затраты, связанные с изготовлением продукции и полностью учтенные в ее себестоимости.

Непроизводительные затраты представляют собой потери, вызванные простоями, выпуском брака, порчей материальных ценностей. Производственные расходы — затраты, непосредственно связанные с изготовлением продукции и образующие ее производственную себестоимость.

Расходы на продажу — затраты, связанные с реализацией (продажей) продукции (расходы на упаковку, транспортировку). Расходы на продажу вместе с производственными расходами составляют полную себестоимость продукции.

Одноэлементные затраты — затраты, однородные по своему составу и состоящие из одного элемента затрат (амортизация основных средств, заработная плата, материалы и т.п.). Комплексные затраты — затраты, состоящие из нескольких разнородных элементов затрат (общепроизводственные расходы, включающие в себя различные элементы затрат: зарплату обслуживающего персонала, амортизацию зданий и сооружений и т.д.).