IV. Анализ ликвидности и платежеспособности

Анализ ликвидности.

Ликвидность означает способность ценностей (активов) легко превратится в деньги, т.е. в абсолютно ликвидные средства.

Все активы предприятия группируются по степени ликвидности:

Наиболее ликвидные активы (А1). К ним относят:

- денежные средства (стр.260 формы 1);

- краткосрочные финансовые вложения (стр.250 формы 1).

А1нач = 1004 + 0 = 1004 тыс. руб.

А1кон = 40 + 71 = 111 тыс. руб.

Быстрореализуемые активы (А2). К ним относят:

- дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты (стр.240);

- прочие оборотные активы (стр.270);

А2нач = 3028 + 0 = 3028 тыс. руб.

А2кон = 5597 + 0 = 5597 тыс. руб.

Активы средней реализации или медленно реализуемые активы (А3). К ним относят:

- дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты (стр.230);

- налог на добавленную стоимость (стр.220);

- минус расходы будущих периодов (стр.216).

А3нач = 0 + 389 + 3643 – 24 = 4008 тыс. руб.

А3кон = 0 + 360 + 10743 – 25 = 11078 тыс. руб.

Трудно реализуемые активы (А4). К ним относятся:

- внеоборотные активы (стр.190);

- расходы будущих периодов (стр.216).

А5нач = 2193 + 24 = 2217 тыс. руб.

А5кон = 2040 + 25 = 2065 тыс. руб.

Пассивы баланса группируются по степени возрастания сроков погашения обязательств.

Наиболее срочные обязательства (П1):

- кредиторская задолженность (стр. 620);

- задолженность перед учредителями (стр. 630);

- прочие краткосрочные обязательства (стр. 160)

П1нач = 7659 + 0 + 0 = 7659 тыс. руб.

П1кон = 14907 + 0 + 0 = 14907 тыс. руб.

Краткосрочные пассивы (П2):

- займы и кредиты (стр. 610).

П2нач = 1252 тыс. руб.

П2кон = 2562 тыс. руб.

Долгосрочные пассивы (П3):

- долгосрочные обязательства (стр. 590).

П3нач = 7 тыс. руб.

П3кон = 7 тыс. руб.

Постоянные пассивы (П4):

- капитал и резервы (стр. 490);

- доходы будущих периодов (стр. 640);

- резервы предстоящих расходов (стр. 650).

П4нач = 1338 + 0 + 0 = 1338 тыс. руб.

П4кон = 1347 + 0 +26 = 1373 тыс. руб.

Табл. - Анализ баланса по степени ликвидности

|

Группа активов |

На начало периода |

На конец периода |

Группа пассивов |

На начало периода |

На конец периода |

Платёжный излишек (+) / недостаток (-) | |

|

На начало периода |

На конец периода | ||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7=2-5 |

8=3-6 |

|

(А1) (А2) (А3) (А4) |

1004 3028 4008 2217 |

111 5597 11078 2065 |

(П1) (П2) (П3) (П4) |

7659 1252 7 1338 |

14907 2562 7 1373 |

-6655 1776 4001 879 |

-14796 3035 11071 692 |

|

Баланс: |

10251 |

18850 |

Баланс: |

10251 |

18850 |

|

|

Баланс предприятия считается ликвидным, если:

|

А1 А2 А3 А4 |

≥ ≥ ≥ ≤ |

П1 П2 П3 П4 |

Сравним группы активов и пассивов у анализируемого предприятия:

|

На начало периода: |

На конец периода: |

|

1004 < 7659, т.е. А1 < П1 3028 > 1252, т.е. А2 > П2 4008 > 7, т.е. А3 > П3 2217 > 1338, т.е. А4 > П4 |

111 < 14907, т.е. А1 < П1 5597 > 2562, т.е. А2 > П2 11078 > 7, т.е. А3 > П3 2065 > 1373, т.е. А4 > П4 |

Как видно, первое и четвертое из четырех неравенств не соответствуют норме, как на начало, так и на конец анализируемого периода (1004<7659 и 111<14907; 2217>1338 и 2065>1373). Это говорит о том, что ликвидность предприятия отличается от абсолютной, т.е. баланс предприятия недостаточно ликвиден.

Анализ платежеспособности.

Платежеспособность предприятия – это возможность имеющимися у нее денежными средствами расплачиваться по своим краткосрочным обязательствам.

Для оценки платежеспособности предприятия рассчитывают следующие показатели:

Коэффициент текущей ликвидности. Он характеризует общую платежеспособность предприятия на период, равный продолжительности одного оборота оборотных активов.

Рекомендуемое значение этого показателя ≥ 2. Расчеты показывают, что значение коэффициента ниже нормы как на начало, так и на конец анализируемо периода (0,90 – на начало периода и 0,96 – на конец периода). Значит, на 1 рубль текущих обязательств предприятие имеет 0,9 руб. текущих активов на начало периода. Это отрицательный показатель. Но к концу анализируемого периода коэффициент текущей ликвидности увеличился, что является положительной тенденцией, поскольку на 1 руб. текущих обязательств приходится примерно 1 руб. текущих активов.

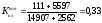

Коэффициент критической ликвидности (коэффициент промежуточного покрытия).

Он показывает, в какой степени предприятие может покрыть свои краткосрочные обязательства с использованием наиболее ликвидных активов и быстрореализуемых активов.

Рекомендуемое значение коэффициента: 0,8 ÷ 1. В рассматриваемом случае коэффициент как на начало, так и на конец периода ниже рекомендуемого значения. Причём к концу анализируемого периода наблюдается тенденция к снижению данного коэффициента (0,33 < 0,45). Снижение этого коэффициента, естественно, свидетельствует о снижении платежеспособности предприятия в ближайшее время.

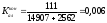

Коэффициент абсолютной ликвидности.

Данный коэффициент показывает платежеспособность предприятия на дату составления баланса.

Рекомендуемое значение показателя: 0,2 ÷ 0,25. Расчёты показывают, что показатель ниже нормы и, кроме того, к концу периода наблюдается тенденция к значительному снижению коэффициента (0,11 < 0,006).

Сводная таблица показателей платежеспособности предприятия:

|

Показатели |

Величина показателя |

Абсолютное отклонение |

Рекомендуемое значение | |

|

Начало периода |

Конец периода | |||

|

1. Коэффициент текущей ликвидности (Кт.л.) |

0,90 |

0,96 |

0,06 |

≥2 |

|

2. Коэффициент критической ликвидности (Кк.л.) |

0,45 |

0,33 |

-0,12 |

0,8 ÷ 1 |

|

3. Коэффициент абсолютной ликвидности (КА.Л.) |

0,11 |

0,006 |

-0,104 |

0,2 ÷ 0,25 |

Проанализировав таблицу, можно сделать вывод в целом о платежеспособности предприятия: поскольку все 3 коэффициента не соответствуют норме, предприятие является неплатежеспособным. Единственным положительным моментом является то, что к концу анализируемого периода коэффициент текущей ликвидности увеличился (0,96 ≈ 1). У остальных коэффициентов, наоборот, к концу отчётного периода, наблюдается тенденция к снижению.

Прогнозирование платежеспособности.

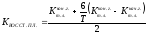

Поскольку коэффициент обеспеченности СОС является ниже нормы (-0,11 – на начало периода, и -0,04 – на конец периода), т.е. ≤ 1 и коэффициент текущей ликвидности не соответствует норме ≥ 2 (в данном случае 0,9 и 0,96), то к предприятию может быть предпринята процедура банкротства. Ему даётся 6 месяцев для восстановления платежеспособности. Для этого нам необходимо рассчитать коэффициент восстановления платежеспособности.

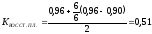

1. Коэффициент восстановления платежеспособности:

,

где:

,

где:

Т – 12 месяцев (но в данном случае Т = 6 месяцам, т.к. используется баланс за первое полугодие 2004 года);

6 – число месяцев, которое выделяется для восстановления платежеспособности.

У нормально функционирующего предприятия этот показатель должен быть ≥ 1. При этом условии процедура банкротства может быть отложена. Т.к. значение коэффициента практически в два раза ниже нормы (0,51), предприятие должно быть объявлено банкротом.

Если бы у анализируемого предприятия Коб.СОС был > 0,1 и Кт.л. > 2, то необходимо было бы проанализировать не грозит ли предприятию банкротство. Для этого рассчитывается показатель утраты платежеспособности.

2. Коэффициент утраты платежеспособности:

Данный показатель должен быть ≥ 1. Если он < 1, то в ближайшее время (3 месяца) предприятие может оказаться неплатежеспособным.