Тема 3.1 Временная стоимость денег

.doc

Тема 3. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ПРИНЯТИЯ ФИНАНСОВЫХ РЕШЕНИЙ

Лекция 3. Временная стоимость денег. Потоки платежей и методы их оценки.

План лекции

1. Фактор времени и его учет в финансовых операциях Методы определения текущей (настоящей) и будущей стоимости

2 . Проценты простые и сложные

3. Виды процентных ставок

4. Денежные потоки и виды их оценки

5. Денежный поток по видам деятельности

6. Аннуитет

7. Бюджет денежных средств и его роль в планировании денежных потоков

Литература Основная

1. Бланк И. А. Финансовый менеджмент. – СПб.6.: Ника-Центр, 2009.- с. 68-95.

2. Лукасевич И. Я. Финансовый менеджмент - М.: Эксмо, 2010. – с. 281-350.

3. Финансовый менеджмент. Учебник для ВУЗов / Под ред. акад. Г. Б. Поляка. – 2-е изд.. перераб. и доп. – М.: ЮНИТИ – ДАНА, 2008. –с. 182-203

Дополнительная

4. Ковалев В. В. Практикум по финансовому менеджменту. Конспект лекций

с задачами. - М.: Финансы и статистика, 2008. - с. 92-128

5. Инвестиции. Учеб./ под ред. А. Ю. Андрианова, с. В. Валлайцева, П. В. Воробьева и др. – 2-е изд. Перераб. и доп..- М.: ТК Велби, Изд-во Проспект, 2007 –с. 148-176.

6. Лукасевич И. Я. Анализ финансовых операций - М.: Финансы, ЮНИТИ, 1998 с. 7-41

Дисциплина: Финансовый менеджмент

Финансовый университет при Правительстве РФ, Новороссийский филиал

Тема1. к.э.н., ст. преподаватель Е. В. Бородина

1. Фактор времени и его учет в финансовых операциях

Необходимость оценки денежных средств во времени связана с тем, что стоимость денежных ресурсов с течением времени изменяется. Сегодняшний рубль, помещенный в любые коммерческие операции (вложение в ценные бумаги, инвестиционный проект, банковский депозит и т.д.), через определенный период времени может превратиться в большую сумму за счет полученного с его помощью дохода.

Будущая стоимость денег (future value - FV) представляет собой сумму средств, в которую вложенные сегодня средства превратятся через определенный период времени. Оценка будущей стоимости денег связана с процессом наращения этой стоимости, который представляет собой постепенное увеличение первоначальной суммы путем присоединения к ней дохода, рассчитываемого с учетом нормы доходности (как правило, процентной ставки).

При расчете величины будущей стоимости используется формула

![]() (*)

(*)

где r — норма доходности вложенных средств, выражаемая десятичной дробью;

t — число периодов времени, в течение которых вложенные средства будут находиться в обороте.

Текущая стоимость денежных средств (present value - PV) в инвестиционных расчетах рассматривается как первоначальное значение той суммы, которая инвестируется ради получения дохода в будущем и определяется как сумма будущих денежных поступлений, приведенных с учетом определенной ставки процента (дисконтной ставки) к настоящему времени. Расчет текущей стоимости осуществляется по формуле:

![]() (**)

(**)

2. Проценты простые и сложные

При расчете наращения и дисконтирования денежных средств могут использоваться модели простых и сложных процентов.

Простой процент представляет собой сумму, которая начисляется от исходной величины стоимости вложения в конце одного периода, •о пределяемого условиями вложения средств (месяц, квартал, год)

Расчет суммы простого процента в процессе наращения вложений проводят по формуле:

![]()

По окончании каждого периода инвестиция увеличивается на величину rt. Поэтому будущая стоимость инвестиции FV с учетом начисленных процентов определяется по формуле

![]()

Множитель (1+rt) представляет собой коэффициент наращения простых процентов.

При расчете суммы простого процента в процессе дисконтирования, или суммы дисконта D используется формула

![]()

Сложным процентом называется сумма, которая образуется в результате вложения средств при условии, что сумма начисленного простого процента не выплачивается после каждого периода, а присоединяется к сумме основного вклада и в последующем доход исчисляется с общей суммы, включающей также начисленные и невыплаченные проценты.

Начисление сложных процентов с целью нахождения величины будущей стоимости в инвестиционном анализе называют компаундингом.

3. Виды процентных ставок

Номинальная процентная ставка — это процентная ставка, объявляемая кредитором.

Реальная процентная ставка — это процентная ставка в постоянных ценах (при отсутствии инфляции), величина которой обеспечивает такую же доходность займа, что и номинальная ставка при наличии инфляции.

Реальная процентная ставка получается из номинальной за счет исключения влияния инфляции и используется при анализе процентных ставок, а также для приближенного пересчета платежей по займам при оценке эффективности инвестиционного проекта в текущих ценах. Связь между реальной и номинальной процентными ставками дается формулой И. Фишера:

где r — реальная процентная ставка; rн — номинальная процентная ставка; i — темп инфляции (темп роста цен).

Эффективная процентная ставка — доход кредитора за счет капитализации процентов, выплачиваемых в течение периода, для которого объявлена процентная ставка.

Эффективная

процентная ставка за год riэф

равняется (в долях):

Если выплата процента происходит чаще, чем раз в год, то эффективная процентная ставка больше номинальной и их различие тем больше, чем выше процентная ставка и чем чаще происходит выплата процентов.

4. Аннуитет

Одним из широко используемых в финансово-экономических расчетах понятий является аннуитет.

Аннуитет представляет собой такой вид денежных потоков, которые осуществляются последовательно в равных размерах через равные периоды времени.

Денежные поступления аннуитета можно обозначить

![]()

Аннуитетные платежи имеют место при оценке долевых и долговых ценных бумаг, инвестиционных проектов. Примером аннуитета могут быть ежеквартальные выплаты процентов по облигациям, депозитным и сберегательным сертификатам, арендная плата и др.

Для определения будущей и настоящей стоимости аннуитета могут быть использованы формулы (*) и (**). Вместе с тем вследствие специфики этой формы, заключающейся в равномерности поступлений, эти формулы могут быть упрощены.

Будущая стоимость обыкновенного аннуитета рассчитывается по формуле:

![]()

где CF — денежные поступления аннуитета.

Коэффициент

![]() -

называется коэффициентом наращения

будущей стоимости аннуитета. Его можно

определить по специальным таблицам

при заданных параметрах процентной

ставки и числа периодов

-

называется коэффициентом наращения

будущей стоимости аннуитета. Его можно

определить по специальным таблицам

при заданных параметрах процентной

ставки и числа периодов

4. Денежные потоки и виды их оценки

Денежный поток представляет соотношение (разницу) между поступлениями и выплатами денежных средств предприятия в определенный период времени и складывается в связи с различными хозяйственными операциями, которые можно сгруппировать по их экономическому содержанию.

Элементы потока Сi могут быть либо независимыми, либо связанными между собой определенным алгоритмом.

Временные периоды чаще всего предполагаются равными. Хотя данное условие в принципе не является обязательным, в дальнейшем мы будем придерживаться его.

Рис. 1. Виды денежных потоков

На практике большее распространение получил поток постнумерандо, в частности, именно этот поток лежит в основе методик анализа инвестиционных проектов.

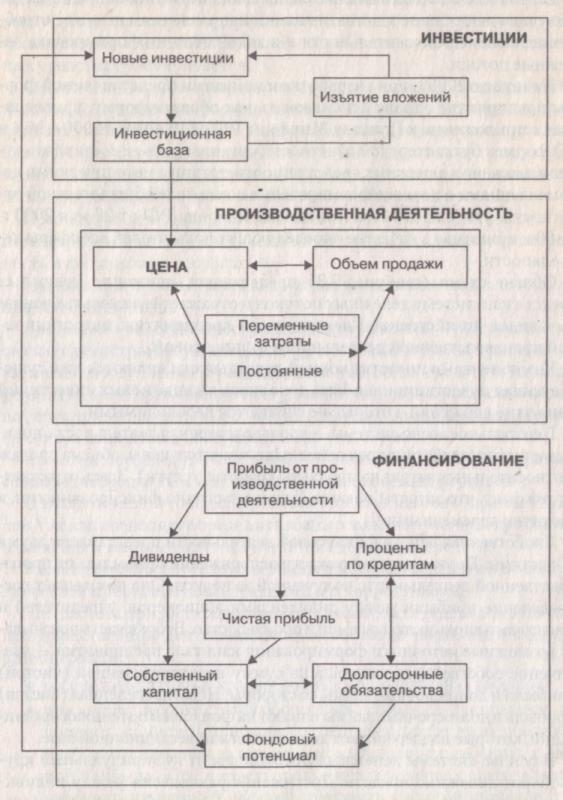

5. Денежный поток по видам деятельности

Выделяются три вида хозяйственных операций и соответственно связанных с ними денежных потоков: текущая производственная деятельность, инвестиционная и финансовая деятельность.

Текущая производственная деятельность связана с производством и реализацией продукции (работ, услуг) на основе эффективного использования ресурсов и, следовательно, эффективности понесенных затрат. Результатом производственной деятельности является чистая прибыль за период. Движение денежных средств здесь отражает операции, связанные с формированием валовой и чистой прибыли.

Рис. 1. Движение денежных средств по основным элементам видов деятельности [8. с.469]

Инвестиционная деятельность связана с вложениями имеющихся и приобретенных фондов в три основные области.

Финансовая деятельность предприятия связана с распоряжением прибылью и оптимизацией структуры финансовых ресурсов предприятия.