Значения коэффициента к7

|

Период |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

К7 |

0,546 |

0,522 |

0,530 |

0,416 |

0,461 |

0,452 |

0,448 |

0,426 |

Рис. 7.Изменение коэффициента, характеризующего задолженность фискальной системе

Коэффициент имеет достаточно устойчивую тенденцию к снижению, что положительно характеризует деятельность организации.

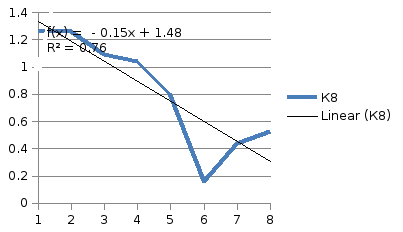

Коэффициент внутреннего долга (К8) вычисляется как частное отделения суммы обязательств по строкам "задолженность перед персоналом организации", "доходы будущих периодов", "резервы предстоящих расходов", "прочие краткосрочные обязательства" на среднемесячную выручку – см. табл. 9:

К8 = (стр. 1522 + стр. 1530 + стр. 1540 + стр. 1550) /К1.

Таблица 9

Значения коэффициента к8

|

Период |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

К8 |

1,27 |

1,26 |

1,09 |

1,04 |

0,80 |

0,158 |

0,436 |

0,526 |

Рис.8.Изменение коэффициента, характеризующего внутренний долг

Значения коэффициента внутреннего долга колеблются от 0,158 (в шестом периоде) до 1,27 (в первом).

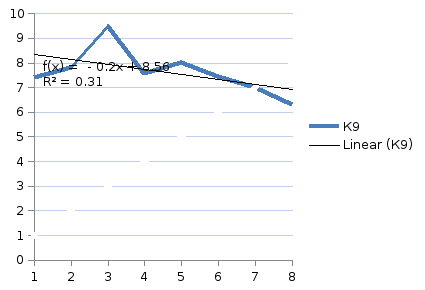

Степень платежеспособности по текущим обязательствам (К9) – основной коэффициент в оценке финансового состояния, т.к. по его численному значению определяют несостоятельность организации. К9 определяется как соотношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке – см. табл. 10:

К9=стр.1500/К1.

В соответствии с ФЗ РФ «О несостоятельности (банкротстве)» в редакции 2002 года для обеспечения платежеспособности значение коэффициента должно быть не более трех.

Таблица 10

Значения коэффициента к9

|

Период |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

К9 |

7,41 |

7,82 |

9,47 |

7,59 |

8,01 |

7,45 |

7,02 |

6,33 |

Рис. 9.Изменение коэффициента текущей платежеспособности

Значения коэффициента К9 ни в одном из периодов не удовлетворяют нормативному условию. Максимальное значение коэффициента было достигнуто в третьем периоде, минимальное, соответствующее максимальной платежеспособности организации, – в восьмом.

На основании динамики изменения показателя наблюдается тенденция к снижению коэффициента и повышения платежеспособности организации. Неудовлетворительное значение показателя К9 вызвано большой величиной текущих обязательств, в частности, высоким уровнем кредиторской задолженности (в большей степени - поставщикам и подрядчикам).

Коэффициент покрытия текущих обязательств оборотными активами (К10) вычисляется как отношение стоимости всех оборотных средств в виде запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств и прочих оборотных активов к текущим обязательствам организации – см. табл. 11, рис. 10:

К10 = стр. 1200/стр. 1500.

Данный коэффициент показывает, насколько текущие обязательства покрываются оборотными активами организации (аналогичен показателю «текущая ликвидность», рекомендуемое значение которого 1,3-1,7). Кроме того, показатель характеризует платежные возможности организации при условии погашения всей дебиторской задолженности (в том числе "невозвратной") и реализации имеющихся запасов (в том числе неликвидов). Рост данного показателя за анализируемый период свидетельствует об «излишнем» запасе оборотных средств, об их «замораживании», низкой деловой активности организации и слабой работе снабженческо-сбытовых служб.

Таблица 11