Содержание

Введение

1. Понятие и классификация издержек

2. Виды издержек

2.1 Издержки упущенных возможностей

Явные и неявные издержки

Постоянные издержки и переменные издержки

Средние издержки

3. Оценка издержек фирмы в краткосрочном и долгосрочном периодах

4. Источники и факторы снижения издержек предприятия

Заключение

Список использованных источников

Введение

Производство – это деятельность человека, посредством которой он удовлетворяет свои потребности. Т.к. природа не предоставляет ему необходимые блага в нужном количестве, их нужно производить. Поэтому производство – есть объективная необходимость.

Потребности человека принято делить на «материальные» и «духовные». Это очень приблизительное деление, но оно верно отражает «естественные» и «социальные» начала жизни человека. Удовлетворение духовных потребностей не менее хлопотно, чем материальных, – они также обеспечиваются всей индустриальной мощью современного общества.

Человек и общество, даже если их рассматривать в планетарном масштабе, ограничены в своих возможностях. Ограничены физические и интеллектуальные способности, ограничено время, которое можно уделить тому или иному занятию, ограничены средства и ресурсы, которые можно использовать для достижения определенной цели. И хотя за тысячелетия своей истории люди значительно раздвинули рамки этих ограничений, но и сегодня, как и в любой момент прошлого и будущего, постоянная недостаточность ресурсов – главное условие, накладываемое объективной реальностью на размеры общественного и личного благосостояния и возможности их роста развития.

Каждая производственная единица (предприятие) любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие старается не только продать свой товар по выгодной высокой цене, но и сократить свои затраты на производство и реализацию продукции.

В этой связи все более возросла роль издержек предприятия, так как от них непосредственно зависит размер прибыли, которую получит предприниматель. Поэтому их изучение – это необходимый фактор успеха.

Целью данной курсовой работы является – рассмотрение издержек производства и их видов.

Основные задачи работы:

– выявить сущность издержек;

– определить виды издержек;

– проанализировать источники и факторы снижения издержек предприятия.

Любое производство связано с затратами сырья, электроэнергии, рабочей силы, оборудования, земли и т.д. Без использования необходимых ресурсов невозможно создать новые блага.

Все используемые в производстве ресурсы носят ограниченный характер. Любой из факторов производства может быть использован для производства различных продуктов. Ресурсы, затраченные на производство данного товара, утрачены для производства других товаров. Задача производителя заключается в том, чтобы из множества вариантов использования данного ресурса выбрать наиболее эффективный.

В силу этого обстоятельства любые затраты на производство какого-либо товара носят альтернативный характер. Поэтому производители вынуждены постоянно считать, во сколько им обойдётся производство того или иного блага.

Понятие и классификация издержек

Каждая фирма в определении своей стратегии ориентируется на получение максимальной прибыли. В то же время любое производство товаров или услуг немыслимо без затрат. На приобретение факторов производства фирма осуществляет конкретные затраты. При этом она будет стремиться использовать такой производственный процесс, при котором заданный объём производства будет обеспечиваться с наименьшими затратами на применяемые факторы производства.

Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

К издержкам относят сумму средств, направленных на оплату всех видов, материалов, рабочей силы и услуг, затраченных на производство определённого товара.

Многие экономисты внесли существенный вклад в изучение издержек. Например, теория издержек К. Маркса основывается на двух принципиальных категориях – издержки производства и издержки обращения. Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств труда и т.д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Категория издержки обращения связана с процессом реализации товаров. Дополнительными издержками обращения являются издержки на упаковку, сортировку, транспортировку и хранение товаров. Этот вид издержек обращения близок к издержкам производства и, входя в стоимость товара, увеличивает последнюю. Дополнительные издержки возмещаются после продажи товаров из полученной суммы выручки. Чистые издержки обращения – издержки на торговлю (зарплата продавцов и т.д.), маркетинг (изучение потребительского спроса), рекламу, затраты на оплату персонала штаб-квартиры и т.д. Чистые издержки не увеличивают стоимости товаров, а возмещаются после продажи из прибыли, созданной в процессе производства товаров.

Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек в зависимости от количества производимой продукции.

Современные концепции издержек, разработанные экономистами Запада, во многом учитывают оба вышеотмеченных момента.

Затраты на приобретение применяемых производственных факторов называются издержками производства. Затраты – это расходование ресурсов в их физическом, натуральном виде, а издержки – стоимостная оценка произведенных затрат.

С точки зрения отдельного предпринимателя (фирмы) выделяют индивидуальные издержки производства, представляющие собой затраты конкретного хозяйствующего субъекта. Затраты, понесенные на производство определённого объёма какой-то продукции, с точки зрения всей национальной экономики есть общественные издержки. Кроме непосредственных затрат на производство какого-либо ассортимента продукции, они включают в себя затраты на охрану окружающей среды, подготовку квалифицированной рабочей силы, проведение фундаментальных НИОКР и иные затраты.

Различают издержки производства и издержки обращения. Производственные издержки – это издержки, непосредственно связанные с производством товаров или услуг. Издержки обращения – это издержки, связанные с реализацией произведенной продукции. Они подразделяются на дополнительные и чистые издержки обращения. Дополнительные издержки включают в себя расходы на доведение произведенной продукции до непосредственного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара. Чистые – расходы, связанные со сменой формы стоимости в процессе купли-продажи, превращением её из товарной в денежную (оплата труда торговых работников, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара.

Экономическое понимание издержек базируется на проблеме ограниченности ресурсов и возможности их альтернативного использования. Применение ресурсов в данном производственном процессе исключает возможность их использования по другому назначению. Выбор определённых ресурсов для производства какого-либо товара означает невозможность производства какого-то альтернативного товара. Экономические, или вменённые, издержки любого ресурса, выбранного для применения в производственном процессе, равны его ценности при наилучшем из всех возможных вариантов использования.

С позиции отдельной фирмы экономические издержки – это те затраты, которые должна нести фирма в пользу поставщика ресурсов с тем, чтобы отвлечь эти ресурсы от их применения в альтернативных производствах. Такие затраты могут быть как внешними, так и внутренними. Затраты в денежной форме, которые фирма осуществляет в пользу поставщиков трудовых услуг, топлива, сырья, вспомогательных материалов, транспортных и иных услуг, называются внешними или явными издержками. В этом случае поставщики ресурсов не являются владельцами данной фирмы.

В то же время фирма может использовать и свои собственные ресурсы. В этом случае тоже неизбежны издержки. Издержки на собственный и самостоятельно используемый ресурс есть неоплачиваемые, или внутренние (неявные), издержки. Фирма рассматривает их как эквивалент тех денежных выплат, которые бы были получены за самостоятельно используемый ресурс при самом оптимальном его применении.

Минимальная плата, необходимая для того, чтобы поддерживать чью-то деятельность в данной сфере бизнеса, называется нормальной прибылью.

С позиций бухгалтерского подхода к производственным издержкам следует относить все реальные, фактические расходы, осуществляемые в денежной форме. Таковыми могут быть заработная плата рабочих; плата за аренду зданий, сооружений, станков, оборудования; оплата транспортных расходов; оплата услуг банков, страховых компаний и т.д.

С позиций экономического подхода к издержкам производства следует относить не только фактические затраты, осуществляемые в денежной форме, но и не оплачиваемые фирмой издержки, издержки, связанные с упущенной возможностью самого оптимального применения своих ресурсов. Согласно данному подходу, в издержках производства следует учитывать все затраты – и внешние, и внутренние.

Неявные (имплицитные) издержки нельзя отождествлять с так называемыми безвозвратными издержками. Безвозвратные издержки – это издержки, которые осуществляются фирмой один раз и не могут быть возвращены ни при каких обстоятельствах. Если, например, владельцем предприятия понесены определённые денежные расходы на то, чтобы на стене этого предприятия была сделана надпись с его названием и родом деятельности, то продавая такое предприятие, его владелец заранее готов понести определённые потери, связанные со стоимостью произведённой надписи. Безвозвратные издержки не относятся к разряду альтернативных, они не учитываются в текущих издержках фирмы, связанных с её производственной деятельностью.

Выделяют и такой критерий классификации издержек, как временные интервалы, на протяжении которых принимаются те или иные хозяйственные решения.

Затраты, которые несёт фирма, производя заданный объём продукции, зависят не только от цен на применяемые факторы производства, но и от того, какие именно факторы (ресурсы) применяются и в каком количестве. Количество одних ресурсов (живой труд, топливо, сырьё, вспомогательные материалы и др.) и их комбинацию можно изменить сравнительно быстро; количество других (например, производственные мощности машиностроительного завода) может быть изменено в течение довольно продолжительного времени.

В зависимости от времени, затрачиваемого на изменение количества применяемых в производстве ресурсов, различают кратко- и долгосрочные периоды в деятельности фирмы.

2. Виды издержек

В центре классификации издержек – взаимосвязь между объемом производства и издержками, ценой на данный вид товаров. Издержки делятся на не зависящие и зависящие от объема производимой продукции.

Постоянные издержки не зависят от величины производства, существуют и при нулевом объеме производства. Это предшествующие обязательства предприятия (проценты по займам и др.), налоги, амортизационные отчисления, оплата охраны, арендная плата, расходы на обслуживание оборудования при нулевом объеме производства, зарплата управленческого персонала и т.д. Переменные издержки зависят от количества производимой продукции, складываются из затрат на сырье, материалы, зарплату рабочим и т.д. Сумма постоянных и переменных издержек образует валовые издержки – сумму денежных расходов на производство определенного вида продукции.

Для измерения издержек на производство единицы продукции используются категории средних, средних постоянных и средних переменных издержек. Средние издержки равны частному от деления валовых издержек на количество произведенной продукции. Средние постоянные издержки определяются делением постоянных издержек на количество произведенной продукции. Средние переменные издержки образуются делением переменных издержек на количество произведенной продукции.

В конкретной практике применения расчета издержек для анализа деятельности предприятий в России и в западных странах имеются как сходства, так и различия. В России широко используется категория себестоимость, представляющая собой суммарные затраты на производство и реализацию продукции. Теоретически в себестоимость должны входить нормативные производственные затраты, но на практике к ней относят сверхнормативный расход сырья, материалов и т.д. Себестоимость определяют на основе сложения экономических элементов (однородных по экономическому назначению затрат) или путем суммирования статей калькуляции, характеризующих непосредственные направления тех или иных расходов.

Как в СНГ, так и в западных странах, для калькулирования себестоимости, применяется классификация прямых и косвенных затрат (расходов). Прямые затраты – это затраты, непосредственно связанные с созданием единицы товара. Косвенные затраты необходимы для общего осуществления производственного процесса данного вида продукции на предприятии. Общий подход не исключает различий по конкретной классификации некоторых статей.

Издержки упущенных возможностей

Иногда бывает необходимо взглянуть на издержки под другим углом зрения, и в этом случае их определяют как издержки утраченных возможностей.

Под издержками утраченных возможностей понимают издержки и потери дохода, которые возникают за счет отдачи предпочтения при наличии выбора одному из способов осуществления хозяйственных операций при отказе от другого возможного способа.

Поскольку издержки утраченных возможностей предполагают наличие выбора между двумя возможностями, то их также называют альтернативными издержками (или альтернативной стоимостью).

На стадии планирования хозяйственной деятельности фирмы часто возникает проблема выбора между двумя или большим количеством возможностей. В этом случае приходится планировать те издержки, которые повлечет за собой отдача предпочтения каждому из этих способов осуществления хозяйственной деятельности, т.е. речь идет о будущих издержках. Отдавая предпочтение одному из возможных способов, фирма будет не только нести издержки, связанные с этим способом, но также и утратит (откажется, потеряет) кое-что на том, что отказалась от альтернативной возможности. Поэтому при подсчете издержек в результате осуществления хозяйственной деятельности соответствующим способом необходимо оценивать их и с точки зрения утраты других возможностей.

Пример. Владелец фирмы запланировал на 19…2 г. следующие результаты:

Бюджет (план) на 19…2 г., долл.

Валовая выручка 5000000 Издержки по затратному методу 4600000 Прибыль 400000 Собственный капитал (приблизительно) 1500 000

Владельцу предстоит решить, будет ли он продолжать свою хозяйственную деятельность или продаст предприятие и высвободит собственный капитал и свою личную рабочую силу. Если мы рассмотрим /издержки при продолжении фирмой хозяйственной деятельности, то в соответствии с затратным методом их величина будет, как указывается, 4 600 000 долл.

С точки зрения же утраченных возможностей издержки на продолжение фирмой хозяйственной деятельности составят, долл.:

Издержки в соответствии с бюджетом 4 600 000

+ Потери дохода (прогноз) в связи с утратой владельцем воз – 300 000 мощности работать в другой фирме

+ Потери возможных получений выплат по процентам в связи 180 000 с утратой возможности разместить собственный капитал 1 500 000 долл. – каким-либо иным образом (из расчета 12% годовых)

Ранее определенная нами прибыль (400 000 долл.) на деле – при расчете издержек с точки зрения утраченных возможностей – оборачивается не прибылью, а убытками в 80 000 долл.: валовая выручка 5 000 000 долл. – издержки 5 080 000 долл.

Значительная часть решений, принимаемых на предприятиях, состоит в выборе из альтернативных возможностей. Как следует из приведенного нами примера, при этом необходимо принимать во внимание утраченные возможности. Утраченные возможности становятся определяющим фактором при прочих равных условиях. В этом заключается буквальный смысл таких терминов, как «упущенная выгода», с точки зрения упущенных возможностей», «издержки утраченных возможностей», «альтернативные издержки» и прочие.

Явные и неявные издержки

Когда фирма тратит деньги «из своего кармана» (т.е. снимает деньги со своего счета в банке) на оплату ресурсов, она тратит ровно столько, сколько необходимо дня того, чтобы удержать этот ресурс в своем распоряжении. Подобного рода издержки упущенной возможности, которые связаны с оплатой ресурсов за счет денежных средств фирмы, называются явными издержками. Явные – это прямые денежные платежи поставщикам факторов производства и комплектующих, т.е. фактические затраты фирмы или бухгалтерские издержки. Они представляют собой заработную плату рабочих, менеджеров, расходы на сырье, оплату транспортных услуг и др. Такие затраты еще называют внешними издержками. Зачастую явные издержки делят на прямые и косвенные;

а) прямые издержки непосредственно связаны с объемом выпускаемой продукции и изменяются при расширении или сокращении производства. К таким издержкам относятся расходы на найм рабочей силы и закупку сырья, оплату электрической и тепловой энергии и т.д.;

б) косвенные издержки не меняются в зависимости от объема производства. Косвенные издержки составляют накладные расходы, арендные платежи, оплату труда предпринимателя, отчисления на страхование и др.

Явные издержки полностью отражаются в бухгалтерском учете предприятия. Поэтому их еще называют бухгалтерскими издержками. Они представляют собой реально произведенные платежи внешним поставщикам или условно начисленные расходы (например, амортизация), иначе именуемые внешними затратами.

Неявные издержки включают в себя стоимость эксплуатации ресурсов, принадлежащих самой фирме. Однако владельцы компании постоянно сравнивают прибыль от использования своих собственных ресурсов с денежными поступлениями, которые они могли бы иметь, предоставляя ресурсы другим хозяйствующим субъектам, т.е. используя их альтернативно. (Например, сдав в аренду помещение, можно получать арендную плату.) Такие альтернативные издержки использования ресурсов, находящихся в собственности самой фирмы, недополученные в обмен на явные платежи, называются неявными (или имплицитными). Это неоплачиваемые издержки фирмы. К их числу можно отнести неявный заработок предпринимателя и членов его семьи, неявный процент на собственный капитал, неявную арендную плату и др.

Если величину неявных издержек прибавить к явным издержкам, мы получим экономические издержки, или совокупные альтернативные издержки.

Постоянные издержки и переменные издержки

В связи с объемом выпускаемой продукции затраты в краткосрочном периоде делятся на постоянные и переменные.

Постоянные не зависят от объема выпускаемой продукции (FС). К ним относятся: затраты на амортизацию, заработную плату служащим (в отличие от рабочих), рекламу, арендную плату, оплату электроэнергии и т.д.

Переменные зависят от объема выпуска продукции (VС). Например, затраты на материалы, на заработную плату основных производственных рабочих и прочие.

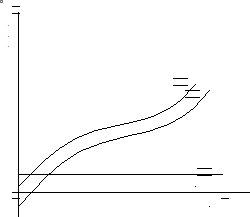

Постоянные затраты (издержки) имеются и при нулевом выпуске продукции (поэтому они никогда не равны нулю). Например, несмотря на то, производится продукция или нет. Все равно необходимо выплачивать арендную плату за помещение. На графике зависимости величины издержек (С) от объема продукции (Q) постоянные затраты (FC) имеют вид горизонтальной прямой, так как не связаны с выпущенной продукцией (рис. 1).

Поскольку переменные затраты (VС) зависят от выпуска продукции, то чем больше планируется выпустить продукции, тем больше для этого нужно произвести затрат. Если же ничего не производится, то и затраты отсутствуют. Таким образом, величина переменных издержек находится в прямой положительной зависимости от объема выпущенной продукции и на графике (см. рис. 1) представляет собой кривую, выходящую из начала координат.

Сумма постоянных и переменных издержек равна общим (валовым) издержкам:

ТС=FС+VС. (1)

Исходя из приведенной формулы, на графике кривая общих издержек (ТС) строится параллельно кривой переменных издержек, однако выходит не из нуля, а из точки на оси ординат. соответствующей величине постоянных издержек. Можно также сделать вывод, что с ростом объема производства пропорционально растут и общие затраты (рис. 1).

Все рассмотренные виды издержек (FС, VС и ТС) относятся ко всему выпуску продукции.

Рис. 1 Зависимость общих издержек (TC) от переменных (VC) и постоянных (FС).

Средние издержки

Под средними понимаются издержки завода на производство и реализацию единицы товара. Выделяют:

• средние постоянные издержки AFC, которые рассчитывают путем деления постоянных издержек фирмы на объем производства;

• средние переменные издержки AVC, исчисляемые путем деления переменных издержек на объем производства;

• средние валовые издержки или полная себестоимость единицы изделия АТС, которые определяют как сумму средних переменных и средних постоянных издержек или как частное от деления валовых издержек на объем выпуска (их графическое выражение в приложении 3).

• по способам учета и группировки затрат они подразделяются на простые (сырье, материалы, зарплата, износ, энергия и т.п.) и комплексные, т.е. собираемые в группы либо по функциональной роли в процессе производства либо по месту осуществления затрат (цеховые расходы, общезаводские расходы и т.п.);

• по срокам использования в производстве различаются каждодневные, или текущие, затраты и единовременные, разовые затраты, осуществляемые реже чем один раз в месяц а для экономического анализа затрат используются предельные издержки.

Средние совокупные издержки (АТС) – это совокупные затраты в расчете на единицу продукции, которые обычно используются для сравнения с ценой. Они определяются как частное от деления совокупных издержек на количество единиц произведенной продукции:

ТС = АТС / Q (2)

Средние переменные издержки (AVC) – это показатель затрат переменного фактора в расчете на единицу продукции. Они определяются как частное от деления валовых переменных издержек на количество единиц продукции и рассчитываются по формуле:

AVC = VC / Q. (3)

Средние постоянные издержки (AFC) – показатель постоянных затрат на единицу выпуска продукции. Они рассчитываются по формуле:

АFС=FС/Q. (4)

Графические зависимости величин различных видов средних издержек от объема выпуска продукции представлены на рис. 2.

Рис. 2 Графические зависимости величин различных видов средних издержек от объема выпуска продукции

Из анализа данных на рис. 2 можно сделать выводы:

1) величина АFС, являющаяся отношением константы FC к переменной Q (4), на графике представляет собой гиперболу, т.е. с увеличением объема производства доля средних постоянных издержек на единицу выпуска продукции уменьшается;

2) значение AVC представляет собой отношение уже двух переменных величин: VC и Q (3). Однако переменные затраты (VС) практически прямо пропорционально зависят от выпуска продукции (поскольку, чем больше планируется выпустить продукции, тем больше будут издержки). Поэтому зависимость AVC от Q (объема произведенной продукции) имеет вид практически прямой линии, параллельной оси абсцисс;

3) ATC, которая является суммой АFС + AVC, на графике имеет вид гиперболической кривой, располагающейся практически параллельно линии АFС. Таким образом, как и в случае с АFС, доля средних общих затрат (ATC) на единицу продукции снижается с повышением объема производства.

Средние общие издержки сначала снижаются, а потом начинают расти. Причем кривые АТС и AVC сближаются. Это происходит потому, что средние постоянные издержки в течение краткосрочного периода уменьшаются по мере увеличения выпуска. Следовательно, разница в высоте кривых АТС и AVC при определенном объеме производства зависит от величины AFC.