4.2 Определение мультиколлинеарности

1 Способ

Для выявления мультиколлинеарности используют матрицу парных коэффициентов.

Пример:

-

y

x1

x2

x3

y

1

x1

0,8

1

x2

0,7

0,8

1

x3

0,6

0,5

0,2

1

Т.к.

![]() ,

то существует линейная зависимость

междуx1иx2, т.е.x1иx2одновременно в модели присутствовать

не могут. Предпочтение отдается не

фактору, тесно связанному с результативным

признаком, а фактору, который при

достаточно тесной связи с результативным

признаком имеет наименьшую тесноту

связи с другими факторами.

,

то существует линейная зависимость

междуx1иx2, т.е.x1иx2одновременно в модели присутствовать

не могут. Предпочтение отдается не

фактору, тесно связанному с результативным

признаком, а фактору, который при

достаточно тесной связи с результативным

признаком имеет наименьшую тесноту

связи с другими факторами.![]()

2 Способ

Для выявления мультиколлинеарности используют определитель матрицы парных коэффициентов.

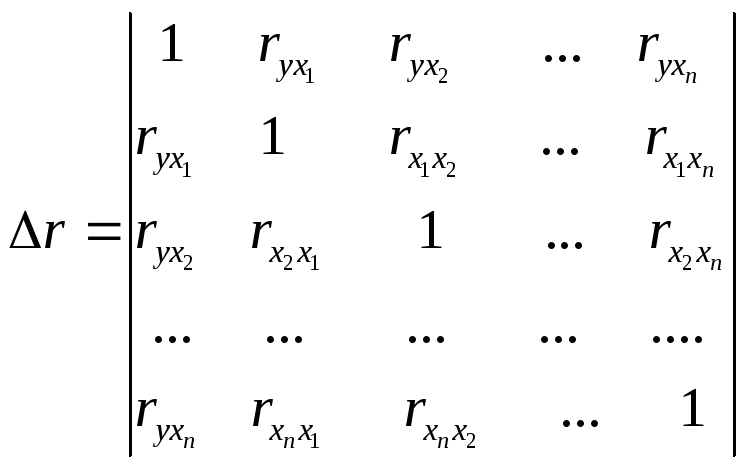

Необходимо дозаполнить матрицу парных коэффициентов.

Если бы факторы не коррелировали между собой, то матрица парных коэффициентов корреляции была бы единичной матрицей. Определитель единичной матрицы равен единице. Следовательно, чем ближе определитель матрицы парных коэффициентов корреляции к единице, тем меньше коррелируют факторы; чем ближе определитель матрицы парных коэффициентов корреляции к нулю, тем сильнее мультиколлинерность и ненадежнее результаты множественной регрессии.

Тесноту совместного влияния факторов на результат оценивает индекс множественной корреляции.

Для линейной зависимости:

Для нелинейной зависимости:

![]()

![]() ;

;![]()

Качество построенной модели в целом оценивает коэффициент детерминации: коэффициент множественной детерминации рассчитывается как квадрат индекса множественной корреляции.

Скорректированный индекс множественной корреляции на число степеней свободы:

![]() ,n– число наблюдений,m– число факторов

,n– число наблюдений,m– число факторов

Значимость уравнения множественной регрессии в целом оценивается с помощью f критерия Фишера.

![]()

Рассчитанное значение сравнивают с

табличным

![]() .

Если

.

Если![]() ,

то уравнение значимо.

,

то уравнение значимо.

Оценка значимости коэффициентов регрессии

Данную оценку проводят с помощью t

критерия Стьюдента, использую Анализ

данных![]() Регрессия.

В таблице в столбецtкоэффициенты (tрасчетное).

Если

Регрессия.

В таблице в столбецtкоэффициенты (tрасчетное).

Если![]() ,

то коэффициент регрессии значим.

,

то коэффициент регрессии значим.

4.3 Предпосылки метода наименьших квадратов

Для применения МНК требуется, чтобы

дисперсия остатков была гомоскедастичной,

т.е. для каждого значения фактораxiостатки![]() имеют одинаковую дисперсию. Если это

условие не соблюдается, то имеет местогетероскедастичность.

имеют одинаковую дисперсию. Если это

условие не соблюдается, то имеет местогетероскедастичность.

После построения уравнения регрессии

проводится проверка свойств оценок

![]() .

Они должны быть:

.

Они должны быть:

несмещенными;

состоятельными;

эффективными.

Несмещенностьявляется желательным и означает, что математическое ожидание остатков равно нулю. Следовательно, при большом числе выборочных оценок остатки не будут накапливаться и найдется параметр регрессииbi , который можно рассматривать как среднее значение из возможного большого количества несмещенных оценок.

Оценки считаются эффективными, если они характеризуются наименьшей дисперсией.

Состоятельностьоценок характеризует точность при увеличении выборки.

Предпосылки МНК:

Случайный характер остатков (критерий пиков)

Нулевая средняя величина остатков, независящих от xi(равенство математического ожидания остатков нулю,t критерий Стьюдента)

Отсутствие автокорреляции остатков (d критерий Дарбина-Уотсона)

Нормальный закон распределения остатков (R/S критерий)

Гомоскедастичность (метод Гольдфельдта-Квандта)