Проверка точности

Точность модели характеризуется величиной отклонения выхода модели от реального значения моделируемой переменной. Для показателя, представленного временным рядом, точность определяется как разность между значением фактического уровня временного ряда и его оценкой, полученной расчетным путем с использованием моделей.

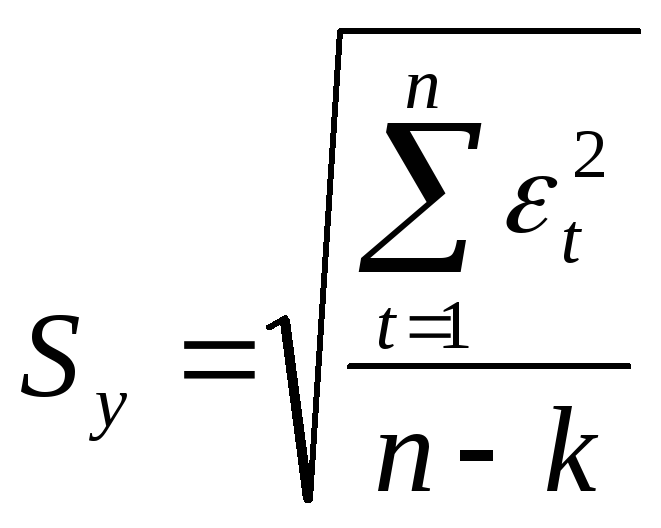

- среднеквадратическое отклонение

- среднеквадратическое отклонение

k=2

![]() - средняя относительная ошибка

аппроксимации

- средняя относительная ошибка

аппроксимации

Если

![]() ,

то модель точная.

,

то модель точная.

Если

![]() ,

то модель приемлема для анализа.

,

то модель приемлема для анализа.

Если

![]() ,

то модель не может быть использована

для прогноза.

,

то модель не может быть использована

для прогноза.

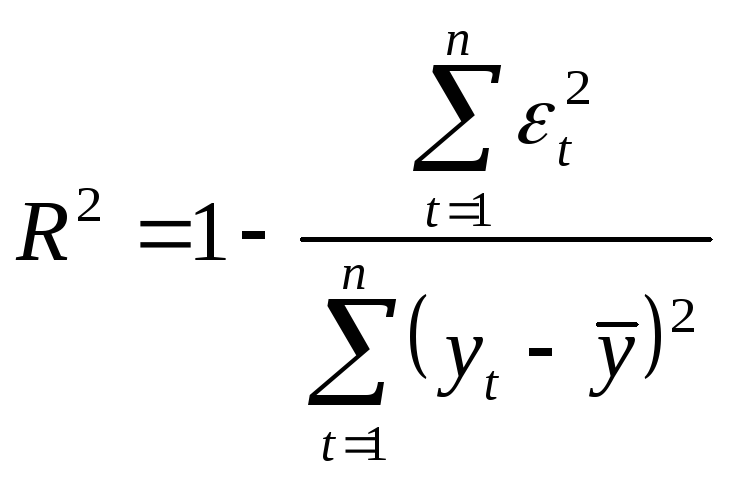

R2– коэффициент детерминации

Коэффициент детерминации характеризует долю дисперсии, объясняемую регрессией в общей дисперсии результативного признака y.

Для линейной регрессии:

![]() ,

чемR2, ближе

к 1, тем модель более точная.

,

чемR2, ближе

к 1, тем модель более точная.

2.4 Трендовые модели на основе кривых роста

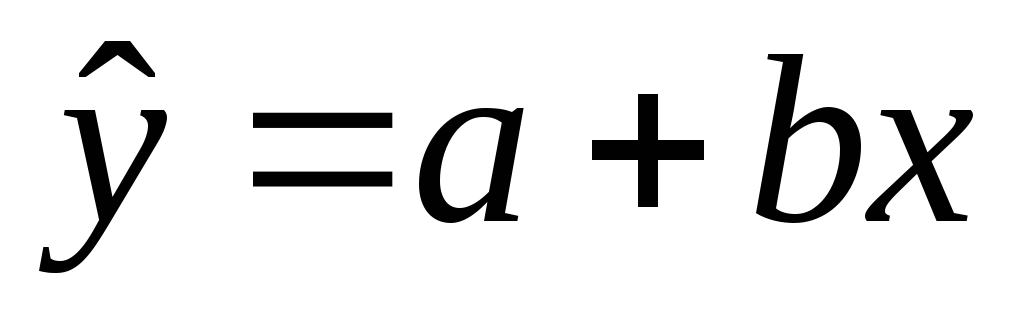

Линейная регрессия:

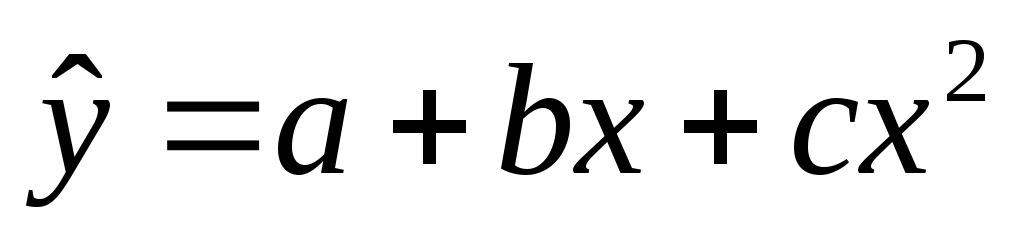

Полином второго порядка:

Полином третьего порядка:

Полином четвертого порядка:

Полином пятого порядка:

Полином шестого порядка:

Равносторонняя гипербола:

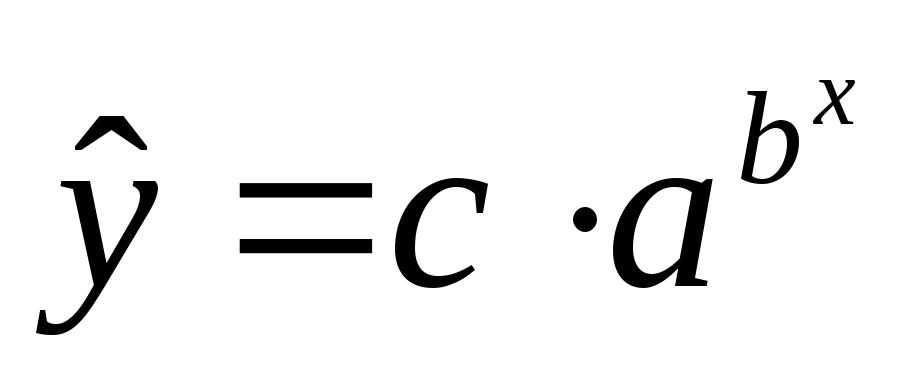

Показательная регрессия:

Экспоненциальная регрессия:

Степенная регрессия:

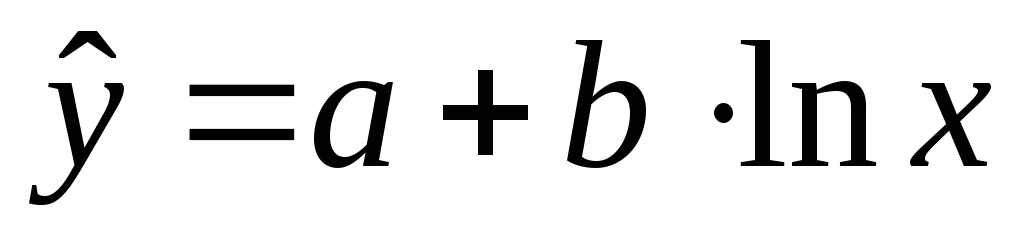

Полулогарифмическая регрессия:

Логистическая регрессия:

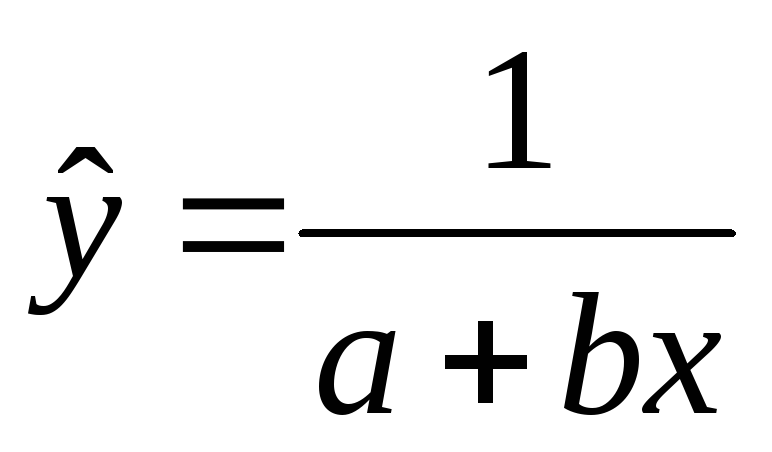

Обратная регрессия:

Кривая Гомперца:

Линейная регрессия![]()

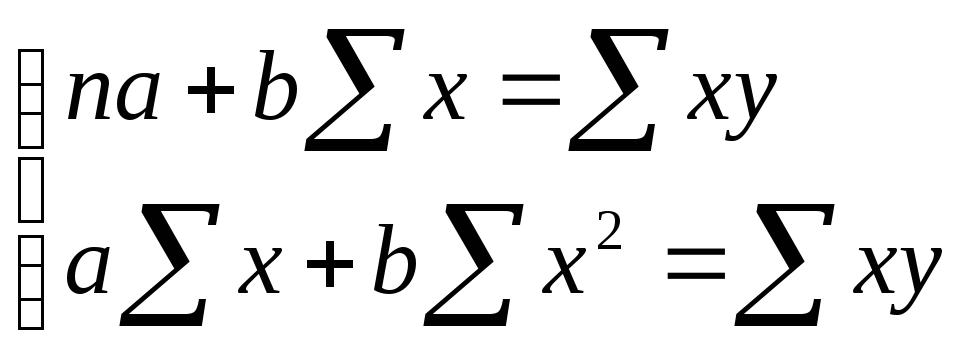

Для нахождения параметров коэффициентов моделей используют метод наименьших квадратов (МНК)

Метод наименьших квадратов

(1)

(1)

|

n |

x |

y |

x2 |

xy |

|

|

|

|

|

|

|

|

… |

… |

… |

… |

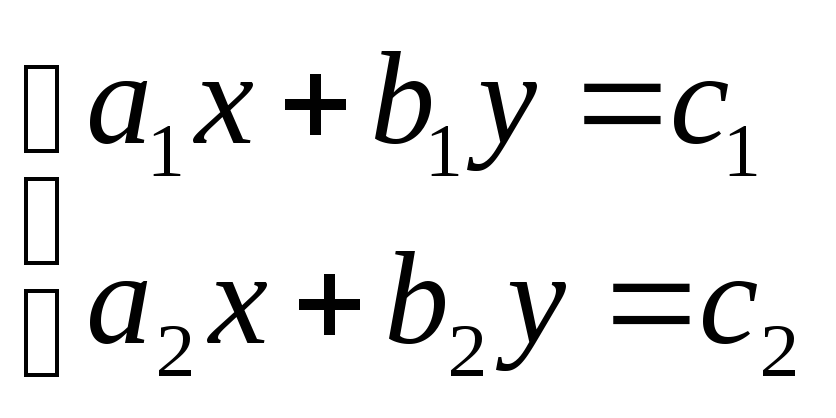

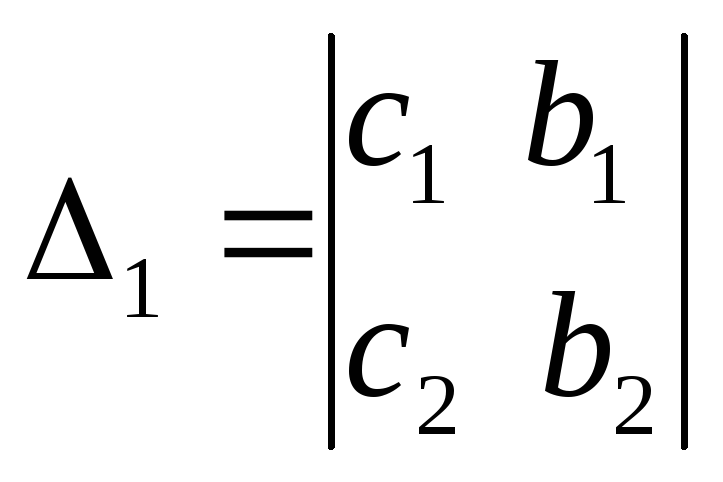

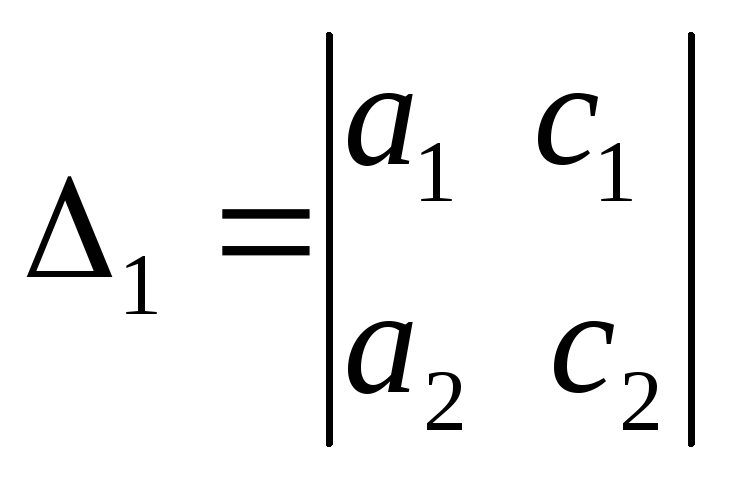

Формулы Крамера:

![]() ,

,![]()

;

; ;

;![]() ;

;![]()

Если исходную систему (1)поделить наn, то:

![]() ;

;![]()

Показательная регрессия

![]()

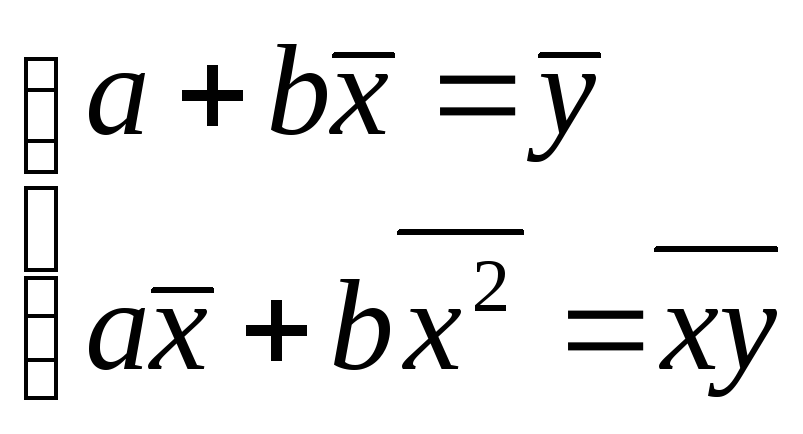

Используя МНК, можно также вывести систему уравнений. Будем использовать метод линеаризации, т.е. сведение функции к линейному виду.

![]()

![]()

Пусть

![]() ,

,![]() ,

,![]()

![]()

![]() ;

;![]()

![]()

![]()

![]()

Гиперболическая регрессия

![]()

|

n |

x |

y |

Z |

Y |

|

|

|

|

|

|

|

|

… |

… |

… |

… |

![]()

![]() ;

;

![]()

![]() ;

;

![]()

Степенная регрессия

![]()

![]()

![]()

![]()

![]() ;

;![]() ;

;![]()

![]()

![]() ;

;![]()

![]()

![]()

![]()

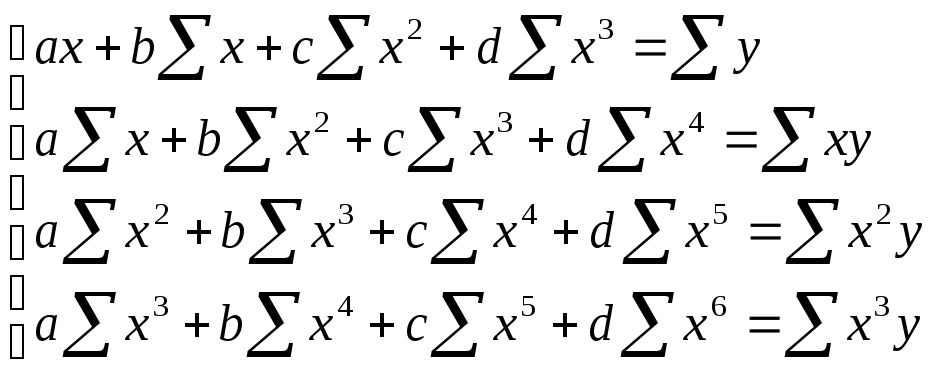

Полином второго порядка![]()

Используя МНК, имеем систему уравнений:

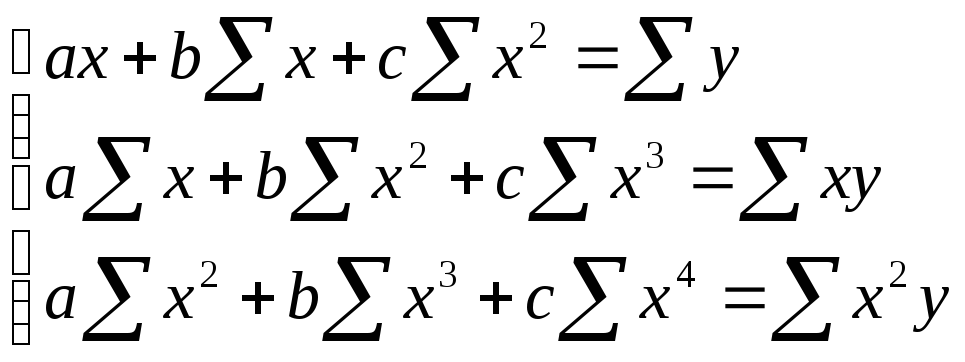

Полином третьего порядка

![]()

Используя МНК, имеем систему уравнений:

2.5 Адаптивные модели прогнозирования

При краткосрочном прогнозировании, а также при прогнозировании в ситуации изменения внешних условий, когда наиболее важным является последняя реализация исследуемого процесса, наиболее эффективными являются адаптивные методы, учитывающие неравноценность уравнений временного ряда.

|

Функция |

Адекватность |

Точность | |||||

|

Критерий пиков |

R/S критерий |

tкритерий Стьюдента |

d критерий Дарбина-Уотсона |

|

|

| |

|

Линейная |

|

|

|

|

|

|

|

|

Показательная |

|

|

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

Модель Брауна |

|

|

|

|

|

|

|

Адаптивные модели прогнозирования– это модели дисконтирования данных, способные быстро приспосабливать свою структуру и параметры к изменению условий.

Все адаптивные модели базируются на двух схемах:

Скользящего среднего (СС модели)

Авторегрессии (АР модели)

Существует три типа моделей:

СС модели

АР модели

АРИСС модели – смешанные модели интегрированного скользящего среднего