Рекомендуемая литература

Информационные системы и технологии: Учебник / под ред. Трофимова В. В. – М.: Высшее образование. 2007.

Исаев Г. Н. Информационные системы в экономике: Учеб. пособие. – М.: Омега-Л, 2006. – Гл. 6.

Чистов Д. В., Шуремов Е. Л., Лямова и др. Информационные системы управления предприятием. Бухгалтерский учет. 2006.

Бочаров Е.П., Колдина А.И. Интегрированные корпоративные информационные системы: Принципы построения. Лабораторный практикум на базе системы «Галактика». – М.: Финансы и статистика, 2005. Гл.1,2.

Информационные технологии управления /Под ред. проф. Г. А. Титоренко. – 2-е изд. – М.: ЮНИТИ-ДАНА, 2005. – Гл. 9.

Федорова Г. В. Информационные технологии бухгалтерского учета, анализа и аудита. – М.: Омега-Л, 2004. – П. 5.4, гл. 7.

Меняев М. Ф. Информационные технологии управления. – М.: Омега-Л, 2003. – П. 1.4, 2.3.3., гл. 4.

Бухгалтер и компьютер: Приложение к теоретическому и научно-практическому журналу «Бухгалтерский учет»

Дополнительная литература

Информационные технологии управления /Под ред. проф. Г. А. Титоренко. – 2-е изд. – М.: ЮНИТИ-ДАНА, 2005. – Ч. II.

Меняев М. Ф. Информационные технологии управления. – М.: Омега-Л, 2003. – П. 1.4, 2.3.3., гл. 4, 6.

Советов Б.Я., Цехановский В.В. Информационные технологии. – М.: Высшая школа, 2003. – П. 6.1.

Информационные технологии (для экономиста): Учеб. пособие /Под общ. ред. А. К. Волкова. – М.: ИНФРА-М, 2001. – П. 1.1.3.

Автоматизация управления предприятием. Баронов В.В. и др. – М.: ИНФРА-М, 2000. Стр. 31-80.

Экономика и жизнь. Рубрика «Бухгалтер плюс компьютер»

Финансовая газета: Международный финансовый еженедельник.

Вопросы для самопроверки:

Для чего используются учетные информационные системы?

Какие управленческие задачи решает финансовый менеджмент?

Какие типы программ финансового менеджмента можно выделить?

Какие программные продукты используются для решения задач финансового менеджмента?

Что такое документооборот?

Как правильно и рационально организовать документооборот?

Что такое система управления электронным документооборотом?

Назовите технические, программные и другие средства системы управления электронным документооборотом.

Какие средства организации электронного документооборота используют на малых, средних, крупных предприятиях?

Что такое MRP,MRPII?

Что представляют собой интегрированные информационные системы?

Для решения каких управленческих задач предназначены интегрированные системы управления предприятием?

Что такое ERP?

Какие функциональные подсистемы включают в себя интегрированные информационные системы?

Какие Вы знаете программные продукты, предназначенные для решения задач планирования, анализа, управления?

10. Информационные системы бухгалтерскоГо учетА

10.1. Особенности бухгалтерского учета и его методов в автоматизированных информационных системах

Бухгалтерский учет достаточно легко поддается автоматизации, так как многие методы и процедуры его стандартизированы, унифицированы. Предметная технология бухгалтерского учета в основном состоит из повторяющихся, рутинных операций, действий.

Автоматизация бухгалтерского учета является необходимостью, так как освобождает бухгалтера от многих рутинных операций, повышает производительность его труда, позволяет оперативно воспользоваться нормативной, законодательной информацией, автоматизировать документооборот предприятия как внутренний, так и с внешними пользователями бухгалтерской информации – банками, налоговыми органами.

В основе информационной подсистемы бухгалтерского учета принято выделять учетные задачи, объединенные в комплексы, выполняемые отдельными участками учета. Комплекс задач характеризуется определенным экономическим содержанием, ведением утвержденных синтетических счетов, первичными и сводными документами, взаимоувязанными алгоритмами расчетов, а также методологическими материалами и нормативными документами. Выделение комплексов задач по участкам учета сложилось традиционно еще при ручном ведении учета. С организацией АРМ на базе ПК, созданием ЛВС появилась возможность создания системы распределенных баз данных, обмена информацией между различными пользователями, автоматического формирования первичных документов. В этих условиях начинает стираться четкая грань между комплексами задач, так как взаимная увязка между ними заложена в самой методологии бухгалтерского учета.

Существуют различные формы бухгалтерского учета, которые определяются совокупностью учетных регистров с установленным порядком и способом записи в них – мемориально-ордерная, журнально-ордерная, автоматизированная. При автоматизированной форме бухгалтерского учета отсутствует перенос данных из одного регистра в другой. Первичная информация заносится в базу данных, на основе которой автоматически формируются все выходные формы – регистры любой формы, отчеты.

Особенности автоматизированной формы бухгалтерского учета:

Все данные первичного учета однократно вводятся в ЭВМ и хранятся на машинных носителях в составе массива информации о хозяйственных операциях.

Особое значение для составления документов, ведения аналитического учета приобретают локальные классификаторы – массивы постоянной информации, ее классификация и кодирование.

Весь процесс обработки полностью автоматизирован, отсутствует промежуточная информация, все выходные формы (регистры, отчеты) формируются автоматически.

При автоматизированной обработке исключаются арифметические ошибки. Ошибки могут быть допущены при вводе первичной информации, они будут искажать информацию в выходных формах. Меняются методы контроля и исправления ошибок.

Автоматизация логических операций по ведению учета. В компьютерную программу встраиваются бухгалтерские знания – учетная политика, контроль соответствия отдельных реквизитов, правила формирования проводок, расчетов.

Изменяются материальная основа, структура, формы регистров, порядок их формирования. Счет становится универсальным и достаточным регистром для обобщения учетной информации.

Автоматизация бухгалтерского учета оказывает влияние на применение методов бухгалтерского учета: документирование, инвентаризация, счета, двойная запись, оценка, калькуляция, систематизация и обобщение данных, отчетность.

При автоматизации учета меняются способы создания, хранения документов, контроля, организации их движения и доступа, способы придания им юридической силы и авторизации (п. 10.3).

Бухгалтерские счета выступают как признаки группировки информации. Определение их и проставление в проводках, а также расчет сумм проводок могут производиться автоматически по заданным алгоритмам. При кодировании информации широко используют коды синтетических счетов. На предприятии должна быть разработана единая система кодирования. Некоторые коды могут использоваться не только в бухгалтерском учете, например, коды сотрудников, материалов, готовой продукции.

Двойная запись на бухгалтерских счетах при автоматизации осуществляется автоматически. При автоматизированном ведении бухгалтерского учета бухгалтер однократно вводит любые данные. Исключаются арифметические ошибки.

Большая часть ошибок допускается бухгалтером при вводе информации в ЭВМ. Меняются методы поиска и исправления ошибок.

На инвентаризацию влияние автоматизации бухгалтерского учета минимально – лишь при получении учетных данных.

Продуманная автоматизация аналитического бухгалтерского учета позволяет иметь более точные, детальные данные по денежной оценке и автоматизировать калькуляцию.

Значительно упрощается систематизация и обобщение данных – любые сведения могут быть оперативно получены за любой период времени, изменяется материальная основа, структура, форма регистров (п. 10.3). Отчетность также может быть получена автоматизировано, в более короткие сроки. Но так как правила и алгоритмы формирования многих форм бухгалтерской и налоговой отчетности сложные, то некоторые бухгалтера предпочитают заполнять их вручную, пользуясь при этом формами, включаемыми в состав программного обеспечения.

Автоматизированное ведение бухгалтерского учета позволяет иметь более оперативную, точную, детальную, достоверную информацию обо всех операциях, совершаемых на предприятии, его имуществе и обязательствах. Особенно важно, что автоматизация позволяет с минимальными затратами труда повысить аналитичность учета.

Автоматизация позволяет бухгалтеру вести параллельно учет в нескольких различных стандартах – финансовый, управленческий, налоговый и так далее.

Автоматизация меняет организацию бухгалтерского учета, предъявляет к бухгалтеру специфические требования.

10.2. Рынок, типы бухгалтерских программ

К программному обеспечению бухгалтерских информационных систем можно отнести ряд справочных правовых программ: Консультант Плюс, Гарант и др. (см. тему 8). Они содержат необходимый бухгалтерам информационный банк нормативных документов Министерства финансов РФ, Министерства по налогам и сборам РФ, Законы и Указы Президента РФ, Госдумы и т.д., другую правовую информацию, но для ведения бухгалтерского учета не предназначены.

Лидерами на рынке программных продуктов для автоматизации бухгалтерского учета являются фирмы «1С», «Интеллект-сервис», «Парус», «Инфин». Пользователи предпочитают их отработанные программные продукты, соответствующие требованиям нормативных документов по бухгалтерскому учету и налогообложению, с хорошей документацией и гарантированным сопровождением (помощь при освоении и эксплуатации программ, предоставление новых версий и релизов, доработанных в соответствии с быстро меняющимся законодательством и пожеланиями пользователей).

Популярны программы для бухгалтерского учета фирмы «1С», выпускающей комплекс программных продуктов «1С:Предприятие 8», представляющий собой совокупность программных модулей, предназначенных для разработки и использования решений (конфигураций) по ведению учета и комплексной автоматизации экономической деятельности предприятий. В него входит «1С:Бухгалтерия 8» - программа для автоматизации бухгалтерского учета, представляет собой готовое решение для ведения учета в организациях, осуществляющих любые виды коммерческой деятельности: оптовую и розничную торговлю, комиссионную торговлю, оказание услуг, производство и т.д. Позволяет вести:

Учет хозяйственной деятельности нескольких организаций в единой информационной базе

Учет “от документа” и типовые операции

Валютные операции

Партионный учет (ФИФО, ЛИФО, по средней себестоимости)

Складской учет

Учет торговых операций

Учет операций с денежными средствами

Учет основных средств и нематериальных активов

Учет производства

Возможность сдачи отчетности в электронном виде

Возможность обновления форм отчетности через Интернет

Также в «1С:Предприятие 8» входят и другие программы для учета и управления:

«1С:Управление производственным предприятием 8» - охватывает все основные процессы управления, учета, анализа и планирования на предприятии.

«1С:Зарплата и управление персоналом 8» - для автоматизации кадрового учета и расчетов по оплате труда;

«1С:Управление торговлей 8» - для автоматизации учета товаров и материалов на складе.

«1С:Предприятие 8.0» включает множество отраслевых решений, для предприятий разных видов деятельности.

В отличие от мемориально-ордерной или журнально-ордерной для автоматизированной формы учета нет стандартов. Все программы отличаются друг от друга. Существует множество классификаций бухгалтерских информационных систем (таблица 1).

На малых предприятиях бухгалтерский учет ведется на одном компьютере, но может быть использована и сетевая программа на несколько рабочих мест. Для таких предприятий существует множество бухгалтерских тиражных систем, таких как: и «1С:Бухгалтерия 8.0», «Инфо-Бухгалтер», модуль «Бухгалтерия» компании «Инфин», «БЭСТ-Офис», модуль «Бухгалтерия» из «ПАРУС-Предприятие 7» и другие.

Для бухгалтерий средних предприятий типично наличие сетевой программы автоматизации бухгалтерии на десять и более мест. На таких предприятиях бухгалтерский учет часто организован по участкам учета, необходим детальный аналитический учет, ведется налоговый и управленческий учет, планирование. К этому классу можно отнести программы «1С:Бухгалтерия 8.0», «1С:Управление производственным предприятием», «БЭСТ-5», «Система управления ПАРУС», «Компас», система «Интегратор» фирмы «Инфософт», «Инотек Предприятие», и другие.

При автоматизации бухгалтерского учета на крупных предприятиях используются СУБД, например, SQL, Oracle, dBase и другие. Бухгалтерский учет здесь рассматривается как функциональная подсистема АИС крупной корпоративной фирмы со сложной структурой. Корпорация может объединять различные управленческие, производственные, финансовые и другие структуры, иметь территориально удаленные филиалы. Часто требуется вести учет по МСФО – международным стандартам финансовой отчетности (GAAP, IAS). Документооборот таких предприятий сложный и объемный.

Крупные предприятия ориентируются на интегрированные системы управления предприятием (п.9.4).

Таблица 1

Классификация бухгалтерских информационных систем

|

Признак классификации |

Вид системы |

|

Размеры предприятия |

Малого предприятия Среднего предприятия Крупного предприятия |

|

Степень охвата учетных функций |

Участок учета Бухгалтерия Подсистема бухгалтерского учета в комплексной системе автоматизации управления |

|

Архитектура технического обеспечения |

Локальные Сетевые |

|

Степень настройки системы |

Закрытые системы Минимально настраиваемые Полностью реконфигурируемые |

|

Отражение специализации предприятия |

Универсальные Для бюджетных предприятий Для торговых предприятий Для сельскохозяйственных предприятий Для транспортных предприятий и т. д. |

По степени охвата учетных функций можно выделить следующие группы программ.

Программы для автоматизации отдельных участков бухгалтерского учета. Чаще всего разработчики создают их для учета товаров и материалов на складе, для учета труда и заработной платы, как наиболее сложных участков учета, использующих большое количество различных расчетов, объектов аналитики.

Программы для автоматизации работы бухгалтерии ориентируются на реализацию сводного стоимостного учета по всем участкам на основе бухгалтерских проводок. Функции аналитического и оперативного учета могут быть реализованы в разной степени.

В программах автоматизации бухгалтерского учета в составе комплексной системы автоматизации управления бухгалтерская подсистема рассматривается как составная часть общей системы управления и взаимосвязана с подсистемами планирования, бюджетирования, оперативного учета, делопроизводства и другими. Информация бухгалтерского учета доступна и других подсистемах, бухгалтерия также использует информацию из других подсистем.

Архитектура технического обеспечения зависит от количества пользователей системы. Локальные программы предназначены для работы на одном компьютере. Сетевые программы позволяют работать нескольким пользователям на компьютерах, объединенных в сеть. Программы могут быть предназначены для определенного количества (три, пять, десять) рабочих мест. При этом используется файл-серверная технология. Клиент-серверные программы используются для работы в сетях с большим количеством пользователей.

По степени настройки системы выделяют закрытые – внесение изменений в которые доступно только разработчику, минимально настраиваемые – набор базовых функций может быть ограниченно расширен и дополнен без вмешательства разработчика (печатные формы первичных документов, правила составления отчетности). К полностью реконфигурируемым относятся программы отличающиеся наличием встроенного языка макропрограммирования и средств настройки. Это наиболее широко распространенный тип программ. Эти программы способны гибко настраиваться на специфику самых разнообразных расчетов. При этом пользователь может конструировать структуру данных, описывать необходимые расчетные алгоритмы, правила обработки, формировать макеты ввода первичной информации и правила построения отчетов на специализированном формальном языке (макроязыке). К таким программам можно отнести продукты фирмы «1С» на платформе «1С:Предприятие», «Финансы без проблем», фирмы «Хакерс Дизайн», «Инфо-бухгалтер» фирмы «Инфо-бухгалтер».

Отражение специализации предприятия в программе позволяет учесть особенности ведения учета на предприятиях разных видов деятельности. Особенности могут быть настолько значительны, что не позволяют использовать универсальные программы, в которых эта специфика не отражена (бюджетный план счетов и бюджетные классификации, учет животных и сельскохозяйственного производства и так далее). Использование программы, отражающей специализацию, всегда более удобно, позволяет обойтись без доработки и значительной настройки программы, без расчетов и выборок вручную.

10.3. Основные элементы бухгалтерских программ

Программное обеспечение строится с учетом фаз обработки (документирование, занесение бухгалтерских проводок по счетам синтетического и аналитического учета, формирование регистров и отчетности), интеграции учетных задач, а также наличия внешних связей. Связи с внешними организациями (банком, налоговым органом и др.) могут быть выполнены с использованием магнитных носителей (дискет) и каналов связи (вычислительных сетей).

Выделяют следующие элементы, присутствующие во всех бухгалтерских программах.

Система счетов – порядок построения синтетических и аналитических счетов.

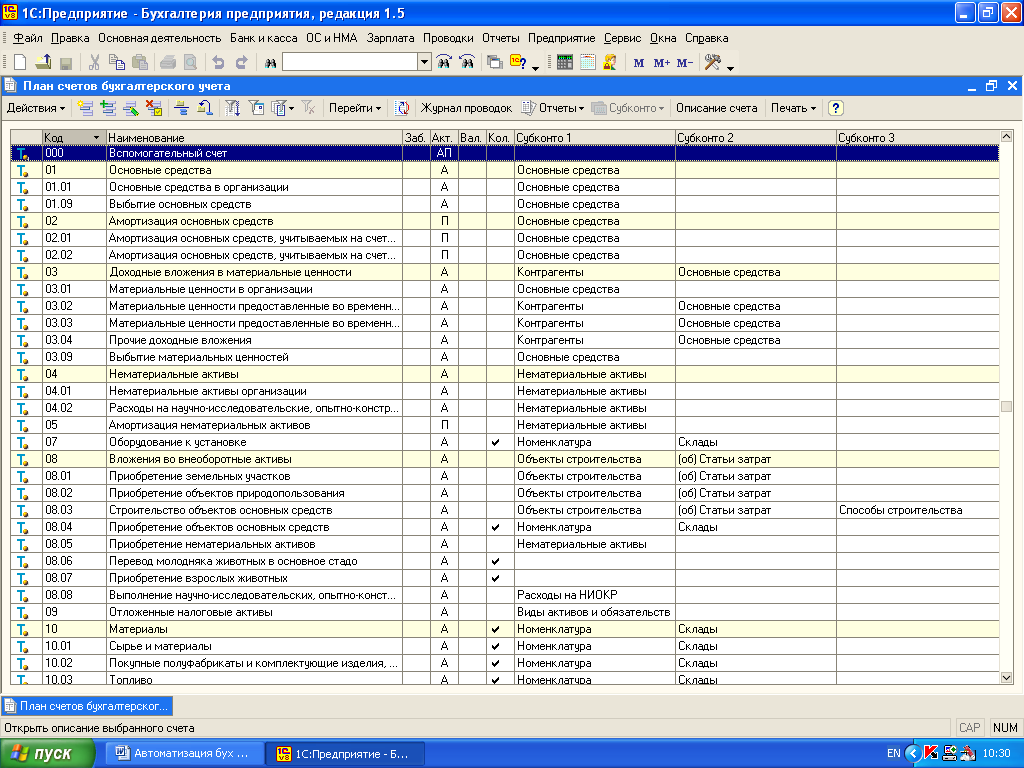

Рис 5. План счетов в «1С:Бухгалтерия 8»

Синтетические счета – типовой план счетов (счета и субсчета в соответствии с Инструкцией) содержится в любой бухгалтерской программе. Перед началом ведения учета в программе план счетов корректируется в соответствии с особенностями учета на предприятии (рис. 5). Многие программы позволяют вести несколько планов счетов. В плане счетов описаны некоторые свойства счетов (субсчетов). Чаще всего: код, наименование, тип по отношению к балансу, тип сальдо (свернутое или развернутое), наличие аналитического учета, признак ведения количественного и валютного учета.

Система аналитических счетов организуется на основе справочников объектов аналитического учета (основные средства, материалы, виды продукции, организации-контрагенты, сотрудники и т. д.) и модели аналитического учета.

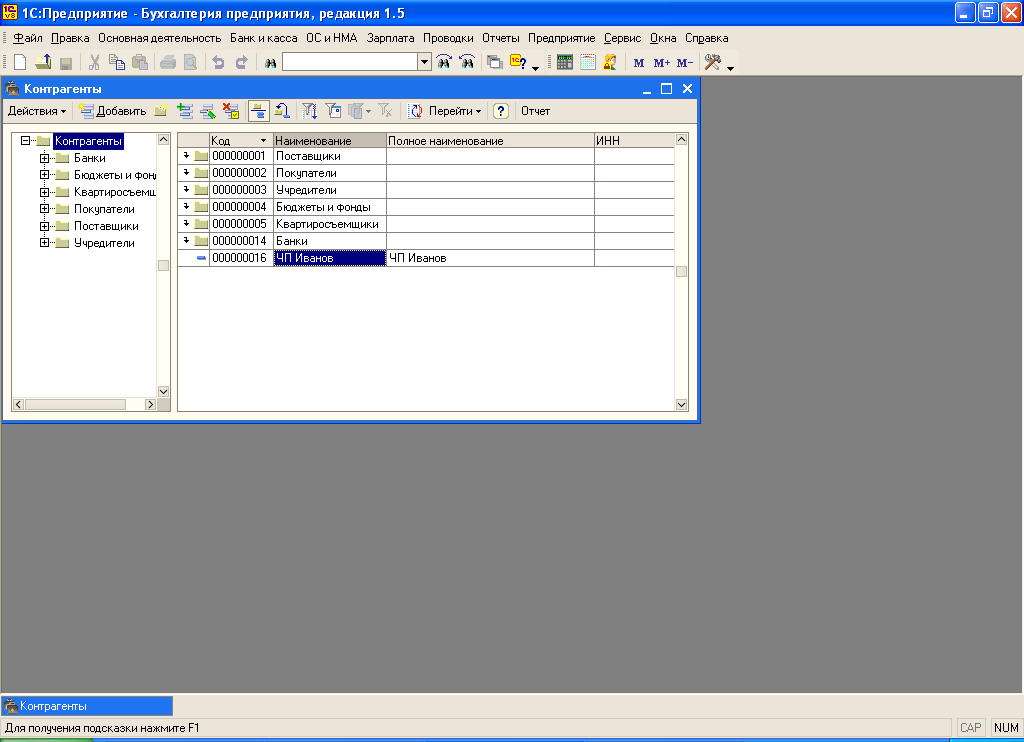

Справочники служат для хранения постоянной информации. Представляют собой списки в виде классификаторов, включают графы: код, наименование, различные реквизиты – характеристики объектов (рис. 6). Справочники гибкой структуры позволяют пользователю определять состав реквизитов объекта, жесткой структуры – не позволяют. Иерархические справочники позволяют объекты группировать. Как правило, справочники позволяют объекты сортировать, отбирать, копировать, осуществлять быстрый поиск, печать.

Рис. 6. Справочник «Контрагенты» в «1С:Бухгалтерия 8»

При заполнении справочников, информация должна быть классифицирована и кодирована. Справочники могут заполняться перед началом ведения учета и в процессе работы с документами, операциями.

Модели организации аналитического учета могут быть:

Типизированные – в плане счетов делается ссылка на один или несколько типов аналитических счетов – справочников. Например, в «1С:Бухгалтерии» – несколько субконто (см. рис. 5 ).

Нетипизированные – аналитические счета определяются в плане счетов.

В бухгалтерских комплексах и интегрированных системах управления различают общие для всех модулей (подсистем) справочники и локальные, для отдельных модулей (подсистем). Большая часть справочников аналитического учета поддерживаются в локальных модулях (подсистемах).

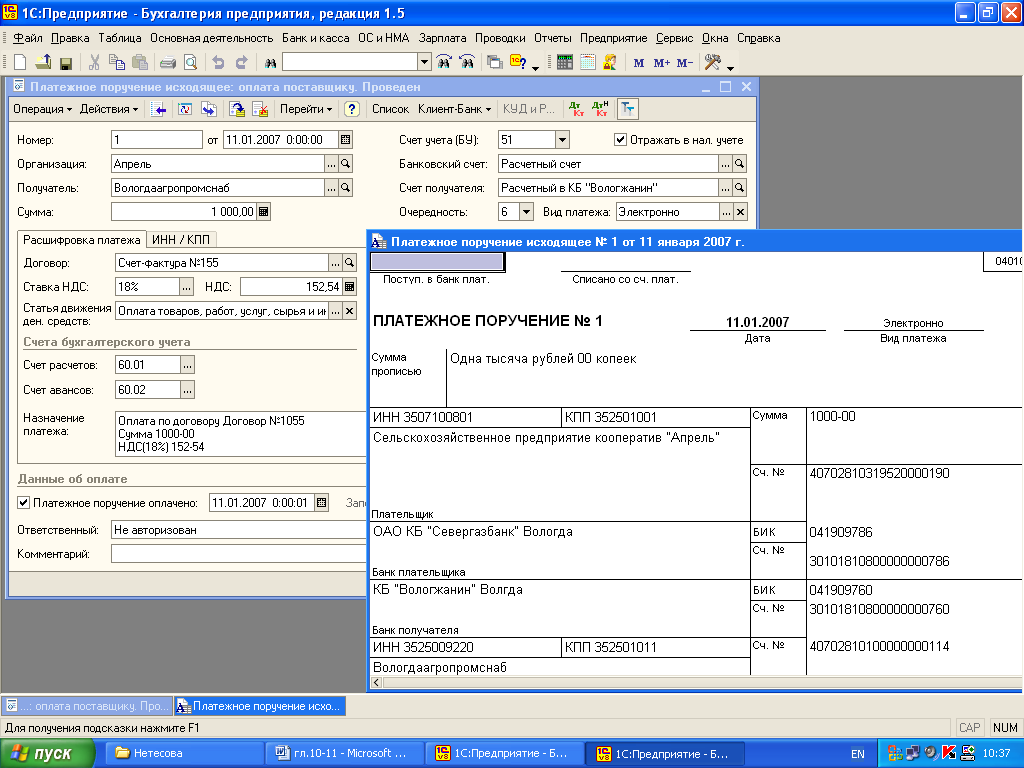

Первичные документы служат для регистрации хозяйственных фактов. Основные формы первичных документов имеются в бухгалтерской системе. Каждый вид документа имеет экранную форму, заполняемую при вводе. Многие документы имеют печатную форму, которая должна соответствовать унифицированной. Желательно, чтобы бухгалтерская система позволяла изменять формы и создавать новые.

При заполнении документов вводятся только переменные данные, постоянные (нормативно-справочная информация – НСИ) вводятся только один раз и хранятся в памяти ЭВМ, при заполнении документа - выбираются из соответствующего массива, производные данные рассчитываются автоматически. При вводе документов может использоваться набор, сканирование, магнитные носители (дискеты), электронная почта.

Рис. 7. Экранная и печатная форма платежного поручения в «1С:Бухгалтерия 8»

В бухгалтерских системах существуют следующие модели документооборота:

документ как дополнение к хозяйственной операции (проводка – первичный документ);

документ как средство формирования записей о хозяйственных операциях (первичный документ – проводка);

первичный документ – хозяйственная операция – проводка.

В некоторых программах возможно отражение связи между документами (накладная – счет фактура – документы по оплате – книга продаж и т.д.)

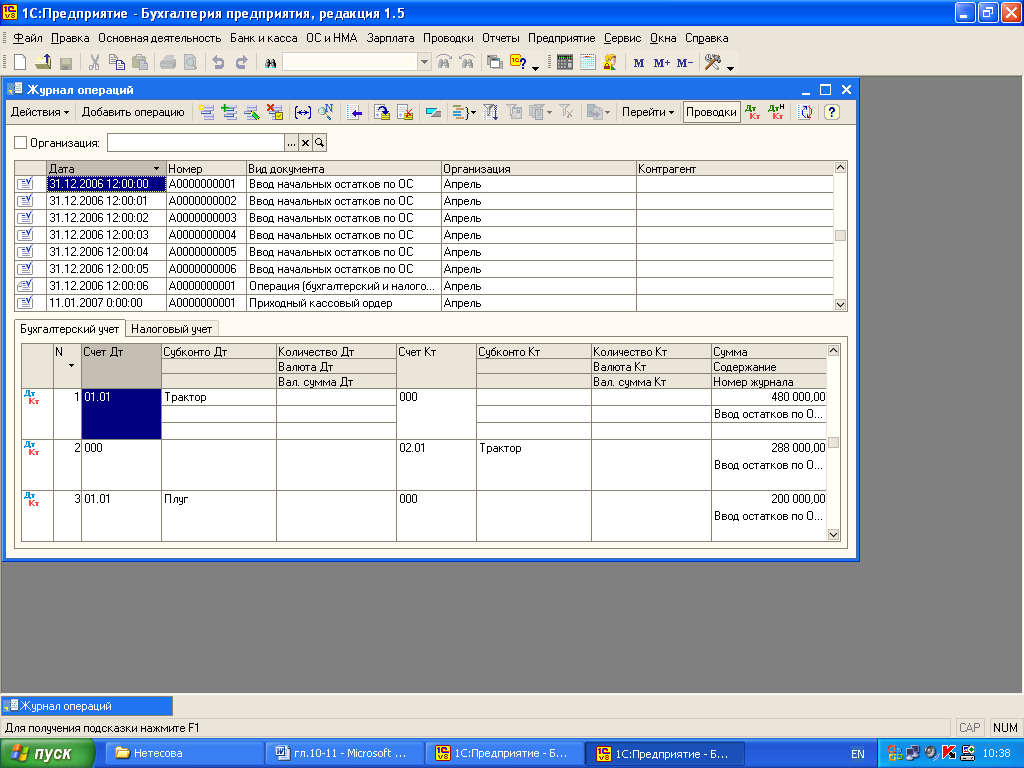

Массив информации о хозяйственных операциях – стержень информационной базы любой бухгалтерской системы. Данные отражаются в хронологическом порядке в журнале (книге) хозяйственных операций. Структура и содержание этого массива может быть разным. Записью может являться:

проводка («БЭСТ»);

бухгалтерская операция, содержащая одну или несколько проводок («1С:Бухгалтерия»);

закодированное представление информации («Финансы без проблем»);

Способы ввода данных о хозяйственных операциях:

ручной ввод операций и проводок;

на основе электронных документов;

с помощью типовых операций – шаблонов отражения операций и формирования проводок.

Рис. 8. Журнал операций в «1С:Бухгалтерия 8»

Выходные формы. Это могут быть регистры, внешние отчеты.

Регистры отражают обобщенную информацию по счетам, субсчетам, объектам аналитического учета.

Особенности регистров в бухгалтерских автоматизированных системах:

произвольная последовательность формирования;

возможность многократного пересчета данных, поэтому регистры удобно использовать для поиска и исправления допущенных при вводе ошибок;

период построения учетного регистра может быть практически любым;

одни и те же введенные данные могут многократно использоваться для построения разных выходных форм;

возможность произвольного отбора данных, включаемых в регистр;

структура и форма регистра в каждой бухгалтерской программе уникальна и может отличаться от традиционной.

Процедуры работы с учетными регистрами:

перед формированием задаются параметры выходной формы – состав включаемых данных, период, детализация);

формируется и просматривается отчет;

детализируются интересующие данные – многие программы позволяют данные отчета детализировать, то есть перейти в другой, более детальный, подробный отчет;

отчет просматривается перед печатью и распечатывается;

при необходимости отчет сохраняется в электронном виде.

Рис. 9. Оборотно-сальдовая ведомость в «1С:Бухгалтерия 8»

Особенности составления внешней отчетности:

Внешняя отчетность должна составляться с учетом всех требований к ней. Формы внешней бухгалтерской, налоговой, иногда и статистической отчетности предлагаются в программе. Они могут заполняться автоматически или (по причине их сложности, недостатка данных в информационной базе) вручную. Как правило, предлагается возможность их копирования (выгрузки) в электронном виде на машинные носители, для предоставления в соответствующие организации. Формы отчетности в печатном и электронном виде должны строго соответствовать утвержденным в законодательном порядке формам.

Учетный период – связан с технологией обработки данных в конкретной бухгалтерской автоматизированной системе.

Бесконечный учетный период – данные не разделяются по учетным периодам, и при построении выходной формы каждый раз программа пересчитывает все данные с начала внедрения системы. Это долго, неудобно и практически не используется.

Использование «контрольных точек» - границы учетных периодов, на которые в программе хранятся остатки по счетам.

Закрытие предшествующего периода – после выполнения процедуры закрытия данные за прошедший период не могут быть изменены.

Фиксированный учетный период – выполняется специальная процедура перехода на следующий период – перенос остатков.

10.4. Предоставление бухгалтерской и налоговой отчетности в электронном виде

Предприятия могут предоставлять бухгалтерскую и налоговую отчетность в налоговые органы в электронном виде. Это закреплено в статье 80 Налогового кодекса, в ФЗ «О бухгалтерском учете». Федеральным законом «Об электронной цифровой подписи» устанавливается равнозначность электронного документа, подписанного электронной цифровой подписью, и бумажного документа. Порядок предоставления отчетности определяется документами МНС России: «Порядок предоставления налоговой декларации в электронном виде по телекоммуникационным каналам связи» и «Методическими рекомендациями об организации и функционировании системы представления налоговых деклараций и бухгалтерской отчетности в электронном виде по телекоммуникационным каналам связи».

Условия для предоставления отчетности в электронном виде:

Прием отчетности в электронном виде осуществляется только при наличии у налогоплательщика и налогового органа возможностей для ее приема и обработки.

Отчетность должна представляться по каналам связи через специализированного оператора связи – организацию, заключившую договор с Управлением МНС России по субъекту Российской операции, и имеющую соответствующие лицензии, документы и технические возможности. Такой организацией в нашем регионе сейчас является «Ками-Север».

Отчетность должна визироваться электронной цифровой подписью.

Информационный обмен должен быть организован в соответствии с Методическими рекомендациями МНС России. Отчетность может быть сформирована любой программой, но обязательно в соответствии с форматами представления данных, утверждаемых МНС.

Приобретение специализированного программного обеспечения (например, программного комплекса «Спринтер») и подключение к системе представления налоговой и бухгалтерской отчетности предоставляет налогоплательщику преимущества:

экономия рабочего времени, затрачиваемого на сдачу отчетности;

сокращение ошибок при подготовке отчетности за счет средств выходного контроля;

оперативное обновление форм и форматов отчетности по электронной почте;

получение по электронной почте сведений об исполнении налоговых обязательств перед бюджетом;

получение по электронной почте информации об изменении бюджетных счетов, налогового законодательства и т. д.

подтверждение доставки отчетности, заменяющее экземпляр отчетности с отметкой налогового органа.

защита передаваемой информации от просмотра и изменения.

оперативность обработки информации налоговым органом – автоматический ввод данных.

Налогоплательщику необходимо:

обратиться в налоговую инспекцию;

выбрать оператора связи и заключить с ним договор;

приобрести необходимое программное обеспечение, оно может быть предоставлено оператором связи.