Ч Будущаястоимость 15%ем выше ставка ссудного процента, чем больше срок начисления процентов, тем большеFv.

350

10

%

300 250

200 5%

150

100

Пример 1. Начисления сложных процентов

Исходная сумма 100руб., процентная ставка -8 %годовых.

-

Cpок

Исходная стоимость

Процент, начисленный за истекший срок (8 % от исходной стоимости)

Будущая стоимость

1

2

3

4

5

6

7

8

9

10

100.00

108.00

116.64

125.97

136.05

146.93

158.69

171.38

185.09

199.90

8.00

8.64

9.33

10.08

10.88

11.76

12.69

13.71

14.81

15.99

108.00

116.64

125.97

136.05

146.93

158.69

171.38

185.09

199.90

215.89

Будущая стоимость 1 руб. По прошествию n лет

-

Год

6 %

7 %

7.5 %

8 %

10 %

14 %

1

1.0600

1.0700

1.0750

1.0800

1.1000

1.1400

2

1.1236

1.1449

1.1596

1.1664

1.2100

1.2536

3

1.1910

1.2250

1.2424

1.2597

1.3310

1.4032

4

1.2625

1.3108

1.3307

1.3506

1.4641

1.4541

5

1.3382

1.4026

1.4359

1.4693

1.6105

1.7517

6

1.4185

1.5077

1.5473

1.5869

1.7716

1.7716

7

1.5036

1.6058

1.6598

1.7138

1.9487

2.1836

8

1.5938

1.7182

1.7846

1.8509

2.1436

2.4363

9

1.6895

1.8385

1.9186

1.9990

2.3579

2.7168

10

1.7908

1.9672

2.0631

2.1589

2.5937

3.0285

Стоимость инвестиций в размере 100 руб. при начислении простого и сложного процентов по ставке 10 %.

-

Год

Простой процент

Сложный процент

Начальное сальдо

%

Конечное сальдо

Начальное сальдо

%

Конечное сальдо

1

2

3

4

...

10

20

50

100

110

120

130

...

190

290

590

+10

+10

+10

+10

...

+10

+10

+10

=110

=120

=130

=140

...

200

300

600

100

110

121

133.1

...

236

612

10 672

+10

+11

+12.1

+13.3

..

24

61

1 067

=110

=121

=133.1

=146.4

...

259

673

11 739

При непрерывном начислении процента формула будет иметь следующий вид:

FVn = C0еr n,

где е2.71828 и определяется как

e = lim (1 + 1/m)m

m

В таблицеприведены значенияFV 100руб. по прошествии 3 лет, при 8 %годовых по начислениям разных типов (при ежемесячном начислениеmравно12, аmn = 36.)

-

Тип начисления

FV, руб.

Раз в год

Раз в полгода

Раз в квартал

Раз в месяц

Непрерывное

125.97

126.53

126.82

127.02

127.12

Пример 2:

-

Период

t=0

t=1

t=2

Затраты

Выручка

Всего

-150 000

0

C0=-150 000

-100 000

0

C1=-100 000

-100 000

+400 000

C2=+300 000

Вычисление приведенной стоимости приr=7% и 12%.

-

Период

Коэффициент дисконтирования

Поток денежных средств

Приведенная стоимость

0

1

2

1,0

1/1,07=0,935

1/1,072=0,873

-

-150 000

-100 000

+300 000

-

-150 000

-93 500

+261 900

NPV=18 400

0

1

2

1,0

1/1,12=0,893

1/1,122=0,797

-

-150 000

-100 000

+300 000

-

-150 000

-89 300

+239 158

NPV = -142

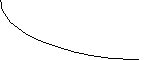

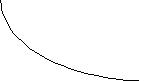

На рис. изображена функция PVпри ставке дисконтирования 5, 10, 15 %.

Текущая стоимость 0%

5%

10%

15

%

годы