Счет 15 "Заготовление и приобретение материалов"

|

Дт |

Кт | ||||||

|

№ опера-ции |

Дого-ворная цена |

ТЗР |

Факти-ческая стои-мость |

№ опера-ции |

Твердая учетная (дого-ворная цена) |

ТЗР |

Фактическая стои-мость |

|

СН |

43 580 |

5000 |

48 580 |

|

|

|

|

|

1 |

58 000 |

1800 |

59 800 |

3 |

58 000 |

|

58 000 |

|

2 |

|

200 |

200 |

4 |

|

2000 |

2000 |

|

Об. |

58 000 |

2000 |

60 000 |

Об. |

58 000 |

2000 |

60 000 |

Аналитический учет к счету 15 "Заготовление и приобретение материалов":

Материал А (1900 кг по 6 руб. за 1 кг) на сумму 11 400 руб.

Материал Б (4597 кг по 7 руб. за 1 кг) на сумму 32 180 руб.

Таблица 5.2

Материал а

|

Дт |

Кт | ||||||

|

№ опера-ции |

Кол-во |

Цена (руб.) |

Сумма |

№ операции |

Кол-во |

Цена (руб.) |

Сум-ма |

|

Сн |

1900 |

6,0 |

11 400 |

|

|

|

|

|

1 |

5000 |

6,0 |

30 000 |

|

|

|

|

|

Об. |

5000 |

|

30 000 |

|

|

|

|

Таблица 5.3

Материал б

|

Дт |

Кт | ||||||

|

№ операции |

Кол-во |

Цена (руб.) |

Сумма |

№ операции |

Кол-во |

Цена (руб.) |

Сумма |

|

Сн |

4597 |

7,0 |

32 180 |

|

|

|

|

|

1 |

4000 |

7,0 |

28 000 |

|

|

|

|

|

Об. |

4000 |

|

28 000 |

|

|

|

|

Операция 2.Полученные на железнодорожной станции материалы доставлены автотранспортом предприятия на склад. Расходы по доставке составили 200 рублей. Для предприятия-покупателя эти издержки также представляют собой транспортно-заготовительные расходы. Поэтому их следует отнести в Дт счета 15 "Заготовление и приобретение материалов", где в конечном итоге будет исчислена фактическая себестоимость заготовления производственных запасов. Одновременно с дебета в кредит счета 23 "Вспомогательное производство" надо списать услуги собственного автотранспорта, то есть учесть целевой характер оказанных услуг.

Запись второй операции:

Дт "Заготовление и приобретение материалов"

Кт "Вспомагательное производство" – 200 руб.

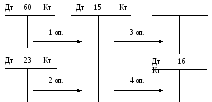

Операция 3.Оприходованы на склад поступившие от поставщика материалы по твердым учетным ценам на 58 000 руб. Факт их оприходования следует показать по дебету счета 10 "Материалы", поскольку данный счет является активным по отношению к балансу. В кредит счета 15 "Заготовление и приобретение материалов" будет списана ранее учтенная по дебету данного счета фактурная стоимость принятых к уплате указанных материалов.

Запись третьей операции:

Дт "Материалы"

Кт "Заготовление и приобретение материалов" – 58000 руб.

Операция 4.Исчислена сумма отклонений, равная размеру транспортно-заготовительных расходов по данной партии материалов, поступивших от поставщика, – 2000 руб. (1800 руб. по первой операции +200 руб. по второй операции). Данная сумма определена как результат сравнения итога по дебету (60 000 руб.) и кредиту (58 000 руб.) счета 15 "Заготовление и приобретение материалов". При закрытии оборотов по данному счету сумма разницы 2000 руб. будет отнесена в дебет счета 16 "Отклонение в стоимости материалов".

Запись четвертой операции:

Дт "Отклонение в стоимости материалов"

Кт "Заготовление и приобретение материалов" – 2000 руб.

Операция 5.Перечислена с расчетного счета сумма в погашение кредиторской задолженности поставщику 59 800 руб. Погашение задолженности поставщику отражается по дебету пассивного счета 60 "Расчеты с поставщиками и подрядчиками". На данную сумму нужно показать списание средств с расчетного счета. В активных счетах расход показывается по кредиту счета. Поэтому указанную сумму требуется записать по кредиту счета 51 "Расчетный счет".

Запись пятой операции:

Дт "Расчеты с поставщиками и подрядчиками"

Кт "Расчетный счет" – 59 800 руб.

Приведенный перечень хозяйственных операций по учету процесса заготовления материалов можно представить в виде следующей модели:

Дт 10 Кт

Таким образом, в дебете счета 15 "Заготовление и приобретение материалов" сформирована их фактическая себестоимость – 60 000 руб., равная договорной цене поставщика 58 000 руб. и сумме фактически понесенных транспортно-заготовительных расходов – 2000 руб. после отражения в бухгалтерском учете хозяйственных операций процесса заготовления по Дт счета 10 "Материалы" будет учтена покупная (договорная) цена поставщика в сумме 58 000 руб., а по Дт счета 16 «Отклонения в стоимости материалов» – сумма фактически понесенных транспортно-заготовительных расходов – 2000 руб.

Фактическая себестоимость каждого наименования материала исчислена на основании следующего расчета. Как видно из содержания хозяйственных операций, сумма ТЗР составила в процессе заготовления материалов 2000 руб. (см. опер. 4).

Твердая учетная (договорная) цена этих материалов 58 000 руб.

Отсюда удельный вес ТЗР в объеме заготовления материалов составит, %:

![]() .

.

58000 руб. – 100 %

В абсолютной сумме транспортно-заготовительные расходы между отдельными наименованиями материалов будут распределены следующим образом:

На материал А: 3,49 % – х (руб.)

100 % – 30 000 руб.

![]()

На материал Б: 2000 руб. – 1034-40 руб. = 965,6 руб.

Фактическая себестоимость приобретенных материалов составит:

Материала А: 30 000 + 1034 = 31 034 руб.

Материала Б: 28 000 + 966 = 28 966 руб.

Таким образом, получена калькуляция себестоимости заготовленных материалов.

Таблица 5.4