Задания:

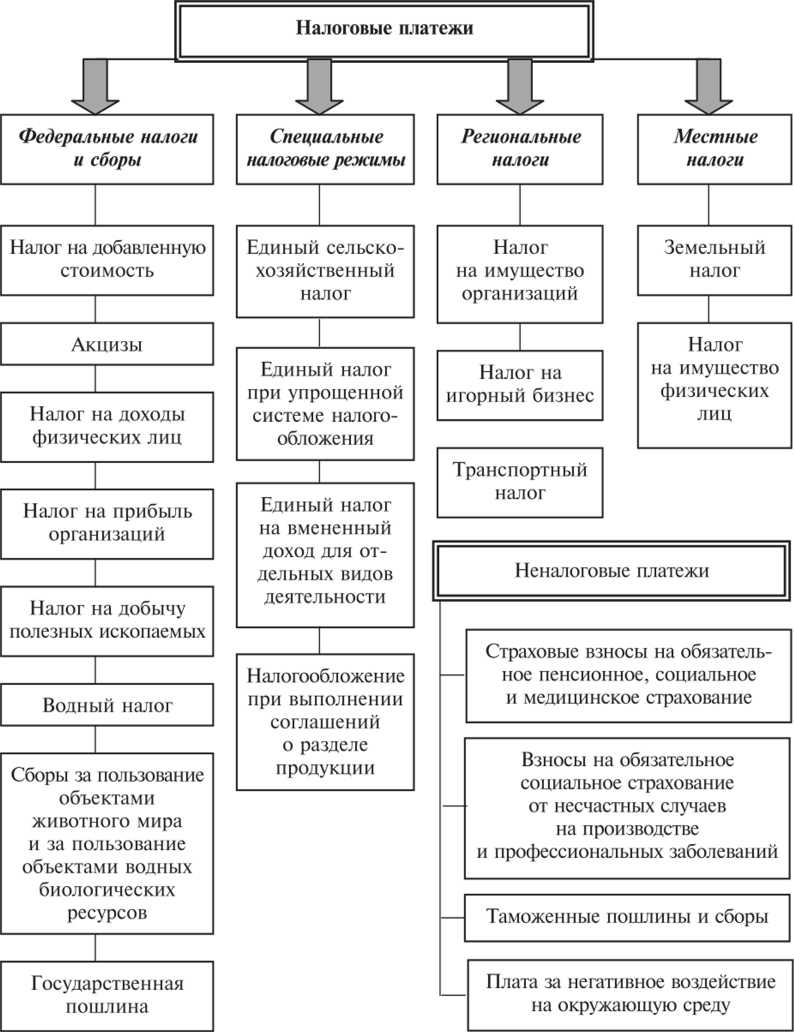

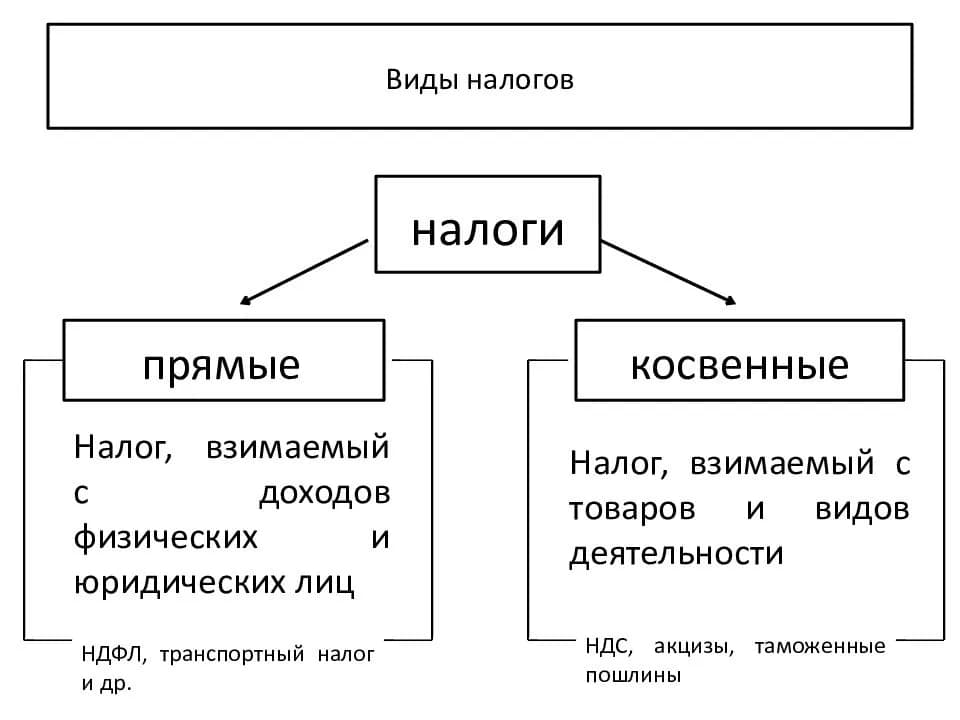

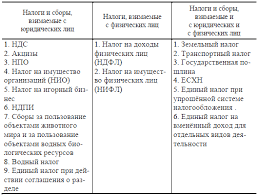

Сгруппируйте налоги, взимаемые в Российской Федерации, по различным критериям: федеральные, региональные, местные; прямые и косвенные; взимаемые исключительно с физи- ческих лиц, взимаемые исключительно с юридических лиц и смешанные. Укажите другие ос- нования для классификации налогов, сборов и других налоговых платежей.

Какие из перечисленных обязательных платежей являются неналоговыми платежами: государственная пошлина, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, таможенные сборы, антидемпинговые пошлины, исполнительские сборы, консульские сборы, портовые сборы.

Задачи:

В Налоговом Кодексе РФ закреплен принцип, в соответствии с которым все неустра- нимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толку- ются в пользу налогоплательщика.

Приведите примеры, когда суд констатировал, что имеет место противоречие и необхо- димо осуществить толкование в пользу налогоплательщика.

Какие обстоятельства могут свидетельствовать о том, что имеет место неустранимое сомнение, противоречия и неясности?

НК РФ Статья 3. Основные начала законодательства о налогах и сборах

7. Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента).

"Обзор практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации" (утв. Президиумом Верховного Суда РФ 21.10.2015)

Абз. 9 П.6 6.

В силу закрепленных в статье 3 Кодекса основных начал законодательства о налогах и сборах акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги, когда и в каком порядке он должен платить, а все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (пункты 6 и 7 статьи 3 Кодекса).

Поэтому в рассматриваемой ситуации надлежит исходить из положений пункта 3 статьи 54 Кодекса, в силу которых по общему правилу физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций и (или) физических лиц сведений об объектах налогообложения.

Определение Конституционного Суда РФ от 01.03.2010 N 430-О-О "Об отказе в принятии к рассмотрению жалобы открытого акционерного общества "Святогор" на нарушение конституционных прав и свобод подпунктом 5 пункта 2 статьи 337 Налогового кодекса Российской Федерации"

2. Согласно пункту 7 статьи 3 "Основные начала законодательства о налогах и сборах" Налогового кодекса Российской Федерации все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов). По смыслу приведенной нормы, на суды, применяющие нормы налогового законодательства, возложена обязанность путем использования различных способов толкования добиваться достижения установленной этой нормой цели.

Правовой принцип in dubio contra fiscum ("сомнение - против фиска") представляет собой проявление в налоговом законодательстве конституционного принципа законного установления налогов и сборов (статья 57 Конституции Российской Федерации), в силу которого налоговые органы могут действовать в сфере налогообложения только в тех пределах, в том объеме налоговой нагрузки, которая установлена законом, т.е. актом, принятым с соблюдением демократических процедур. Норма пункта 7 статьи 3 Налогового кодекса Российской Федерации является нормой, относящейся к федеральному коллизионному праву (статья 71, пункт "п", Конституции Российской Федерации), и, как содержащая одно из правил толкования, имеет целью защиту интересов налогоплательщика.

Гражданин обратился в налоговый орган с просьбой освободить его от обязанности уплачивать налог на доходы физических лиц. Свое обращение он мотивировал тем, что его за- работная плата составляет минимальный размер оплаты труда и обложение такого дохода не соответствует одному из основных принципов законодательства - налоги должны иметь эконо- мическое основание, т.е. весь доход он тратит на оплату коммунальных услуг и еды, а для уплаты налога, по сути, нет источника.

Оцените доводы гражданина.

"Конституция Российской Федерации" (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020)

Статья 57

Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.