Задания:

Проанализируйте понятие объекта налогообложения, закрепленное в Налоговом ко- дексе. Чем объект налога отличается от предмета налога?

НК РФ Статья 38. Объект налогообложения

1. Объект налогообложения - реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй настоящего Кодекса и с учетом положений настоящей статьи.

Предмет налогообложения – признаки фактического (не юридического) характера, которые обосновывают взимание соответствующего налога (например, объект налога на землю – право собственности на земельный участок, а не земельный участок, который выступает предметом налогообложения; соответственно, налоговые последствия .

Бухгалтерский и налоговый учет в системе исчисления налога.

В соответствии со ст. 1 Федерального закона от 21 ноября 1996 г. № 29-ФЗ «О бухгалтерском учете» «бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций».

Главной задачей бухгалтерского учета выступает формирование полной и достоверной информации о финансово-хозяйственной деятельности организации, ее имущественном и финансовом положении. Следовательно, по своей природе бухгалтерский учет не предназначен для решения задач, связанных с исчислением налоговых платежей. Целью ведения бухгалтерского учета является обеспечение внутренних и внешних потребителей финансовой информацией о хозяйствующем субъекте. Наиболее заинтересованными пользователями финансовой информации деятельности хозяйствующего субъекта выступают налоговые органы.

Реформирование российской налоговой системы привело к необходимости приспособления системы бухгалтерского учета к процессу исчисления налоговых платежей.

По мере развития и совершенствования российской налоговой системы стали проявляться противоречия между порядком ведения бухгалтерского учета и процессом исчисления налога. Изменения, которые происходили в российской налоговой системе, привели к тому, что для выполнения тех или иных задач налогообложения одних только данных бухгалтерского учета стало недостаточно. Кроме того, с вступлением в действие главы 25 Налогового кодекса РФ законодательно установлена обязанность организаций по ведению налогового учета. В соответствии со ст. 313 НК РФ налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым законодательством.

Главная задача налогового учета — формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение налогового периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Налоговый учет ведется через систематизацию данных налогового учета за отчетный период, сгруппированных в соответствии с требованиями гл. 25 НК РФ, без отражения по счетам бухгалтерского учета, с применением аналитических регистров налогового учета. Принципиальное отличие заключается в том, что в бухгалтерском учете применяется двойная запись с корреспонденцией счетов (проводка), а в налоговом учете отражается операция, увеличивающая или уменьшающая налоговую базу.

Взаимосвязь бухгалтерского и налогового учета очевидна. Так, ст. 23 НК РФ предусмотрена обязанность налогоплательщика вести в установленном порядке учет своих доходов и расходов, других объектов налогообложения; ст. 54 НК РФ предусматривает исчисление налоговой базы по итогам налогового периода налогопла- телыциками-организациями на основе данных регистров бухгалтерского учета и на основе других документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с формированием налоговой базы; ст. 120 НК РФ предусматривает взыскание штрафных санкций за грубое нарушение налогоплательщиками правил учета доходов, расходов и объектов налогообложения.

Для выполнения функций и задач, стоящих перед налоговым учетом, налоговым законодательством определены специальные приемы и способы, образующие методологию налогового учета.

К методам ведения налогового учета следует отнести:

1) введение специальных показателей налогового учета, рассчитываемых на базе данных бухгалтерского учета (для целей налогового учета — доходы от реализации товаров (работ, услуг), имущественных прав, внереализационные доходы; для целей бухгалтерского учета — доходы от обычных видов деятельности, операционные доходы, внереализационные доходы);

2) установление методики формирования налоговых показателей, которая определяется учетной политикой для целей налогообложения, например выбор порядка признания доходов и расходов, способов начисления амортизации, методов оценки товарноматериальных ценностей для включения в материальные расходы;

3) определение способов ведения налогового учета (налоговый учет ведется либо на базе бухгалтерской службы организации, либо путем создания налоговой службы);

4) установление специальных форм регистров налогового учета и других форм налогового учета.

Методология налогового учета раскрывается в учетной политике организации для целей налогообложения.

Под учетной политикой организации для целей налогообложения следует понимать принятую совокупность методических и организационно-технических способов ведения налогового учета имущества, хозяйственных операций, доходов и расходов в целях формирования достоверной информации о налоговых обязательствах и налоговой декларации.

Учетная политика для целей налогообложения должна раскрывать подходы организации к вопросам: определения налоговой базы по налогу на прибыль и формированию налоговых обязательств перед бюджетом; оценки имущества в целях определения выручки от его реализации; распределения убытков между налоговыми периодами.

Налоговым кодексом РФ определены способы ведения налогового учета по следующим элементам учетной политики:

• классификация доходов и расходов;

• порядок признания доходов и расходов;

• момент определения налоговой базы при реализации товаров, работ, услуг;

• методы оценки сырья и материалов;

• методы оценки покупных товаров;

• методы оценки остатков незавершенного производства;

• методы оценки остатков готовой продукции;

• метод начисления амортизации;

• порядок формирования резервов;

• порядок переноса убытка на будущее;

• периодичность уплаты в бюджет налога на прибыль.

Принятая учетная политика утверждается соответствующим

приказам или распоряжением руководителя организации. Выбранные организацией способы ведения налогового учета применяются последовательно от одного отчетного периода к другому. Изменения в учетную политику могут вноситься в случае изменения налогового законодательства либо изменения способов налогового учета. Принятой в организации учетной политикой должны руководствоваться все ее подразделения.

Вместе с тем следует отметить, что ведение налогового учета приводит к расхождению его данных не только с данными бухгалтерского учета, но и параллельных систем ведения налогового учета в разрезе налогов. Данный факт требует от налогоплательщиков тщательной разработки всех параметров учетной политики для целей налогообложения.

Определите основания для классификации объектов налогообложения, назовите виды объектов.

В соответствии с п. 1 ст. 38 НК РФ объект налогообложения – реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Объект налогообложения является одним из обязательных элементов налога. При этом каждый налог должен иметь самостоятельный объект налогообложения, определяемый в соответствии с Налоговым кодексом РФ.

Из части второй НК РФ можно извлечь перечень объектов налогообложения по видам налогов (федеральных, региональных и местных).

По федеральным налогам это:

реализация товаров, работ или услуг на территории Российской Федерации, а также передача прав собственности на безвозмездной основе для налога на добавленную стоимость, в соответствии со ст. 146 НК РФ;

реализация на территории Российской Федерации лицами произведенных ими подакцизных товаров для акцизов, в соответствии со ст. 182 НК РФ;

полученный налогоплательщиком доход для налога на доходы физических лиц, в соответствии со ст. 209 НК РФ;

полученная налогоплательщиком прибыль для налога на прибыль, в соответствии со ст. 247 НК РФ;

пользование водными объектами, в числе которых забор воды, использование акватории, использование для целей гидроэнергетики, использование для сплава древесины — для водного налога, в соответствии со ст. 333.9 НК РФ;

полезные ископаемые, в том числе: добытые на участке недр на территории Российской Федерации или на территориях, находящихся под ее юрисдикцией, арендуемых ею у иностранных государств или используемых на основании международного договора; извлеченные из отходов добывающего производства; минералогические, палеонтологические и другие геологические коллекционные материалы; добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение; дренажные подземные воды; метан угольных пластов для налога на добычу полезных ископаемых, в соответствии со ст. 336 НК РФ.

По региональным налогам объектами налогообложения могут быть:

транспортные средства, в том числе автомобили, мотоциклы, мотороллеры, автобусы, другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные и другие водные и воздушные транспортные средства для транспортного налога, в соответствии со ст. 358 НК РФ;

игровой стол, автомат, процессинговый центр и пункты приема ставок тотализатора или букмекерской конторы для налога на игорный бизнес, в соответствии со ст. 366 НК РФ;

движимое и недвижимое имущество, учтенное на балансе в качестве основных средств, для налога на имущество, в соответствии со ст. 374 НК РФ.

По местным налогам объектами налогообложения могут быть:

земельные участки, расположенные в пределах муниципального образования, по земельному налогу, в соответствии со ст. 389 НК РФ.

По каким основаниям можно провести классификацию налоговых ставок? Назовите виды налоговых ставок

В зависимости от применяемых ставок налогообложения налоги подразделяются на прогрессивные, регрессивные и пропорциональные. Общая классификация налоговых ставок

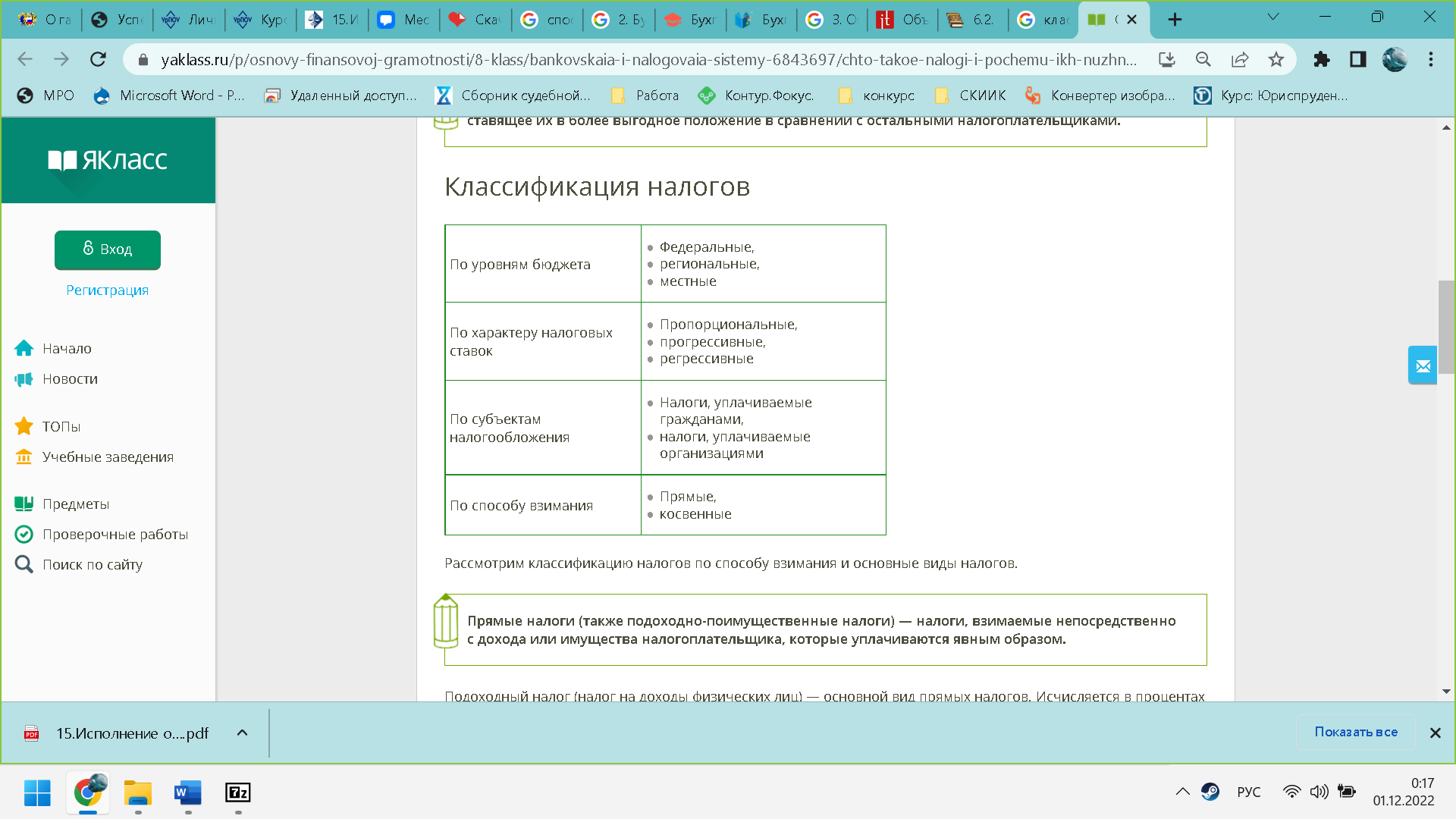

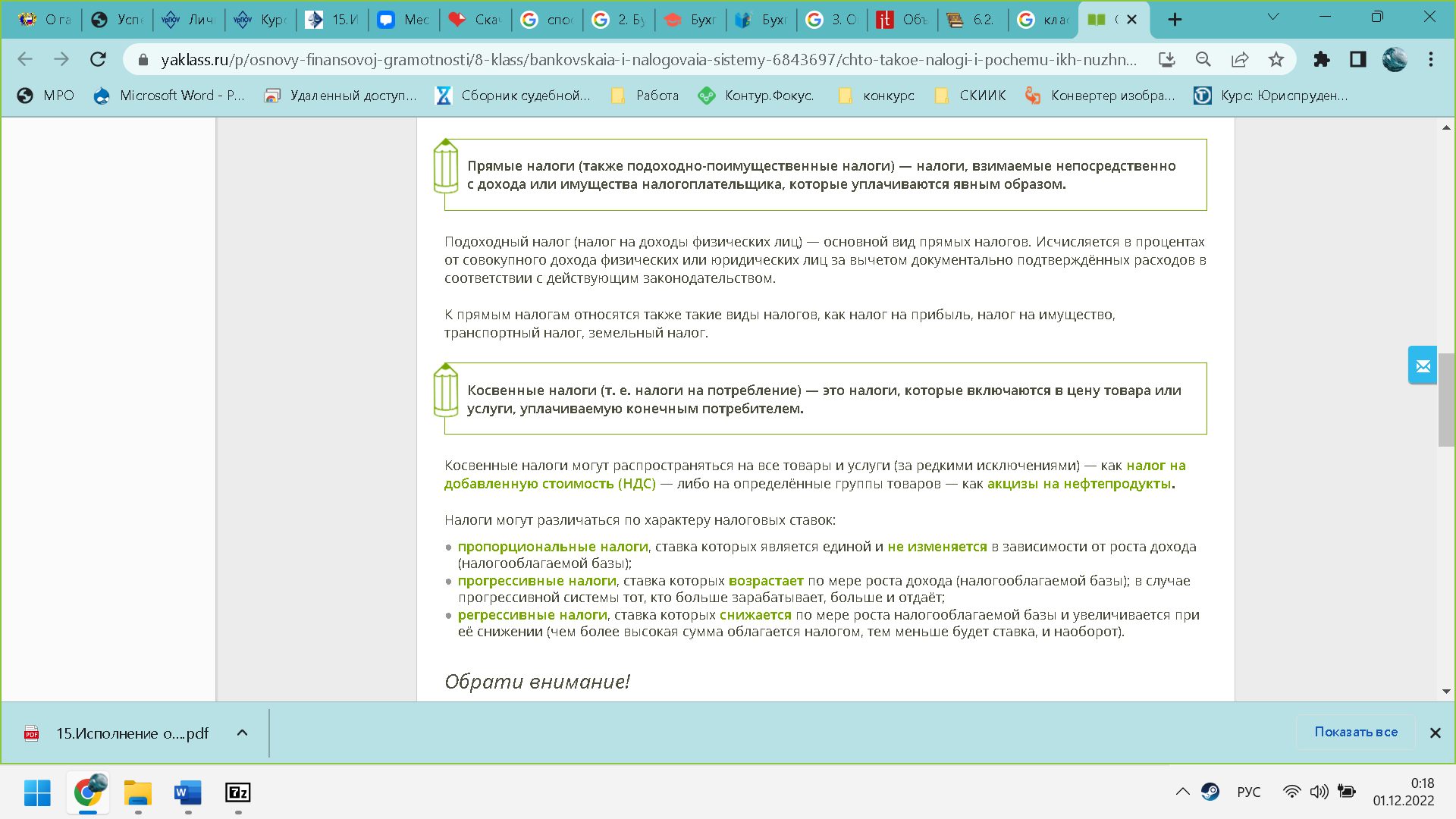

В зависимости от предмета (объекта) налогообложения налоговые ставки могут быть твердыми (специфическими) или процентными (адвалорными).

Твердые ставки устанавливаются в абсолютной сумме на единицу обложения независимо от размеров доходов или прибыли. Указанные ставки применяются обычно при обложении земельными налогами, налогами на имущество. В российском налоговом законодательстве такие ставки нашли широкое применение в обложении акцизным налогом.

Процентные ставки устанавливаются к стоимости объекта обложения и могут быть пропорциональными, прогрессивными и регрессивными. Пропорциональные ставки действуют в одинаковом проценте к объекту обложения. Примером пропорциональной ставки могут служить, в частности, установленные российским законодательством ставки налогов на прибыль, на добавленную стоимость, на доходы физических лиц.

Прогрессивные ставки построены таким образом, что с увеличением стоимости объекта обложения увеличивается и их размер. При этом прогрессия ставок налогообложения может быть простой и сложной. В случае применения простой прогрессии налоговая ставка увеличивается по мере роста всего объекта налогообложения. При применении сложной ставки происходит деление объекта налогообложения на части, при этом каждая последующая часть облагается повышенной ставкой. Ярким примером прогрессивной процентной ставки в российской налоговой системе являлась действовавшая до 2001 г.

шкала обложения физических лиц подоходным налогом. Вся сумма годового совокупного облагаемого налогом дохода граждан была разделена на три части. Первая часть (до 50 тыс. руб.) облагалась по ставке 12%, вторая часть (от 50 тыс. до 150 тыс. руб.) — по ставке 20% и третья часть (более 1 50 тыс. руб.) — по ставке 30%.

Регрессивные ставки налогов уменьшаются с увеличением дохода. В российском налоговом законодательстве указанные ставки были установлены по введенному с 2001 г. и отмененному с 2010 г. единому социальному налогу. Налоговые ставки в нашей стране по федеральным налогам установлены федеральным законом — НК РФ. Ставки региональных и местных налогов устанавливаются соответственно законами субъектов РФ и нормативными правовыми актами представительных органов местного

самоуправления.

При этом ставки региональных и местных налогов могут быть установлены этими органами лишь в пределах, зафиксированных в федеральном законе по каждому виду налогов. По содержанию налоговые ставки делятся на три вида: маргинальные, фактические (средние) и экономические. Маргинальные — это налоговые ставки, приведенные в налоговом

законодательстве. Фактические налоговые ставки представляют собой отношение суммы уплаченного налога к величине налоговой базы. Экономические ставки определяются как отношение суммы уплаченного налога к размеру всего полученного дохода.

Особой категорией налогов являются так называемые специальные налоговые режимы, при применении которых уплата большинства действующих в налоговой системе страны налогов заменяется уплатой единого налога.

Дайте понятие налоговой льготы, назовите виды налоговых льгот. Возможно ли предоставление налоговых льгот отдельным налогоплательщикам?

НК РФ Статья 56. Установление и использование льгот по налогам и сборам

Льготами по налогам и сборам признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере.

Налогоплательщик вправе отказаться от использования льготы либо приостановить ее использование на один или несколько налоговых периодов, если иное не предусмотрено настоящим Кодексом.

3. Льготы по федеральным налогам и сборам устанавливаются и отменяются настоящим Кодексом.

Льготы по региональным налогам устанавливаются и отменяются настоящим Кодексом и (или) законами субъектов Российской Федерации о налогах, если иное не предусмотрено настоящим пунктом.

Льготы по местным налогам устанавливаются и отменяются настоящим Кодексом и (или) нормативными правовыми актами представительных органов муниципальных образований о налогах (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя о налогах), если иное не предусмотрено настоящим пунктом.

НК РФ Статья 407. Налоговые льготы

1. С учетом положений настоящей статьи право на налоговую льготу имеют следующие категории налогоплательщиков:

1) Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

2) инвалиды I и II групп инвалидности;

3) инвалиды с детства, дети-инвалиды;

4) участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

5) лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

6) лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча" и Федеральным законом от 10 января 2002 года N 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне";

7) военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

8) лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

9) члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом от 27 мая 1998 года N 76-ФЗ "О статусе военнослужащих";

Налоговая льгота не является обязательным элементом налогообложения (п. 1,2 ст. 17 НК РФ). Поэтому налог считается законно установленным, даже если никакие льготы по нему ни для кого из плательщиков не определены.

Применение налоговой льготы не является обязательным для налогоплательщика. Иначе говоря, лицо, которое вправе применять льготу, может отказаться от нее или приостановить ее использование на время – один или несколько налоговых периодов (п. 2 ст. 56 НК РФ).