49. Основные элементы закона о налоге: субъект, объект, предмет налогообложения, налоговая база. Налоговые льготы их формы и налоговая выгода.

БАЗОВАЯ СХЕМА ПО ЭЛЕМЕНТАМ ЮРИДИЧЕСКОГО СОСТАВА

ПОНЯТИЕ И ПРАВОВОЕ ЗНАЧЕНИЕ ЭЛЕМЕНТОВ ЮРИДИЧЕСКОГО СОСТАВА НАЛОГА

Налог – единственная законная форма отчуждения собственности на началах обязательности, индивидуальной безвозмездности и безвозвратности, обеспеченная государственным принуждением и предназначенная для финансирования публичной власти.

Налог должен быть точно определен, т.е., определены:

обязанное лицо, размер налогового обязательства и порядок его исполнения;

границы требований государства в отношении имущества налогоплательщика.

Ст. 57 КРФ: «каждый обязан платить законно установленные налоги и сборы».

Установить налог — установить и определить все существенные элементы его юридического состава.

КС РФ: «налог или сбор может считаться законно установленным только в том случае, если законом зафиксированы существенные элементы налогового обязательства, т.е. установить налог можно только путем прямого перечисления в законе о налоге существенных элементов налогового обязательства»19.

То же - в п. 1 ст. 17 части первой НК РФ: «Налог считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения, а именно: объект налогообложения; налоговая база; налоговый период; налоговая ставка; порядок исчисления налога; порядок и сроки уплаты налога».

Если законодатель не установил и (или) не определил хотя бы одного из перечисленных элементов юридического состава, налог не может считаться установленным. Соответственно не возникает обязанности по его уплате.

Короче, это - существенные (либо сущностные) элементы юридического состава налога:

налогоплательщик (субъект налога);

объект налога;

предмет налога;

масштаб налога;

метод учета налоговой базы;

налоговый период;

единица налогообложения;

тариф ставок (налоговая ставка (норма налогового обложения) и метод налогообложения);

порядок исчисления налога;

отчетный период;

сроки уплаты налога;

способ и порядок уплаты налога.

Кроме указанных элементов, существуют и факультативные элементы, отсутствие которых не влияет на степень определенности налогового обязательства, однако существенно снижает гарантии его надлежащего исполнения.

К ним относятся:

порядок удержания и возврата неправильно удержанных сумм налога;

ответственность за налоговые правонарушения.

налоговые льготы. *Налоговый кодекс Российской Федерации определяет, что «в необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком» (п. 2 ст. 17 части первой НК РФ).

Перечисленные элементы должны быть установлены и определены в каждом конкретном законе о налоге.

Установить элемент юридического состава налога — значит принять (утвердить, узаконить) что-либо в качестве одного из оснований возникновения налогового обязательства или способа его исполнения.

Определить элемент юридического состава налога — значит описать фактическую сторону элемента, выделить его из прочих сходных явлений (предметов, обстоятельств) на основе каких-либо признаков или данных.

Еще хитрая штука – самообложение (на мунуровне). Вроде договариваются. Но! Это все же не налог ведь!

СУБЪЕКТ НАЛОГООБЛОЖЕНИЯ

В НК нет слова «субъект», НК оперирует термином «налогоплательщик»

Налогоплательщик – несколько иной смысл. Налогоплательщик – это лицо, которое в принципе может быть обязанным уплатить налог. Мы обладаем определенными правами. То есть имеется в виду субъект налогового права в целом. Субъект налога – это уже лицо обязанное.

Субъект налогообложения — это лицо, на котором лежит юридическая обязанность уплатить налог за счет собственных средств.

VS «носитель налога». Носитель налога — это лицо, которое несет тяжесть налогообложения в конечном итоге, т.е. по завершению процессов экономического переложения налога. Экономическое понятие, скорее.

Законодательные акты устанавливают субъект налога, а не носителя налога.

Налог уплачивается за счет собственных средств субъекта налогообложения, т.е. налог должен сокращать доходы налогоплательщика.

Законодательство Российской Федерации запрещает использование налоговых оговорок, в соответствии с которыми обязанность по уплате налога перекладывается на другое лицо.

Обязанность уплатить налог за счет собственных средств не означает, что налогоплательщик должен уплатить налог непосредственно (т.е. со своего счета или наличными деньгами). От имени налогоплательщика налог может быть уплачен и иным лицом (представителем), если при этом соблюдается правило налоговых оговорок.

Не следует отождествлять с налогоплательщиками лиц, на которых в соответствии с законом возложена обязанность рассчитывать, удерживать и перечислять в бюджет налог с доходов, выплачиваемых этими лицами налогоплательщикам (например, предприятия, выплачивающие заработную плату работникам). Таких лиц называют налоговыми агентами.

Виды субъектов налогообложения

по экономическим связям налогоплательщика и государства - определяются посредством принципа постоянного местопребывания (резидентства). Налогоплательщики:

имеющих постоянное местопребывание в определенном государстве (резиденты); налогообложению подлежат доходы, полученные как на территории данного государства, так и вне его (полная налоговая обязанность)

не имеющих в нем постоянного местопребывания (нерезиденты); налогообложению подлежат доходы, полученные из источников в данном государстве (ограниченная налоговая обязанность)

до недавнего времени понятие применялось лишь к физикам. Для юриков – «российская» и «иностранная» организация; сейчас проект прошел – теперь есть резидентство и для них.

Под источником доходов понимается деятельность или активы, приносящие доход (доходы от работы по найму, предпринимательской деятельности, авторских прав, имущества и т.п.).

Налоговый статус физических лиц

Физики vs юрики

разный круг налогов

налог на имущество физлиц vs налог на прибыль организаций, и т.д.

отсюда – особенности уплаты

возникновение правосубъектности

с рождения

с момента регистрации

*статус ИП приравнен к статусу организаций.

Лица, имеющие постоянное местожительство в Российской Федерации,— это

лица, включая иностранцев и лиц без гражданства, проживающие на ее территории не менее 183 дней в календарном году (в течение одного или нескольких периодов);

лица, не имеющие постоянного местожительства в Российской Федерации,—лица, проживающие на ее территории менее 183 дней в календарном году.

Вопрос резидентства может решаться по договору об избежании двойного налогобложения.

Гражданство и резиденство не имеет значения. Тут тест физического нахождения.

Исключение – США. Гражданин США должен платить налоги в США.

«В календарном году» = понятие "резидент" отражает проживание лица в Российской Федерации строго в пределах одного календарного года и не может быть распространено на более длительные периоды → резидентство в России устанавливается ежегодно.

В некоторых странах периодом для определения резидентства служит не календарный, а налоговый год, который может и не совпадать с календарным.

В тех случаях, когда временного критерия недостаточно для определения места налогообложения лица (например, возникает двойное резидентство), используются такие дополнительные признаки:

место расположения привычного (постоянного) жилища;

центр жизненных интересов (личные и экономические связи);

место обычного проживания;

гражданство.

Пример – Франция – «центр жизненных интересов».

Национальными законодательствами и международными соглашениями устанавливается строгая последовательность применения этих критериев для определения местожительства человека. Если в результате последовательного применения этих критериев все-таки невозможно определить государство, где человек имеет постоянное местожительство, этот вопрос решается в процессе переговоров налоговых или финансовых органов заинтересованных государств.

Налоговый статус юридических лиц

Основу для определения резидентства юридических лиц составляют следующие тесты (или их комбинации):

Тест инкорпорации. Юридическое лицо признается резидентом в стране, если оно в ней основано (зарегистрировано).

Все предприятия, учреждения, организации — юридические лица по законодательству России являются ее резидентами и уплачивают в России налог с прибыли, полученной как на ее территории, так и где бы то ни было, хотя бы эти лица и не имели бизнеса в России вовсе.

Тест юридического адреса. Юридическое лицо признается резидентом в стране, если оно зарегистрировало в этой стране свой юридический адрес.

Например, корпорация признается резидентом в налоговых целях во Франции, если она зарегистрирована во Франции в качестве юридического лица (инкорпорирована) или зарегистрировала во Франции свой юридический адрес.

Тест места осуществления центрального управления и контроля. Юридическое лицо признается резидентом в стране, если с территории этой страны осуществляется центральное (общее) руководство компанией и контроль за ее деятельностью.

Например, резидентами в Великобритании признаются компании, инкорпорированные в Великобритании, а также компании, учрежденные за рубежом, если органы их центрального управления и контроля находятся в Великобритании. Так, если заседания совета директоров компании наиболее часто проводятся в Великобритании, компания признается резидентом этой страны.

Тест места осуществления текущего управления компанией. Юридическое лицо признается резидентом в стране, если на ее территории находятся органы, осуществляющие текущее управление деятельностью компании (исполнительная дирекция).

Например, резидентом в Португалии признается компания, если ее головной офис или исполнительная дирекция находится в Португалии.

Тест деловой цели. Юридическое лицо признается резидентом в стране, если основной объем его деловых операций совершается на территории этой страны

В Италии компания признается резидентом, если на территории этой страны компания имеет формальную или функционирующую штаб-квартиру или реализует основные деловые цели на территории Италии.

РФ. Ранее, если вся компания реально сидит в РФ, а зарегана на Кипре – нереально признать налогоплательщиком (только тест инкорпорации - все, что есть для юриков – иностранные и российские юрлица). Теперь же (проект) – смотрим, где менеджмент и совет директоров.

Работают два критерия:

критерий регистрации

с 1 янв. 2015 – признание иностранной компанией налоговым резидентом РФ – сущностный критерий (кем управляется); нахождение совета директоров, гендира, или даже где бухгалтерские документы лежат

ИНЫЕ ДЕЛЕНИЯ ЮРЛИЦ-НАЛОГОПЛАТЕЛЬЩИКОВ

Организационно-правовая форма - налогообложение

акционерного общества

полного товарищества.

Форма собственности. Напр., для приватизированных для фактического их равенства с госсекторов устанавливаются льготы. А вообще КРФ провозглашает равенство различных форм собственности (ч. 2 ст. 8).

Численность работающих на предприятии. Законодательство Российской федерации выделяет группу малых предприятий. Малые предприятия пользуются существенными льготами по налогу на прибыль и НДС.

Вид хозяйственной деятельности. Ряд льгот по налогу на прибыль направлен на стимулирование отдельных отраслей производства, признанных приоритетными.

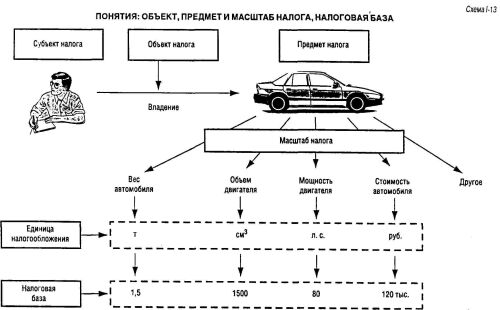

ОБЪЕКТ И ПРЕДМЕТ НАЛОГООБЛОЖЕНИЯ

Доктринальное определение

Объект налогообложения — это те юридические факты (действия, события, состояния), которые обуславливают обязанность субъекта заплатить налог (совершение оборота по реализации товара (работ, услуг); ввоз товара на территорию России; владение имуществом; совершение сделки купли-продажи ценных бумаг; вступление в наследство; получение дохода и т.д.).

Определение из НК (п. 1 ст. 38)

«Объектами налогообложения могут являться операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога».

Косячное! Например, нельзя согласиться с тем, что обязанность по уплате налога возникает в связи с наличием стоимости реализованных товаров. Такая обязанность возникает в случае реализации товаров, а их стоимость является основой для исчисления налоговой базы. Причина допущенной неточности в том, что законодатель не выделил в качестве отдельного, самостоятельного элемента налогового обязательства предмет налогообложения, а признаки предмета налогообложения придал объекту.

Объект нужен для того, чтобы уловить экономическую возможность уплачивать налог. Создают ее либо доход текущий, либо прошлый (капитал, имущественные сбережения).

Иногда считается, что объект – это само имущество. Это неверно. Стоит дом – с него налог не возьмешь, нужно найти собственника.

Объект налога – это юридический факт, с которым связана обязанность платить налог. Не дом, а юридический факт владения на праве собственности.

Предмет налогового обложения - признаки фактического (не юридического) характера, которые обосновывают взимание соответствующего налога.

Различие объекта и предмета налогообложения наиболее рельефно просматривается в налогах на имущество.

Важно четко определять как объект, так и предмет. Пример – налог на доход. А льготы и привилегии, безвозмездные услуги – это доход?

Каждый налог имеет самостоятельный объект обложения. Объекты всех налогов — как федеральных, так региональных и местных — определяются исключительно федеральным законодателем.

Источник налога

Определение

- резерв, используемый для уплаты налога.

В экономическом смысле существуют только два источника, за счет которых может быть уплачен налог:

доход (определение есть в НК, суть – выгода, которую можно измерить)

доход - ст. 212 НК – определение.

«экономии» облагаются лишь в строго определенном случае.

Сделки с независимыми лицами, колебания рынка – нет дохода, нет обложения (пример с буханкой хлеба). Сделки с зависимыми лицами, наоборот, должны облагаться.

Доход должен быть измеряем. Обезличенный доход не облагается.

«экономическая выгода» = в интересах лица. Пример с командировкой и просто оплатой отдыха гендиру.

капитал налогоплательщика.

Пример: земельный налог

объект - земельная собственность,

предмет - конкретный участок земли.

Источник

доход, полученный от использования этого участка, либо

иной доход налогоплательщика, а также средства, вырученные от продажи этого земельного участка (его части) или другого имущества

заемные средства (однако заем погашается также за счет либо дохода, либо выручки от реализации имущества)

На макроэкономическом уровне совокупность различных форм доходов населения образует национальный доход, который и является источником налогов.

Пределы налоговой юрисдикции государства

налоги (по субъекту и объекту):

налоги, построенные по принципу резидентства (резидентские налоги); государство распространяет свою налоговую юрисдикцию на все доходы лиц, имеющих постоянное местопребывание в данном государстве, в том числе на доходы, полученные из источников, находящихся за пределами данного государства.

налоги, построенные по принципу территориальности (территориальные налоги).

Суть различия состоит в том, что в резидентских налогах субъект определяет объект налога, а в территориальных — наоборот

Развитым странам – резидентство, развивающимся – территория.

Большинство стран, в том числе Российская Федерация, при налогообложении доходов применяют сочетание обоих принципов.

Распределяются договором об избегании двойного налообложения

НАЛОГОВАЯ БАЗА И МАСШТАБ НАЛОГА

Налоговая база количественно выражает предмет налогообложения. Но это не предмет.

Пример: предметом налога на владельцев автотранспортных средств являются транспортные средства. Но в разных странах выбраны разные параметры их налогообложения: во Франции и Италии — мощность двигателя, в Бельгии и Нидерландах — вес автомобиля, в ФРГ— объем рабочих цилиндров.

ст. 53 части первой НК РФ:

Налоговая база – стоимостная, физическая или иная характеристика объекта налогообложения.

В соответствии с Кодексом налоговые базы федеральных, региональных и местных налогов и порядок их определения устанавливаются на федеральном уровне.

в данном случае понятие «налоговая база» означает одновременно и масштаб налога, и количественную оценку предмета налогообложения. Очевидно, что законодатель не может установить налоговую базу в этом значении. Поскольку у каждого налогоплательщика показатели деятельности индивидуальны, то и налоговые базы различны. В законе могут быть определены лишь основания оценки предмета налогообложения и порядок определения налоговой базы, но не сама налоговая база

Методы учета базы налогообложения

Традиционно методы учета базы налогообложения рассматриваются как бухгалтерский вопрос, имеющий лишь косвенное отношение к проблемам налогообложения.

Методы бухгалтерского учета:

Кассовый (метод присвоения); учитывает средства в момент получения и выплаты. В этом случае доходом объявляются все суммы, действительно полученные налогоплательщиком в конкретном периоде, а расходами — реально выплаченные суммы.

Пример: прирост стоимости имущества не является доходом до того момента, пока этот прирост тем или иным образом не объективирован: проценты по вкладу в банке получены, акции проданы по цене большей, чем цена их приобретения, и др.

Накопительный (метод чистого дохода); здесь важен момент возникновения имущественных прав и обязательств. В этом случае доходом признаются все суммы, право на получение которых возникло у налогоплательщика в конкретном налоговом периоде вне зависимости от того, получены ли они в действительности. Для определения произведенных затрат подсчитывается сумма имущественных обязательств, возникших в отчетном периоде, независимо от фактических выплат.

НАЛОГОВЫЙ ПЕРИОД

Налоговый период — срок, в течение которого завершается процесс формирования налоговой базы, окончательно определяется размер налогового обязательства.

ст. 55 части первой НКРФ:

налоговый период - календарный год или иной период применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

многим объектам налогообложения свойственна протяженность во времени, повторяемость. В целях определения соответствующего результата необходимо периодически подводить итог.

вопрос о налоговом периоде связан с проблемой однократности налогообложения. В соответствии с принципом недопущения двойного налогообложения один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период налогообложения.

VS отчетный период - срок подведения итогов (окончательных или промежуточных), составления отчетности и представления ее в налоговый орган.

В ряде случаев налоговый и отчетный периоды могут совпадать.

НК РФ определяет, что налоговый период может состоять из одного или нескольких отчетных периодов, по итогам которых уплачиваются авансовые платежи (п. 1 ст. 55).

Налог, рассчитанный по итогам отчетного периода, не совпадающего с налоговым периодом, является промежуточным платежом.

ЕДИНИЦА НАЛОГООБЛОЖЕНИЯ

Под единицей налогообложения понимают единицу масштаба налогообложения, которая используется для количественного выражения налоговой базы.

Так, масштабом налога с владельцев автотранспортных средств является мощность двигателя автомобиля. Мощность может быть определена в различных единицах — в лошадиных силах или в киловаттах. Избранная единица измерения мощности в целях налогообложения и будет являться единицей налогообложения.

СТАВКА НАЛОГА И ТАРИФ СТАВОК.

Под тарифом ставок понимают совокупность, видов и размеров ставок налога.

Ставка налога — размер налога на единицу налогообложения.

НК определяет налоговую ставку как величину налоговых начислений на единицу измерения налоговой базы.

Классификация (по методу установления)

твердые - на каждую единицу налогообложения определен фиксированный размер налога

процентные (квоты) - характерны для налогообложения прибыли и дохода и устанавливаются в процентах от единицы налогообложения (

еще классификация

маргинальные - непосредственно указаны в нормативном акте о налоге; использование термина «маргинальные» объясняется тем, что так называются ставки, применяемые к отдельным частям дохода, — налоговым разрядам или иначе — маржам.

фактические - определяется как отношение уплаченного налога к налоговой базе.

Экономические - определяется как отношение уплаченного налога ко всему полученному доходу.

МЕТОД НАЛОГООБЛОЖЕНИЯ

Метод налогообложения — это порядок изменения ставки налога в зависимости от роста налоговой базы.

Выделяют четыре основных метода налогообложения: равное, пропорциональное, прогрессивное и регрессивное.

Равное налогообложение - для каждого налогоплательщика устанавливается равная сумма налога.

подушное налогообложение, самый древний и простой вид налогообложения.

Пропорциональное налогообложение - для каждого налогоплательщика равна ставка (а не сумма) налога.

Ставка налога не зависит от базы налогообложения. С ростом базы пропорционально возрастает налог.

Принцип пропорционального налогообложения был окончательно закреплен в налоговой практике французской революцией и базировался на провозглашенной ею идее равенства.

Прогрессивное налогообложение - с ростом налоговой базы возрастает ставка налога.

В настоящее время выбор прогрессивного налогообложения в большой степени основан на понятии дискреционного дохода, т.е. дохода, используемого по собственному усмотрению. Теоретически дискреционный доход представляет собой разницу между совокупным доходом и доходом, который расходуется на удовлетворение первоочередных потребностей. Именно дискреционный, а не совокупный доход определяет истинную платежеспособность лица.

виды прогрессии:

Простая поразрядная прогрессия - для общего размера налоговой базы устанавливаются ступени (разряды) и для каждого разряда определяется сумма налога, оклад в абсолютной сумме.

Простая относительная прогрессия - для общего размера налоговой базы также устанавливаются разряды, но для каждого разряда определяются различные ставки (как твердые, так и процентные).

Сложная прогрессия a.ka. прогрессия террасами, каскадная прогрессия - налоговая база разделена на налоговые разряды, но каждый разряд существует самостоятельно, облагается отдельно по своей ставке, которая не зависит от общего размера налоговой базы. Повышенная ставка применяется не ко всему возросшему доходу, а только к его части, превышающей определенный уровень.

Скрытые системы прогрессии - например, для доходов, входящих в разные разряды, могут устанавливаться неодинаковые суммы вычетов — большие для низких доходов и меньшие для высоких. В этом случае непропорционально будет изменяться база налогообложения, а значит, и налог.