28. Принцип самостоятельности бюджетов бюджетной системы оф, его содержание

Согласно данному принципу при выделении межбюджетных трансфертов из местных бюджетов в вышестоящие инициатива должна исходить от местных бюджетов, однако этот принцип не соблюдается.

29. Закон о федеральном бюджете: порядок рассмотрения и утверждения

Проект рассматривается в ГД в течение 60 дней на 3х чтениях.

1 чтение — Предмет первого чтения? Основные характеристики бюджета, его концепция, прогноз социально-экономического развития (доходы, расходы, дефицит/профицит). Согласны ли с документом в целом или не согласны. С докладами выступают СП, Правительство, Комитет по бюджету. Если с проектом не согласны:

возможность вернуть проект на его переработку, доработку в Правительство

согласительная комиссия

вопрос о доверии Правительству

2 чтение — Предмет второго чтения? Текстовые статьи проекта, а также приложения. Непосредственная работа со статьями. Расходы в разрезе классификации расходов. Надо понять, на что будут тратить, на что больше, на что меньше. На этой стадии возможно внесение поправок.

3 чтение — голосование по документу в целом. А какие конкретные вопросы там решают (применительно к бюджетной классификации)? Утверждается приложение, содержащее ведомственную структуру расходов в соответствии с распределением бюджетных ассигнований, утвержденным во втором чтении.

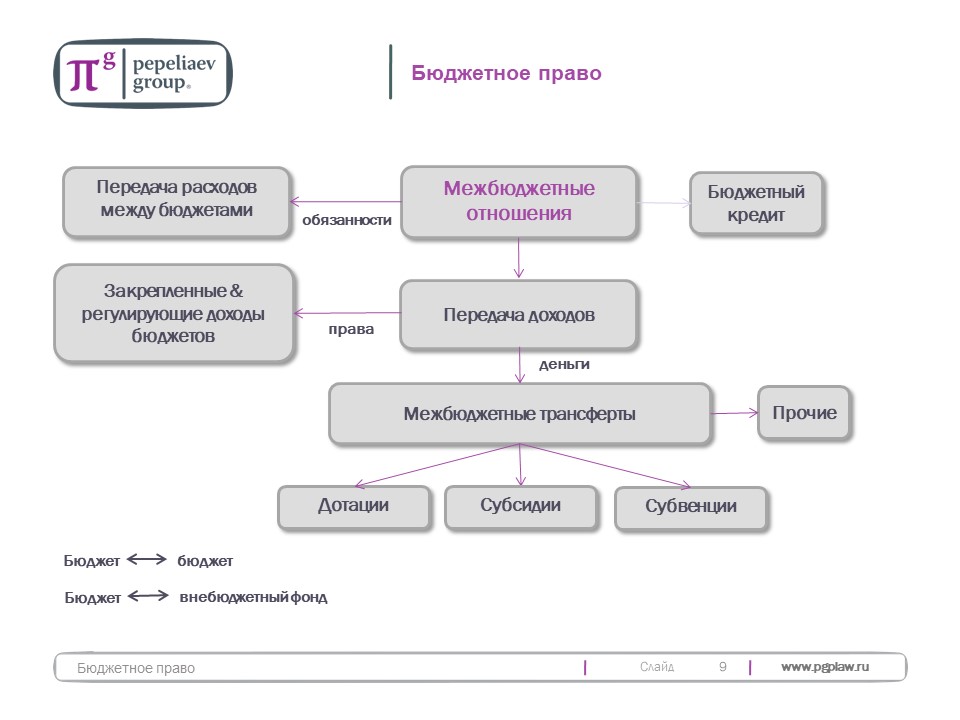

30. Межбюджетные отношения. Трансферты как составная часть доходов бюджетов субъектов рф и местных бюджетов

Бюджетные ассигнования — это средства, выделяемые по расходным статьям из бюджетов всех уровней. Одной из форм БА являются межбюджетные трансферты.

Межбюджетные трансферты — это средства, предоставляемые одним бюджетом бюджетной системы РФ другому бюджету бюджетной системы РФ. Думаю, здесь также надо сказать о том, что межбюджетные трансферты — это неналоговые доходы согласно БК, так как вопрос о трансфертах как части доходов.

31. Бюджетная классификация рф: понятие, состав, объекты

Хаменушко: Один и тот же расход кодируется сразу по трем направлениям.

1) Зачем он нужен? Это функциональная классификация расходов (оборона, освоение космоса, охрана природы и т.д. – это различные коды функциональной классификации).

2) Дальше вступает в ход ведомственная классификация. Расходы на оборону могут идти по линии минобороны, а могут по линии МВД. Важен еще экономический уровень раскрытия информации – на что пойдут деньги даже не с экономической, а с бухгалтерской точки зрения. Классификация расходов – национальная, ведомственная и экономическая.

3) Экономическая классификация, она же счетно-экономическая. Текущая – зарплаты, электроэнергия, другие экономические операции; капитальная – затраты на капитальное строительство. Экономическая классификация расширилась до КОСГОУ – Классификация операций сектора госуправления. Мы должны любой расход пронумеровать с точки зрения того, что он собой представляет с точки зрения бухгалтерской деятельности.

Ст.18 БК: Бюджетная классификация РФ является

группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы, используемой для составления и исполнения бюджетов,

а также группировкой доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемой для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Бюджетная классификация — способ распределения на группы доходов и расходов с присваиванием им определенных номеров.

2. Едиными для бюджетов бюджетной системы Российской Федерации группами классификации операций сектора государственного управления являются:

1) доходы;

2) расходы;

3) поступление нефинансовых активов;

4) выбытие нефинансовых активов;

5) поступление финансовых активов;

6) выбытие финансовых активов;

7) увеличение обязательств;

8) уменьшение обязательств.