966-1

.pdfМинистерство образования и науки Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования

«Воронежская государственная лесотехническая академия»

УЧЕТ И АНАЛИЗ БАНКРОТСТВ

Методические указания к практическим занятиям для студентов специальности

080109 – Бухгалтерский учет, анализ и аудит

Воронеж 2013

2

ББК 65.052.230

Морковина, С. С. Учет и анализ банкротств [Текст] : методические указания к практическим занятиям для студентов специальности 080109 – Бухгалтерский учет, анализ и аудит / С. С. Морковина, К. Н. Целых ; М-во образования и науки РФ, ФГБОУ ВПО «ВГЛТА». – Воронеж, 2013. – 51 с.

Печатается по решению учебно-методического совета ФГБОУ ВПО «ВГЛТА» (протокол № 7 от 24 июня 2011 г.)

Рецензент заведующая кафедрой менеджмента и управления персоналом «ВИИС» канд. экон. наук, доц. Н.В. Сидорова

3 |

|

ОГЛАВЛЕНИЕ |

|

ВВЕДЕНИЕ............................................................................................................. |

4 |

Практическое занятие № 1. Бухгалтерская отчетность - информационная |

|

база анализа и диагностики несостоятельности (банкротства) ............................. |

5 |

Практическое занятие № 2. Оценка вероятности |

|

несостоятельности (банкротства) предприятия....................................................... |

12 |

Практическое занятие № 3. Прогнозирование банкротства с |

|

привлечением зарубежных и российских моделей ............................................... |

17 |

Практическое занятие № 4. Определение признаков фиктивного |

|

и преднамеренного банкротства ................................................................................ |

23 |

Практическое занятие № 5. Процедуры банкротства предприятий .................. |

34 |

Практическое занятие № 6. Составление и анализ |

|

промежуточного ликвидационного баланса............................................................. |

39 |

БИБЛИОГРАФИЧЕСКИЙ СПИСОК ................................................................. |

44 |

ПРИЛОЖЕНИЯ………………………………………………………………….45

4

ВВЕДЕНИЕ

Вступление экономики России в рыночные отношения, открытие отече-

ственного рынка для товаров зарубежных предприятий поставили большин-

ство российских организаций в сложное финансовое и экономическое поло-

жение.

В мире не было ни одной организации, которая в той или иной мере в своей производственно-хозяйственной деятельности не испытала на себе кризисные явления, экономические и финансовые проблемы, нередко приво-

дящие к банкротству. Несмотря на наличие большого количества всевозмож-

ных методов и методик, позволяющих прогнозировать наступление банкрот-

ства предприятия с той или иной степенью вероятности, в этой области мно-

го проблем, связанных с: выявлением неблагоприятных тенденций развития предприятия и выбора метода оценки банкротства, отсутствием конкретной методологии ведения бухгалтерского учета финансово-хозяйственных опера-

ций в соответствии с законодательством о несостоятельности (банкротстве).

Дисциплина «Учет и анализ банкротств» изучает законодательную базу регулирования, организационное, экономическое и нормативно-

методическое обеспечение принятия решений о несостоятельности (банкрот-

стве) предприятий. Эта дисциплина рассматривает российские и зарубежные подходы к анализу бухгалтерской финансовой отчетности, анализ угрозы банкротства по зарубежным методикам оценки, критерии оценки неудовле-

творенности структуры баланса и возможности восстановления платежеспо-

собности, алгоритм процедур банкротства согласно Федеральному Закону «О

несостоятельности (банкротстве)».

Целью преподавания дисциплины «Учет и анализ банкротств» является формирование в процессе обучения у студентов навыков ведения и организа-

ции учетного и аналитического процесса на уровне мировых стандартов уче-

та и отечественных критериев выявления кризисного состояния организации.

5

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ № 1 Тема: Бухгалтерская отчетность – информационная база анализа и

диагностики несостоятельности (банкротства)

1. Указание к выполнению задания

1.1. Оценка ликвидности баланса организации

В соответствии с Федеральным законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), а также Приказом Министерства финансов РФ от 02 июля 2010 г. № 66н «О формах бухгалтерской отчетности организаций», в состав годовой бухгалтерской отчетности входят: Бухгалтерский баланс, Отчет о финансовых результатах и приложения к ним. В качестве приложений к бухгалтерскому балансу и отчету о финансовых результатах утверждены: отчет об изменениях капитала и отчет о движении денежных средств и иные приложения к бухгалтерскому балансу и отчету о финансовых результатах, называемые пояснениями.

Годовая бухгалтерская (финансовая) отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

Показатели ликвидности считаются одними из основных в анализе банкротств. Определение ликвидности предприятия включает широкое понимание ликвидности, основанное на оценке ликвидности всего баланса. Ликвидность, в широком понимании, - это способность ценностей легко превращаться в деньги.

Главные причины необеспечения ликвидности – наличие дебиторской задолженности, низкая эффективность финансово-хозяйственной деятельности, нарушение обязательств перед клиентами, замедление оборачиваемости оборотных средств, накопления избыточных товарных запасов.

6

Задача анализа ликвидности баланса возникает в связи с необходимо-

стью давать оценку платежеспособности организации, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Анализ ликвидности баланса заключается в сравнении статей активов баланса, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, со статьями пассива, сгруппированными по срокам их погашения (кроме собственных финансовых средств) и располо-

женными в порядке возрастания сроков, т.е. по активам от более ликвидных к менее ликвидным, а по пассивам соответственно от краткосрочных обяза-

тельств к долгосрочным.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы подразделяются на следующие группы:

1. Наиболее ликвидные активы (А1) – к ним относятся денежные сред-

ства и краткосрочные финансовые вложения.

А1 = Денежные средства и денежные эквиваленты + Краткосрочные финансовые вложения

или стр. 1240 + стр. 1250.

2. Быстрореализуемые активы (А2) – дебиторская задолженность, пла-

тежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А2 = Краткосрочная дебиторская задолженность или стр. 1230.

3. Медленно реализуемые активы (A3) – статьи раздела II актива ба-

ланса, включающие запасы, налог на добавленную стоимость по приобретен-

ным ценностям, дебиторскую задолженность (платежи по которой ожидают-

ся более чем через 12 месяцев после отчетной даты) и прочие оборотные ак-

тивы, при этом статья «Расходы будущих периодов» не включается в эту группу.

A3 = Запасы + Долгосрочная дебиторская задолженность + НДС +

+ Прочие оборотные активы – Расходы будущих периодов

7

или стр. 1210 + стр. 1220 + стр. 1260 – стр. 12605.

4. Трудно реализуемые активы (А4) – статьи раздела I актива баланса – Внеоборотные активы.

А4 = Внеоборотные активы или стр. 1100.

Пассивы баланса группируются по степени срочности их оплаты:

1. Наиболее срочные обязательства (П1) – к ним относится кредитор-

ская задолженность.

П1 = Кредиторская задолженность или стр. 1520.

2. Краткосрочные обязательства (П2) – это краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 меся-

цев после отчетной даты.

П2 = Краткосрочные заемные средства + Оценочные обязательства +

Прочие краткосрочные обязательства или стр. 1510 + стр. 1540 + стр. 1550.

3. Долгосрочные обязательства (ПЗ) – это долгосрочные заемные кре-

диты и прочие долгосрочные пассивы – статьи баланса, относящиеся к разде-

лу IV «Долгосрочные обязательства».

П3 = Долгосрочные обязательства или стр. 1400.

4. Постоянные (устойчивые) пассивы (П4) – это статьи раздела III ба-

ланса «Капитал и резервы» и отдельные статьи раздела V баланса, не вошед-

шие в предыдущие группы: «Доходы будущих периодов» и «Резервы пред-

стоящих расходов».

П4 = Капитал и резервы (собственный капитал организации) + Доходы будущих периодов – Расходы будущих периодов

или стр. 1300 + стр. 1530 – стр. 12605.

8

Для определения ликвидности баланса следует сопоставить итоги при-

веденных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1; А2 ≥ П2; A3 ≥ ПЗ; А4 ≤ П4.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

1) текущую ликвидность (ТЛ), которая свидетельствует о платежеспо-

собности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени:

ТЛ = (А1 + А2) − (П1 + П2),

т.е. соблюдается неравенство А1+А2 ˃ П1+П2; 2) перспективную ликвидность (ПЛ) – это прогноз платежеспособности

организации на более длительный срок. Она будет обеспечена при условии,

что поступления денежных средств с учетом имеющихся материально-

производственных запасов и долгосрочной дебиторской задолженности пре-

высят все внешние обязательства:

А1+А2+А3 ˃ П1+П2+П3.

1.2. Оценка финансовой устойчивости организации

На финансовую устойчивость влияют многие факторы, оценить кото-

рые напрямую невозможно. Многие зарубежные аналитики используют экс-

пертные оценки через определение количества баллов.

В качестве рассматриваемых показателей, характеризующих финансо-

вую устойчивость организации, применяются следующие коэффициенты: 1) сводный (общий) коэффициент платежеспособности (Ксп):

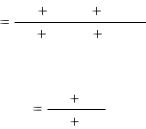

А1 0,5А2 0,3А3 КСП П1 0,5П2 0,3П3

2) коэффициент быстрой ликвидности (Кбл):

А1 А2 Кбл П1 П 2

9

3) коэффициент текущей ликвидности (Ктл):

Кт л |

А1 А2 А3 |

|

|

||

П1 П 2 |

||

|

4) коэффициент обеспеченности собственными оборотными средствами (Ксос):

П 4 А4 Ксос А1 А2 А3

5) коэффициент финансовой устойчивости (Кфу):

П 4 П3 Кфу Валюта баланса

Баллы значений коэффициентов определяются согласно табл. 1.1.

Таблица 1.1

Распределение организаций по типам (группам)

финансовой устойчивости

Наименование |

Тип финансовой устойчивости (среднее значение) |

||||||||||||||||||||||||||||||||||||||||||||

показателя |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

сумма баллов |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

I |

|

|

|

II |

|

|

|

III |

|

|

IV |

|

|

|

|

V |

|

|

|

|

VI |

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

|

2 |

|

|

3 |

|

|

|

4 |

|

|

|

5 |

|

|

|

6 |

|

|

|

|

7 |

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

Сводный |

коэффициент |

|

1,0 |

|

|

|

0,9 |

|

|

|

0,8 |

|

|

|

0,7 |

|

|

|

0,6 |

|

|

0,5 |

|

|

|||||||||||||||||||||

платежеспособности |

25 |

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

15 |

|

|

|

10 |

|

|

|

5 |

|

|

|

|

0 |

|

|

|

||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

Коэффициент |

быстрой |

1,5 |

|

|

1,4 |

|

|

|

1,3 |

|

|

|

1,2 |

|

|

|

1,1 |

|

|

|

1,0 |

|

|

||||||||||||||||||||||

ликвидности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

20 |

|

|

16 |

|

|

|

12 |

|

|

|

8 |

|

|

|

4 |

|

|

|

|

0 |

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

Коэффициент |

текущей |

2,1 |

|

1,9 |

|

|

|

1,7 |

|

|

|

1,5 |

|

|

|

1,3 |

|

|

|

1,1 |

|

|

|||||||||||||||||||||||

ликвидности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

18 |

|

|

15 |

|

|

|

12 |

|

|

|

9 |

|

|

|

6 |

|

|

|

|

0 |

|

|

|

|||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициент |

обеспе- |

0,2 |

|

0,17 |

|

0,14 |

|

0,11 |

|

0,08 |

|

0,06 |

|

||||||||||||||||||||||||||||||||

ченности |

собственными |

|

|

|

|

|

|

||||||||||||||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

20 |

|

|

16 |

|

|

|

12 |

|

|

|

8 |

|

|

|

4 |

|

|

|

|

0 |

|

|

|

||||||||||||||||||||||

оборотными средствами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||||||

Коэффициент |

финансо- |

0,6 |

|

0,55 |

|

0,5 |

|

|

|

0,45 |

|

0,4 |

|

|

0,35 |

|

|||||||||||||||||||||||||||||

вой устойчивости |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

17 |

|

|

14 |

|

|

|

11 |

|

|

|

8 |

|

|

|

5 |

|

|

|

|

0 |

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||

Итого баллов |

|

100 |

|

|

81 |

|

|

|

62 |

|

|

|

43 |

|

|

|

24 |

|

|

0 |

|

|

|

||||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В зависимости от количества баллов определяется тип финансового со-

стояния организации:

10

I – финансово-устойчивая и платежеспособная организация (сумма баллов = 85−100);

II – нормальная устойчивость, возможны эпизодические задержки

(краткосрочные) в платежах (сумма баллов = 70−84);

III – развитие неустойчивого финансового состояния организации, уве-

личение частоты и времени просрочки платежей (сумма баллов = 50−69);

IV – хронические финансовая неустойчивость и платежеспособность организации (сумма баллов = 30−49);

V – кризисное финансовое состояние организации (сумма баллов = =11−29);

VI – прекращение производственной деятельности организации (бан-

кротство) (сумма баллов < 10).

2. Задания

Задание 1. Используя индивидуальные исходные данные, сгруппируй-

те активы по степени ликвидности, а пассивы – по срочности погашения и оцените ликвидность и платежеспособность организации (табл. 1.2).

Таблица 1.2

Агрегированный баланс для анализа ликвидности и платежеспособности организации (тыс. р.)

|

На на- |

На ко- |

|

На на- |

На ко- |

Платежный из- |

||

|

|

лишек или не- |

||||||

Активы |

чало |

нец пе- |

Пассивы |

чало |

нец пе- |

|||

достаток (+, −) |

||||||||

|

периода |

риода |

|

периода |

риода |

|||

|

|

|

|

|||||

|

|

7=2−5 |

8=3−6 |

|||||

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

|

|

|

|

|

|

|

|

А1 |

|

|

П1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А2 |

|

|

П2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А3 |

|

|

П3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

А4 |

|

|

П4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оценка ликвидности и платежеспособности организации производится

по соотношениям значений активов и пассивов бухгалтерского баланса.