2_KF_Tema2_Organizatsia_upravlenia

.pdfБухгалтерская отчетность

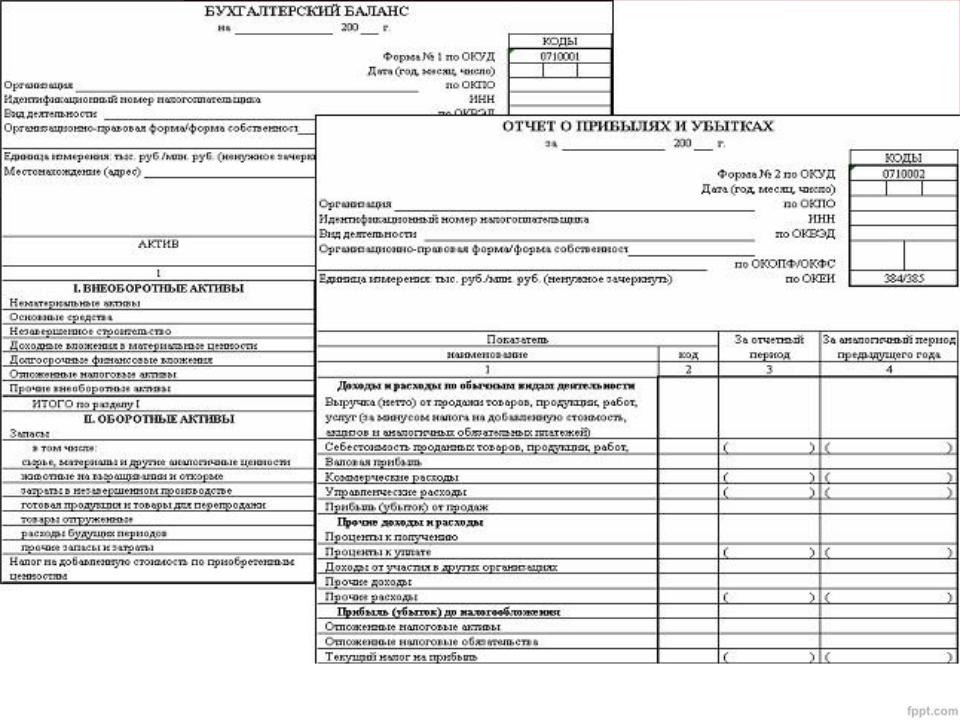

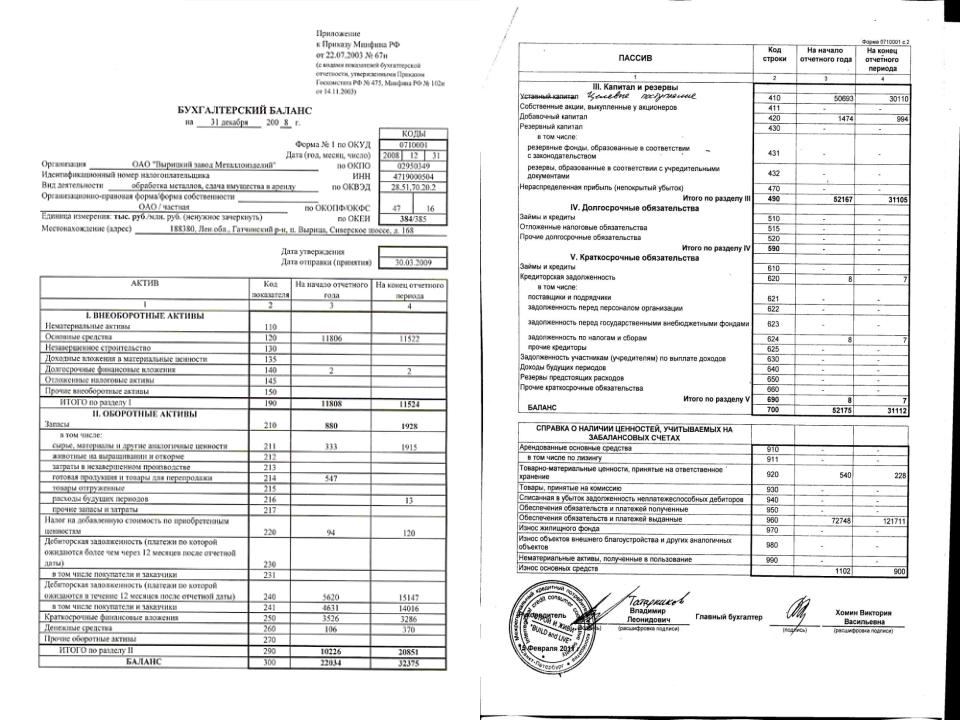

Бухгалтерский баланс,

Отчет о финансовых результатах

Приложения к ним (отчет о движении капитала, отчет о движении денежных средств, отчет о целевом использовании средств, пояснительная записка

Консолидированная финансовая отчетность

Основные понятия (глоссарий)

Консолидированная финансовая отчетность

финансовая отчётность группы взаимосвязанных организаций, рассматриваемых как единое хозяйственное образование. Она характеризует имущественное и финансовое положение группы на отчётную дату, а также финансовые результаты её деятельности за отчётный период. Характерная особенность консолидированной отчётности группы — активы, обязательства, доходы и расходы двух или нескольких юридически самостоятельных единиц объединяют в отдельную систему финансовых отчётов. Впервые консолидированная отчётность появилась в 1903 году и сейчас её составляют практически все холдинги и группы компаний . Консолидированная финансовая отчётность состоит из консолидированного бухгалтерского баланса, отчёта о прибылях и убытках, отчёта об изменении капитала, отчёта о движении денежных средств, а также примечаний к ним. http://ru.wikipedia.org/wiki/%CA%EE%ED%F1%EE%EB%E8%E4%E8%F0%EE%E2%E0 %ED%ED%E0%FF_%F4%E8%ED%E0%ED%F1%EE%E2%E0%FF_%EE%F2%F7%B8%F2% ED%EE%F1%F2%FC

Консолидированная финансовая отчетность: стандарты составления

РСБУ

Российские

стандарты

Бухгалтерского

учета

«Положение о консолидированной отчётности» (утв. Банком России 30.07.2002 № 191-П) (ред. от 09.07.2007) (Зарегистрировано в Минюсте РФ 11.10.2002

№3857)Приказ Минфина РФ от 18.01.1996

№5 «О сводной бухгалтерской отчётности

организаций за 1995 год» (вместе с «Указаниями по составлению федеральными министерствами и другими федеральными органами исполнительной власти Российской Федерации сводной годовой бухгалтерской отчётности за 1995 год»)

МСФО

IFRS англ.

International

Financial

Reporting

Standards

IAS 27 «Консолидированная и отдельная финансовая отчётность» (англ. Consolidated and Separate Financial Statements).

IFRS 3 «Объединения бизнеса» (англ. Business Combinations).

US GAAP

Generally

Accepted

Accounting

Principles, GAAP

FAS 94 «Консолидация всех дочерних предприятий» (англ. Consolidation of All Majority-owned Subsidiaries), октябрь 1987. FAS 141 «Объединения бизнеса»

(англ. Business Combinations), июнь 2001;

APB Opinion No. 16 «Объединения бизнеса»

(англ. Business Combinations).

Пользователи корпоративной финансовой отчетности

Внешние

Внутренние

|

используют |

Фин.отчетность |

финансовую |

предоставляется |

отчетность для |

в обязательном |

последующей ее |

порядке |

обработки и |

|

применения |

Внутренние пользователи

Акционеры

Менеджеры

работники

организации

Внешние пользователи (которым отчетность предоставляется обязательно)

налоговые

службы

органы

статистики

аудиторские

фирмы

Внешние пользователи (которые используют информацию фин.отчетности)

профсоюзы

информационные и консультационные фирмы

пресса и информационные агентства

торгово-производственные ассоциации

комиссия по ценным бумагам и фондовому рынку

партнеры: дочерние фирмы, инвесторы, контрагенты

Финансовая отчетность

•Стандартизированная и подтвержденная независимыми аудиторами финансовая отчетность остается единственным доступным

В начало

стороннему инвестору (не инсайдеру) источником информации о финансовом и имущественном положении и результативности финансовохозяйственной деятельности субъектов хозяйствования.