Таблица 5 — Бухгалтерский баланс на 01.03.20__г.

|

Активы |

|

Сумма |

|

Пассивы |

Сумма |

|

|

|

|

|

|

|

|

|

|

I. Внеоборотные активы |

|

|

|

III. Капитал и резервы |

|

|

|

Основные средства |

|

115 000 |

|

Уставной капитал |

122 520 |

|

|

Итого по разделу I |

|

115 000 |

|

Итого по разделуIII |

122 520 |

|

|

II. Оборотные активы |

|

|

|

IV. Долгосрочные обязательства |

|

|

|

|

|

|

|

|

||

|

Запасы |

|

21 920 |

|

V. Краткосрочные обязательства |

|

|

|

|

|

|

|

|||

|

Денежные средства |

|

1 500 |

|

Кредиторская задолженность |

15 900 |

|

|

|

|

|

|

|

|

|

|

Итого по разделу II |

|

23 420 |

|

Итого по разделуV |

15 900 |

|

|

|

|

|

|

|

|

|

|

БАЛАНС |

|

138 420 |

|

БАЛАНС |

138 420 |

|

|

|

|

|

|

|

|

|

1.5 Техника и форма бухгалтерского учета

Под техникой бухгалтерского учета понимается способ его ведения, т.е. регистрации учетной информации, которая осуществляется вручную или с использованием средств автоматизации. Для этой цели разработаны учетные регистры.

По внешнему виду они подразделяются на карточки, свободные листы и книги, а по содержанию — на регистры аналитического, синтетического учета и комбинированные.

Карточки предназначены для аналитического учета основных средств (инвентарные карточки), материальных ценностей по местам их хранения (карточки складского учета материалов).

На их основе бухгалтерия создает картотеку основных средств, а материально ответственные лица— картотеку материалов, запчастей, готовой продукции.

Свободные листы — учетные регистры большого формата с большим количеством сведений. Они предназначены для синтетического и аналитического учета и выполняют роль комбинированных регистров. К ним относятся журналы-ордера, ведомости. Они удобны в использовании и являются самым распространенным видом учетных регистров.

Книги представляют собой сброшюрованные свободные листы определенного формата и графления. Так, например, обязательно ведется кассовая и главная книга. Ее листы пронумерованы, прошнурованы и скреплены печатью.

Записи в учетных регистрах должны вестись аккуратно, на каждой строке. Нельзя делать записи над строками и между ними. Подчистки и неоговоренные исправления не допускаются. Исправление ошибки оговаривается и подтверждается: в документах — подписями лиц, подписавших документ, в учетных регистрах — подписью лица, делающего исправления.

Выделяют следующие способы исправления в учетных записях:

Корректурный способ — применяется в тех случаях, когда ошибка не затрагивает корреспонденции счетов или она была обнаружена до составления баланса и не отразилась на итогах учетных записей. Сущность данного метода состоит в том, что ошибочный текст или сумму зачеркивают и сверху пишут правильный текст или сумму.

Например, вместо 400 рублей была занесена сумма 4000.

4000 |

Неверное исправление |

400 |

Верное исправление |

4000 |

|

Способ дополнительных проводок— применяется в тех случаях, когда в бухгалтерской проводке и в учетном регистре указана правильная корреспонденция счетов, но уменьшена сумма операции. Для исправления ошибки делают новую проводку на недостающую сумму.

Например, вместо проводки Дт10/К60 — 400 рублей записана операция Дт10/К60 — 40. Для исправления ошибки записывается дополнительная проводка Дт10/К60 — 360.

Способ «красное сторно» — применяется в случаях, когда указана неправильная корреспонденция счетов или завышена сумма операции. Сущность данного метода в том, что вначале повторяется та же корреспонденция счетов, но сумма показывается красным, эти суммы вычитаются при подсчете итогов по разделу. После этого составляется новая проводка с правильной корреспонденцией счетов. Вместо выделения красным цветом сторнируемые проводки можно оформлять скобками.

Например, получены материалы по предоплате на сумму 1500 рублей. Составлена проводка Дт08/К60 — 1500 (вместо Дт10/Кт60). Исправление:

Дт08/К60 — (1500) сторнирование неправильной проводки

Дт10/К60 — 1500 запись правильной проводки

Под формой бухгалтерского учетапонимается совокуп-

ность различных учетных регистров с установленным порядком и способом записи в них. В настоящее время распространены следующие формы бухгалтерского учета.

Мемориально-ордерная форма — по данным первичных или накопительных документов составляют мемориальные ордера, которые записываются в регистрационный журнал и затем в главную книгу. Полная схема документооборота приведена на рисунке 10.

|

Первичные и сводные документы |

|

Кассовая книга |

Мемориальные ордера |

|

Журнал регистраций |

Главная книга |

Регистры аналитического |

|

|

учета |

Оборотная ведомость |

|

Оборотная ведомость |

по синтетическим счетам |

|

по аналитическим счетам |

|

|

|

Бухгалтерский баланс и др. отчетные формы

Рисунок 10 — Схема документооборота при мемориально-ордерной форме бухгалтерского учета

Достоинства мемориально-ордерной формы бухгалтерского учета:

·строгая последовательность учетного процесса, простота

идоступность учетной техники;

·легко осуществить разделение учетной работы между квалифицированными и неквалифицированными работниками.

Недостатки:

·трудоемкость учета, вызываемая многократным дублированием одних и тех же записей(в мемориальном ордере, регистрационном журнале, аналитических и синтетических регистрах);

·отрыв аналитического учета от синтетического, громоздкость аналитического учета.

Журнально-ордерная форма

Журналы-ордера (Ж-О) представляют собой свободные листы большого формата со значительным количеством реквизитов. Открываются они на месяц на отдельный синтетический счет или группу синтетических счетов. Записи в Ж-О производятся ежедневно непосредственно с первичных документов. В Ж-О производятся только кредитовые записи того синтетического счета, операции которого учитываются в данном журнале. Месячные итоги каждого Ж-О показывают общую сумму кредитового оборота счета и суммы дебетовых оборотов каждого корреспондирующего с ним счета.

Месячные итоги Ж-О записывают в Главную книгу. Кредитовый оборот переносят в Главную книгу из соответствующего журнала, а обороты по дебету записывают в книгу из разных Ж-О по корреспондирующим счетам. Ж-О и Главная книга взаимно дополняют друг друга. В Ж-О дается расшифровка кредитового оборота синтетического счета, а в Главной книге — расшифровка дебетового оборота этого же счета (см. рис. 11).

Полную форму чаще всего используют крупные предприятия. Она состоит из 16 журналов-ордеров, 18 вспомогательных ведомостей и 15 разработанных таблиц. Сокращенную форму, которая состоит из 8 журналов-ордеров, 6 ведомостей и 3 разработочных таблиц, используют средние и мелкие предприятия.

Первичные и сводные документы

Кассовая книга |

Журналы-ордера |

Накопительные и |

|

|

группировочные |

|

|

ведомости |

|

Главная книга |

|

|

Бухгалтерский баланс |

Регистры |

|

аналитического учета |

|

|

и др. формы отчетности |

|

Оборотная ведомость по аналитическим счетам

Рисунок 11 — Схема документооборота при журнально-ордерной форме бухгалтерского учета

Достоинства: применение этой формы значительно уменьшает трудоемкость учета.

Недостатки: сложность и громоздкость построения Ж, -О ориентированных на ручное заполнение данных и затрудняющих механизацию учета.

Журнал-Главная — разновидность мемориально-ордерной формы ведения бухгалтерского учета. Основным учетным регистром является регистр Журнал-Главная, в который заносятся хозяйственные операции с первичных документов. В ЖурналеГлавной происходит вся обработка, подсчет оборотов и конечных сальдо по всем счетам, бухгалтерский баланс и отчетность составляются на основе данных этого регистра.

Главным недостатком этой формы является громоздкость основного регистра.

Упрощенная форма учета применяется на малых и средних предприятиях. Согласно Федеральному закону от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации» (ред. от 27.12.2009) под субъектами малого и сред-

него предпринимательства понимаются потребительские кооперативы, коммерческие организации и индивидуальные предприниматели, соответствующие следующим условиям:

·в уставном капитале доля участия Российской Федерации, субъектов Российской Федерации, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25 процентов, доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25 процентов;

·средняя численность работников за предшествующий календарный год не превышает250 человек для средних предприятий, 100 человек для малых предприятий, 15 человек для микропредприятий;

·выручка от реализации товаров(работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не превышает предельные значения, установленные Правительством Российской Федерации для каждой категории субъектов малого и среднего предпринимательства (микропредприятия — 60 млн рублей, малые предприятия — 400 млн рублей, средние предприятия — 1000 млн рублей с 1 января 2008 года).

Согласно «Типовым рекомендациям по организации учета для субъектов малого предпринимательства» от 21.12.98 при упрощенной форме ведется только два регистра: книга учета хозяйственных операций и ведомости В-1÷В-9.

Простая форма учета применяется организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения. Эта система предусматривает ведение учета без двойной записи на счетах. Основным учетным регист-

ром является Книга учета доходов и расходов.

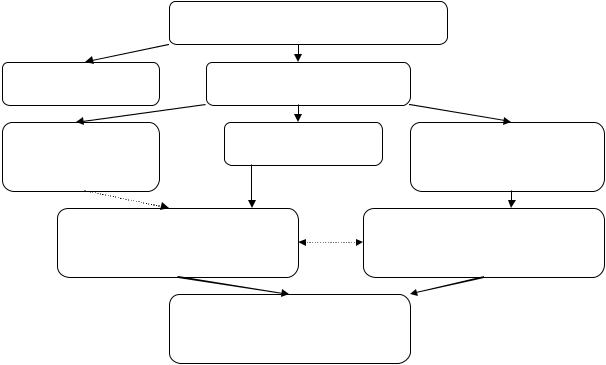

Автоматизированная форма учета — применяется с ис-

пользованием ЭВМ. Порядок обработки информации представлен на рисунке 12.

Хозяйственные операции

Первичные документы |

Устройство регистрации |

|

информации |

Устройство ручного переноса данных

на машинные носители

База постоянных и переменных данных

Отчетные и справочные машинограммы и видеограммы

Рисунок 12 — Схема документооборота при автоматизированной форме бухгалтерского учета