отчёт по рцб

.docx|

Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Московский государственный технический университет им. Н.Э. Баумана» _________________________________________________

ОТЧЕТ о выполнении лабораторных работ

Дисциплина <Биржевая торговля в сети интернет>

Студент гр. ИБМ 5-72 Никонорова Е.А. (Фамилия, И.О.)

Преподаватель Селюков В.К. (Фамилия, И.О.)

«Зачтено» _________________________________ (Баллы, дата, подпись преподавателя)

|

Расчётная часть отчёта по модулю.

Рассмотрен

гипотетический пример управления

инвестиционным портфелем в течение 10

рабочих дней. В ходе управления портфелем

с целью повышения его рыночной стоимости

проводятся финансовые операции с акциями

(открываются и закрываются позиции на

рынке). Ежедневно в конце торговой сессии

фиксируется стоимость портфеля, и таким

образом формируется статистический

ряд

.

.

Формирование

исходных данных для анализа.

В табл. 1 на основе зафиксированного

ряда ежедневных стоимостей портфеля

акций

для каждого i-го

торгового дня рассчитаны: прибыль/убыток

для каждого i-го

торгового дня рассчитаны: прибыль/убыток

,

доходность операции

,

доходность операции

,

прибыль нарастающим итогом (кумулятивная

прибыль

,

прибыль нарастающим итогом (кумулятивная

прибыль

).

Эти параметры используются в качестве

исходных данных для анализа эффективности

управления инвестиционным портфелем,

а также для оценки уровня принимаемого

инвестором риска. Полученные результаты

расчётов представлены также графически

(рис. 1 −

3).

).

Эти параметры используются в качестве

исходных данных для анализа эффективности

управления инвестиционным портфелем,

а также для оценки уровня принимаемого

инвестором риска. Полученные результаты

расчётов представлены также графически

(рис. 1 −

3).

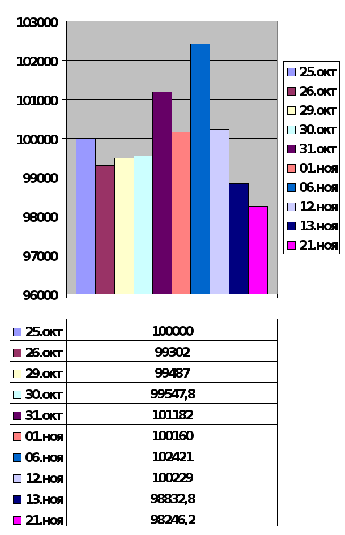

Таблица 1

Результаты финансовых операций первых двух месяцев управления портфелем акций

|

Номер торгового дня, i |

Стоимость портфеля

руб. |

Прибыль за день

|

Доходность за день

|

Кумулятивная прибыль

руб. |

|

1 |

100000 |

0 |

0 |

0 |

|

2 |

99302 |

-698 |

-0,7 |

-518 |

|

3 |

99487 |

185 |

0,19 |

417,9 |

|

4 |

99547,8 |

60,8 |

0,56 |

-63,68 |

|

5 |

101182 |

1634,2 |

1,64 |

3268,3 |

|

6 |

100160 |

-1022 |

-1,01 |

-1297,57 |

|

7 |

102421 |

2261 |

2,26 |

2766,72 |

|

8 |

100229 |

-2192 |

-2,14 |

-2327,51 |

|

9 |

98832,8 |

-1396,2 |

-1,39 |

-1887,82 |

|

10 |

98246,2 |

-586,6 |

-0,59 |

242,97 |

,

,

,

,

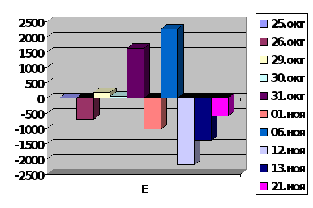

Оценка уровня

принимаемого риска.

Как было отмечено выше, в течение первого

этапа (первого месяца) управления

инвестиционным портфелем уровень

принимаемого риска

должен

соответствовать следующему значению:

должен

соответствовать следующему значению:

Для выполнения этого условия необходимо, чтобы в течение этого срока количество торговых дней с убытком, превышающим 2000 руб., составляло 1-2. Анализ рис. 2 показывает, что количество таких убыточных дней равно 1. Следовательно, принимаемый уровень риска в течение 10 дней торгов можно считать оптимальным.

Рис. 1. Ежедневная стоимость портфеля акций

Рис. 2. Ежедневное значение прибыли/убытка

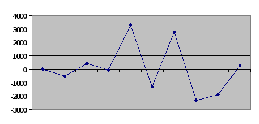

Далее следует

оценить величину оборотного капитала

на второй месяц управления инвестиционным

портфелем и рассчитать уровень допустимого

риска. Анализ рис. 8 показывает, что за

первый месяц инвестиций получена

прибыль, примерно равная 3000 руб.

Следовательно, величина оборотного

капитала может быть увеличена до 23000

руб., что в свою очередь позволяет

увеличить уровень принимаемого риска

до 2300 руб.

до 2300 руб.

Рис. 3. Кумулятивная прибыль

Анализ рис. 3 показывает, что в течение второго месяца управления портфелем количество торговых дней с убытком, превышающим 2000 руб., составило 2. Это говорит о том, что принимаемый уровень риска в течение второго месяца торгов можно также считать оптимальным.

Оценка эффективности

управления инвестиционным портфелем.

На первом этапе оценивается итоговая

(кумулятивная) прибыль/убыток на момент

окончания управления портфелем (например,

на 11-й торговый день)

.

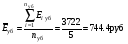

Анализ табл. 1 и рис. 3 показывает, что на

11-й торговый день итоговая прибыль по

портфелю составила 242.99

руб. Проверяется выполнение неравенства

(3):

.

Анализ табл. 1 и рис. 3 показывает, что на

11-й торговый день итоговая прибыль по

портфелю составила 242.99

руб. Проверяется выполнение неравенства

(3):

Неравенство (3) выполняется, т.е. управление инвестиционным портфелем можно признать удовлетворительным.

На втором этапе оценки эффективности, используя статистические данные, представленные в табл. 1, рассчитываются следующие показатели:

количество прибыльных

дней

в течение торгового периода, состоящего

из

в течение торгового периода, состоящего

из

дней.

дней.

;

;

количество убыточных

дней

в течение торгового периода, состоящего

из

в течение торгового периода, состоящего

из

дней;

дней;

;

;

средняя прибыль,

приходящаяся на один прибыльный день

.

.

;

;

средний убыток,

приходящийся на один убыточный день

.

.

;

;

"Показатель

эффективности"

.

.

.

.

Анализ рассчитанных показателей позволяет сделать вывод о том, что с точки зрения полученной доходности, проведённые операции на рынке ценных бумаг были вполне успешными.

На

третьем этапе оценки эффективности,

используя статистические данные,

представленные в табл. 1, и в соответствии

с выражениями (1) и (2) вычисляются значения

и

и

.

.

;

;

.

.

Затем вычисляются

и

и

.

.

;

;

.

.

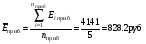

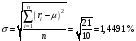

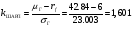

На основании выражения (4) рассчитывается коэффициент Шарпа.

.

.

Анализ полученного результата показывает, что в течение данного срокаинвестор управлял портфелем вполне удовлетворительно. На каждый пункт риска он получал 1,601 пункта дохода в годовом исчислении.

Литература

Основная учебная литература

1. Селюков В. К. Рынок ценных бумаг: Учебник – М.: РосНОУ, 2008. – 416 с.

2. Селюков В. К. Анализ рынка ценных бумаг: Учеб. пособие. − М.: Изд-во МГТУ им. Н.Э. Баумана, 2008. − 92 с.

3. Селюков В. К., Сорокин И. Ю., Сафонов А. А. Методические указания к лабораторной работе № 3 по дисциплине "Рынок ценных бумаг". − М.: Изд-во МГТУ им. Н.Э. Баумана, 2006. − 47 с.

4. Грант К. Л. Управление рисками в трейдинге: Как повысить прибыльность с помощью контроля над рисками/Пер. с англ. − М.: Мир, 2005. − 349 с.

Дополнительная учебная литература и электронные ресурсы

5. Рынок ценных бумаг: Теория и практика: Учебник / Под ред. В.А. Галанова. − М.: Финансы и статистика, 2008. − 752 с.

6. Колби Р. Энциклопедия технических индикаторов рынка: Пер. с англ. М.: Альпина Бизнес Букс, 2004. − 837 с.

7. Швагер Д. Технический анализ: Полный курс: Пер. с англ. М.: Альпина Паблишер, 2003. − 806 с.

8. Твардовский В.В., Паршиков С.В. Секреты биржевой торговли: Торговля акциями на фондовых биржах. М.: Альпина Бизнес Букс, 2004. − 530 с.

9. Российский фондовый рынок 2011. События и факты. М.: Изд. НАУФОР, 2012. − 108 с.

10. Салобуто Н. В. Трейдинг: торговые системы и методы. С-Пб.: Изд. Питер, 2010. − 336 с.

11. http://www.alor.ru (официальный сайт группы компаний АЛОР).

12. http://www.finam.ru (официальный сайт компании ФИНАМ).

13. http://www.rbc.ru (официальный сайт компании РБК).

14. http://www.alpari.ru (официальный сайт компании АЛЬПАРИ).