Е. Дерюгина, А. Пономаренко

Монетарный индикатор инфляционных рисков: модель переключения режимов*

Вработе анализируется взаимосвязь динамики монетарных показателей

ивероятности значительных колебаний инфляции. С этой целью в 15 странах с формирующимся рынком идентифицируются периоды перехода в режим высокой инфляции. На основе полученных результатов оценены панельные модели, отражающие взаимосвязь темпов роста денежной массы и вероятности такого перехода. На базе оцененных моделей рассчитана условная вероятность перехода в режим высокой инфляции для российской экономики, что можно рассматривать как индикатор монетарных инфляционных рисков.

Ключевые слова: денежные агрегаты, инфляция, страны с формирующимся рынком.

JEL: C53, E31.

Поскольку основная задача центральных банков — поддерживать стабильность цен, для них важно выявить роль монетарных факторов

вформировании инфляционных процессов. Именно инфляционная динамика, обусловленная монетарными факторами, как правило, имеет наиболее долгосрочный характер и предположительно наиболее чувствительна к действиям центрального банка. В этой ситуации для эффективной реализации денежно-кредитной политики необходимо анализировать динамику денежных показателей, однако методы анализа в мировой практике могут различаться1.

Встранах с формирующимся рынком идентифицировать инфляционные риски на основе динамики денежных агрегатов особенно непросто. Из-за развития и трансформации финансового сектора экономики, значительных колебаний факторов, определяющих спрос на деньги, а также в силу существенной роли немонетарных факторов

вдинамике ИПЦ в России нет безусловного соответствия между темпами роста отдельных денежных агрегатов и показателями инфляции. В связи с этим методология учета динамики денежной массы при оценке инфляционных рисков обычно основана на анализе наиболее значительных и наименее волатильных компонентов инфляции. В данной работе рассматривается один из возможных методов.

Дерюгина Елена Борисовна (deb@cbr.ru), главный исследователь Департамента исследований и информации Банка России; Пономаренко Алексей Алексеевич (paa11@cbr.ru), главный исследователь Департамента исследований и информа ции Банка России (Москва).

* Мнение авторов может не совпадать с официальной позицией Банка России. Авторы выражают благодарность участникам совместного семинара ЕЦБ и Банка России за ценные замечания и предложения, а также С. Ахлебинину за помощь при проведении исследования.

1 Подробнее о методах монетарного анализа и его роли в денежно-кредитной политике центрального банка см.: Papademos, Stark, 2010.

«Вопросы экономики», № 9, 2013 |

119 |

Е. Дерюгина, А. Пономаренко

Основные методологические подходы к оценке монетарных рисков инфляции

Монетарные показатели широко используют при моделировании инфляции, в том числе и применительно к российской экономике.

Так, в рамках одного из наиболее теоретически фундированных и распространенных на практике подходов к спецификации модели инфляции, основанной на денежных показателях, используется функция спроса на деньги. Важная особенность подобных моделей в том, что индикатор монетарного инфляционного давления оценивают при сопоставлении динамики фактической денежной массы и макроэкономических индикаторов, отражающих потребность экономики в деньгах. В частности, долгосрочное соотношение спроса на деньги может быть основой VECM-модели (Korhonen, Mehrotra, 2010) или использовать-

ся для расчета показателя избыточной денежной массы (монетарного разрыва) с последующим его включением в модель инфляции наряду с другими объясняющими переменными (Oomes, Ohnsorge, 2005).

Но оценка функции спроса на деньги (особенно в стране с формирующимся рынком) — нетривиальная задача. Стабильность долго срочного соотношения спроса на деньги, которая служит условием применимости упомянутых выше моделей, может нарушаться вследствие, например, быстрых изменений в финансовом секторе российской экономики. В связи с этим, из соображений практической целесообразности, в монетарные модели инфляции в России зачастую включают темпы роста денежной массы в качестве индикатора инфляционного давления (Beck, Barnard, 2009; Катаранова, 2010).

Можно предположить, что связь между краткосрочными колебаниями темпов роста денежной массы и инфляцией не в полной мере отражает характер зависимости между монетарными и ценовыми индикаторами, которая, как правило, проявляется в низкочастотных компонентах динамики этих показателей (Papademos, Stark, 2010). С учетом этого предпочтительнее моделировать колебания инфляции, усредненные на более длительном временном интервале (Ponomarenko et al., 2012). Однако для реализации указанного подхода необходимы достаточно длинные временные ряды, что в российских условиях может быть проблематичным. Выявить связь низкочастотного характера между денежной массой и инфляцией можно при идентификации общей компоненты в динамике широкого спектра монетарных и ценовых показателей (Deryugina, Ponomarenko, 2013). Однако при практичес кой интерпретации результатов, полученных на основе такой модели, могут возникнуть трудности.

Мы используем подход к идентификации монетарных рисков инфляции, подразумевающий нелинейный характер взаимосвязи рос та денежной массы и инфляции. При этом данный подход (хотя бы в силу нестандартности спецификации модели) не может считаться полноценной альтернативой вышеуказанным методам. Скорее, его можно использовать как дополнение к более традиционным моделям, что позволяет обеспечить разносторонность проводимого анализа и достоверность получаемых результатов.

120 |

«Вопросы экономики», № 9, 2013 |

Монетарный индикатор инфляционных рисков: модель переключения режимов

Для иллюстрации предлагаемого подхода рассмотрим колебания годовых темпов роста ИПЦ и запаздывающих значений годовых темпов роста денежной массы (см. рис. 1). Их схожесть часто отмечают российские специалисты.

Широкая денежная масса (М2Х) и ИПЦ |

(годовые темпы прироста, %) |

Рис. 1

При сопоставлении темпов роста ИПЦ и денежного агрегата М2Х видно, что на протяжении последнего десятилетия каждому существенному ускорению инфляции предшествовало ускорение темпов роста денежной массы, происходившее примерно за пять кварталов ранее. Эта закономерность, несомненно, заслуживает внимания, однако для оценки текущих инфляционных рисков интерпретировать ее надо осторожно.

Во-первых, сонаправленность динамики инфляции и денежной массы в основном обусловлена совпадением пиков (наиболее значительных колебаний), а в более спокойные периоды взаимосвязь менее очевидна. Следовательно, использовать такого рода зависимость для прогнозирования незначительных колебаний инфляции не оправданно.

Во-вторых, на основе российских данных можно проанализировать лишь несколько эпизодов ускорения темпов инфляции и денежной массы, а этого недостаточно для эмпирической проверки рассматриваемой взаимосвязи. В нашей работе мы формализуем нелинейный подход к анализу монетарных рисков инфляции (направлен на выявление взаимосвязи значительных колебаний в динамике показателей), а также проведем эмпирическую оценку модели, используя панельные данные по ряду стран с формирующимся рынком.

В качестве методологической основы нашего исследования мы используем работу экспертов Европейского центрального банка (ЕЦБ) Дж. Амизано и Г. Фагана (Amisano, Fagan, 2010). Они исходили из того, что при низких темпах роста денежной массы и цен между двумя показателями не существует тесной линейной связи, однако переход к более высокой инфляции наблюдается именно в периоды высоких темпов роста денежной массы. Поэтому авторы не моделировали изменение количественного значения темпов роста цен, а различали

«Вопросы экономики», № 9, 2013 |

121 |

Е. Дерюгина, А. Пономаренко

периоды, в которых экономика находилась в режимах низкой или высокой инфляции. Мы будем действовать аналогичным образом.

Идентификация периодов режима высокой/низкой инфляции

На первом этапе исследования для 15 стран Центральной и Восточ ной Европы и СНГ на квартальной временной выборке2 с I квартала 2000 по II квартал 2012 г. проводилась идентификация периодов, когда экономика находилась в режиме высокой или низкой инфляции. Для этого динамический ряд натуральных логарифмов годовых темпов роста ИПЦ (π) в каждой из рассматриваемых стран моделировался с помощью авторегрессионной модели, содержащей дискретный марковский процесс (St ) с двумя режимами:

Таким образом, периоды, в которых коэффициент C принимает относительно более высокое (низкое) значение, можно интерпретировать как характеризующиеся режимом высокой (низкой) инфляции.

В соответствии с методологией, предложенной Амизано и Фаганом, оценивание модели проводилось c использованием байесовского подхода. По результатам оценивания была рассчитана вероятность нахож дения экономики в режиме высокой инфляции P(St = 1). Страны, где на нашей временной выборке P(St = 1) принимало значение как меньше 0,3, так и больше 0,7 (были выявлены периоды с явно отличающейся инфляционной динамикой), рассматривались как характеризующиеся наличием переключения между инфляционными режимами. Для таких стран отрезки времени, на которых P(St = 1) принимало значение больше 0,5, считались периодами режима высокой инфляции. В результате в 6 странах из 15 были выявлены переключения между инфляционными режимами (см. табл. 1).

Т а б л и ц а 1

Идентифицированные периоды режима высокой инфляции

Армения: — нет

Болгария: — нет

Венгрия:

III кв. 2000 — III кв. 2001; I—III кв. 2004;

IV кв. 2006 — III кв. 2007; IV кв. 2009

Казахстан: I—IV кв. 2008

Киргизская Республика: IV кв. 2007 — IV кв. 2008

Латвия: — нет

Латвия: — нет

Литва: — нет

Литва: — нет

Македония: III кв. 2000; I—III кв. 2008

Польша: — нет

Польша: — нет

Россия:

I—III кв. 2001;

IV кв. 2004 — II кв. 2005; III кв. 2007 — III кв. 2008; IV кв. 2010 — II кв. 2011

Румыния: — нет

Румыния: — нет

Сербия: — нет

Сербия: — нет

Украина: — нет

Украина: — нет

Хорватия:

III кв. 2000 — I кв. 2001;  I—IV кв. 2008

I—IV кв. 2008

Чехия: — нет

Чехия: — нет

2 В качестве источника данных в исследовании использована база данных МВФ (IFS).

122 |

«Вопросы экономики», № 9, 2013 |

Монетарный индикатор инфляционных рисков: модель переключения режимов

На основе полученных оценок определяли бинарную переменную d, принимающую значения 1 в периоды высокой инфляции и 0 — в остальные периоды. Всем наблюдениям в странах, где не было выявлено переключение режимов, также присваивалось значение 03.

Оценка вероятности переключения инфляционного режима на базе монетарных показателей

На втором этапе исследования были оценены панельные пробит- модели, где зависимой переменной выступала бинарная переменная инфляционного режима (d), а объясняющей — монетарный индикатор (m). Оценивание проводилось на базе общей выборки из всех рассматриваемых стран в период с I квартала 2000 по II квартал 2012 г.

В качестве монетарного индикатора использован показатель годовых темпов роста широкой денежной массы4. Чтобы учесть изменения в равновесных значениях темпов роста денежной массы и обеспечить стационарность, мы включали в модель отклонение от тренда, рекурсивно рассчитанного с помощью фильтра Кристиано— Фитцджеральда5.

Спецификация пробит-моделей имеет вид: p(dit = 1) = Φ(b0 + b1mit–l + b2dit–1),

где Φ — оператор нормального распределения. Запаздывающая бинарная переменная (dt–1) введена для моделирования возможного несоответствия между вероятностью сохранения и изменения текущего инфляционного режима. Были оценены модели как допускающие такой эффект, так и не содержащие переменную dt–1. Учитывая, что динамика денежной массы выступает опережающим индикатором для инфляционных процессов, монетарный показатель включался в модель с лагом порядка l. После тестирования значений l от 1 до 8 мы пришли к выводу, что наиболее устойчивых результатов, статис тически значимых во всех спецификациях моделей, можно добиться при использовании монетарного показателя с лагом четыре квартала. Соответственно мы принимаем l = 4. В целом результаты, полученные

3 Формально инфляционный режим в странах, где не были выявлены его переключения, нельзя однозначно классифицировать как характеризующийся высокой или низкой инфля цией. Мы произвольно предположили, что эти страны находились в режиме низкой инфляции , поскольку в среднем темпы роста цен в них были ниже, чем в странах, где было идентифици ровано переключение режимов. В дальнейшем мы проверяем чувствительность полученных результатов к данному допущению, оценивая пробит-модели как на общей выборке, так и на выборке, состоящей только из стран с переключением режимов.

4 Мы также пытались использовать темпы роста сезонно сглаженной широкой денежной массы за 4, 6 или 8 кварталов. Результаты оценивания показали, что темпы роста денежной массы за четыре квартала оказались значимыми во всех спецификациях пробит-моделей.

5 Амизано и Фаган для этого используют иную процедуру — корректировку фактического прироста денежной массы с учетом среднего прироста скорости обращения денег и реального ВВП на длительных скользящих периодах. Применение такой процедуры на относительно короткой временной выборке, используемой в данном исследовании, не позволяет достичь желаемого результата.

«Вопросы экономики», № 9, 2013 |

123 |

Е. Дерюгина, А. Пономаренко

по итогам оценивания пробит-моделей, показывают, что для прогнозирования вероятности перехода экономики в режим высокой инфляции можно использовать монетарный показатель (см. табл. 2).

|

|

|

|

|

Т а б л и ц а 2 |

||

|

Результаты оценок панельных пробит-моделей |

||||||

|

|

|

|

|

|||

|

Оценки коэффициентов (тестовые статистики) |

||||||

|

|

|

|

|

|||

Коэффициент |

выборка: |

выборка: |

|||||

все страны |

страны с переключением режимов |

||||||

|

|||||||

|

модель (1) |

|

модель (2) |

модель (3) |

|

модель (4) |

|

|

|

|

|

|

|

|

|

b1 |

15,0 (2,5) |

|

20,9 (2,4) |

21,2 (3,2) |

|

23,7 (2,8) |

|

b2 |

|

|

2,6 (11,5) |

|

|

2,1 (8,4) |

|

b0 |

–1,4 (18,9) |

|

–2,1 (16,3) |

–0,8 (8,4) |

|

–1,5 (10) |

|

|

|

Характеристики моделей: |

|

|

|||

|

|

|

|

|

|||

McFadden R2 |

0,02 |

|

0,50 |

0,04 |

|

0,40 |

|

QPS |

0,15 |

|

0,07 |

0,33 |

|

0,18 |

|

LPS |

0,27 |

|

0,14 |

0,50 |

|

0,31 |

|

На основе оцененных моделей для каждого периода в нашей выборке можно определить условную вероятность перехода в режим высокой инфляции. Для проверки прогнозных качеств модели, а также упрощения интерпретации полученных результатов применим сигнальный подход (см.: Lo Duca, Peltonen, 2011). Предположим, что модель подает сигнал о переходе в режим высокой инфляции, если расчетная вероятность превышает некое пороговое значение. Тогда возможны следующие результаты использования модели (см. табл. 3).

|

|

Т а б л и ц а 3 |

|

Сигнальный подход |

|

|

|

|

|

Режим высокой инфляции |

Режим низкой инфляции |

|

|

|

Есть сигнал |

A |

B |

|

|

|

Нет сигнала |

C |

D |

|

|

|

В этом случае отношение C/(A+C) характеризует частоту ошибок I рода (не выявленные переходы к высокой инфляции), а отношение B/(B+D) — частоту ошибок II рода (ложные сигналы). Тогда показатель полезности модели (U) можно рассчитать как:

U = Min [θ,1 – θ] – L;

L = θ × C/(A+C) + (1 – θ) × B/(B+D),

где θ — параметр, отражающий предпочтения относительно допущения ошибок I и II рода. В нашем исследовании мы исходим из одинаковых предпочтений (θ = 0,5). Если данный индикатор принимает положительные значения, то модель можно считать полезной.

Еще один показатель прогнозных качеств модели — индика тор «шум—сигнал» (NtS) — характеризует соотношение «ложных»

124 |

«Вопросы экономики», № 9, 2013 |

Монетарный индикатор инфляционных рисков: модель переключения режимов

и «правильных» сигналов (чем меньше данное соотношение, тем полезнее модель):

NtS = (B/(B+D))/(A/(A+C)).

Мы рассчитали оптимальные пороговые значения для оцененных пробит-моделей6, обеспечивающие наибольшее значение показателя U на всей рассматриваемой выборке (см. табл. 4).

|

|

Т а б л и ц а 4 |

Оптимальные пороговые значения и показатели полезности моделей |

||

|

|

|

|

Модель (1) |

Модель (3) |

|

|

|

Пороговое значение |

0,08 |

0,24 |

U |

0,12 |

0,20 |

NtS |

0,65 |

0,32 |

Результаты сигнального анализа показывают, что при оптимизированных пороговых значениях использование оцененных моделей для прогнозирования перехода в режим высокой инфляции может дать положительный результат. На практике рассчитанные пороговые значения можно рассматривать как определенные ориентиры при оценке инфляционных рисков.

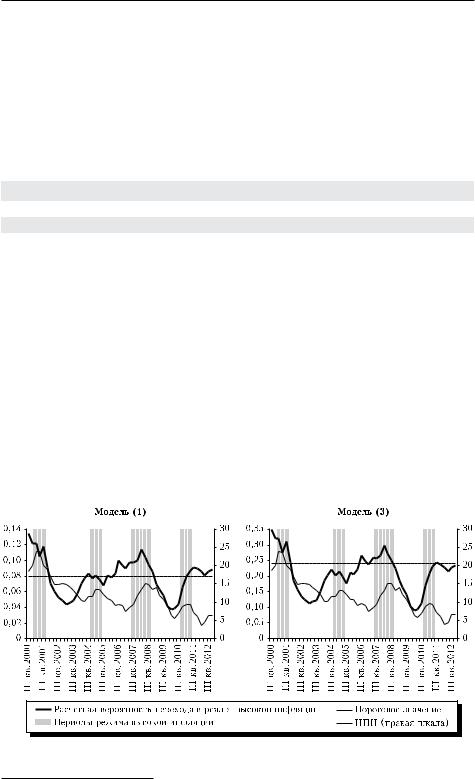

Оцененная на базе моделей (1) и (3) вероятность перехода в режим высокой инфляции в целом адекватно отражает инфляционные процессы в российской экономике (см. рис. 2). В частности, ускорение инфляции в конце 2007 г., которое иногда связывают исключительно

Расчетная вероятность перехода в режим высокой инфляции и годовые темпы прироста ИПЦ (в %)

Рис. 2

6 Сигнальный анализ, подразумевающий оценку единственного порогового значения, больше подходит для моделей, не содержащих запаздывающую бинарную переменную, — моделей (1) и (3), в которых условная вероятность перехода в режим высокой инфляции не зависит от текущего режима.

«Вопросы экономики», № 9, 2013 |

125 |

Е. Дерюгина, А. Пономаренко

с внешними изменениями цен на продовольствие, можно было спрогнозировать с учетом предшествующей динамики денежной массы. В определенной степени это справедливо и применительно к эпизоду ускорения темпов роста цен в конце 2010 г. Кроме того, обе модели идентифицируют инфляционные риски в 2001 г. (однако не дают четкого сигнала о вероятности инфляционного всплеска в конце 2004 г.).

** *

Анализ динамики монетарных агрегатов необходим для своевременного выявления инфляционных рисков. В России взаимосвязь динамики денежной массы и темпов роста ИПЦ кажется очевидной: на протяжении последнего десятилетия каждому существенному повышению инфляции предшествовало ускорение темпов роста денежной массы. Однако мировой опыт свидетельствует о том, что в условиях стабильно низких темпов инфляции и роста денежной массы линейная связь между показателями может ослабевать. В связи с этим для расчета монетарного индикатора инфляционных рисков мы предлагаем использовать модель, отражающую взаимосвязь темпов роста денежной массы и вероятности перехода экономики в режим низкой (высокой) инфляции (вероятности значительных колебаний инфляции). По результатам эмпирического оценивания моделей на выборке из 15 стран с формирующимся рынком можно утверждать, что текущие годовые темпы роста широкой денежной массы могут выступать индикатором риска перехода в режим высокой инфляции через четыре квартала. Индикатор инфляционных рисков, рассчитанный на базе моделей, в целом адекватно отражает инфляцион ные процессы в российской экономике. Предложенный подход можно использовать в дополнение к традиционным методам идентификации монетарных рисков инфляции, чтобы обеспечить разносторонность анализа и достоверность его результатов.

Список литературы

Катаранова М. (2010). Связь между обменным курсом и инфляцией в России // Вопросы экономики. № 1. С. 44—62. [Kataranova M. (2010). Relationship between Exchange Rate and Inflation in Russia // Voprosy Ekonomiki. No 1. P. 44—62.] Amisano G., Fagan G. (2010). Money Growth and Inflation — a Regime Switching

Approach // ECB Working Paper. No 1207.

Beck R., Barnard G. (2009). Towards a Flexible Exchange Rate Policy in Russia // OECD Economic Department Working Paper. No 744.

Deryugina E., Ponomarenko A. (2013). Money-based Inflation Risk Indicator for Russia: A Structural Dynamic Factor Model Approach / Bank of England // CCBS Joint Research Paper. No 3.

Korhonen I., Mehrotra A.(2010). Money Demand in Post-crisis Russia: De-dollarisation and Re-monetisation // Emerging Markets Finance and Trade. Vol. 46, No 2. P. 5—19.

Lo Duca M., Peltonen T. A. (2011). Macro-financial Vulnerabilities and Future Financial Stress: Assessing Systemic Risks and Predicting Systemic Events // ECB Working Paper. No 1311.

126 |

«Вопросы экономики», № 9, 2013 |

Монетарный индикатор инфляционных рисков: модель переключения режимов

Oomes N., Ohnsorge F. (2005). Money Demand and Inflation in Dollarized Economies: The Case of Russia // Journal of Comparative Economics. Vol. 33, No 3. P. 462—483.

Papademos L. D., Stark J. (eds.) (2010). Enhancing Monetary Analysis. Frankfurtam Main: ECB.

Ponomarenko A., Vasilieva E., Schobert F. (2012). Feedback to the ECB’s Monetary Analysis: The Bank of Russia’s Experience with Some Key Tools // ECB Working Paper. No 1471.

Money-based Inflation Risk Indicator:

A Regime Switching Model

Elena Deryugina, Alexey Ponomarenko *

Authors affiliation: Bank of Russia (Moscow, Russia). * Corresponding author, email: paa11@cbr.ru.

We examine the relationship between probability of large fluctuations of inflation rate and monetary developments. With this purpose we identify the periods of high inflation regime for the cross-section of 15 transition economies. The obtained results are used to estimate the panel probit models that capture the relationship between probability of transition to a high inflation regime and money growth. We calculate the conditional probability of transition to a high inflation regime that may be regarded as a money-based inflation risk indicator for Russia.

Keywords: monetary aggregates, inflation, transition economies. JEL: C53, E31.

«Вопросы экономики», № 9, 2013 |

127 |