7. Технико-экономическое обоснование проекта

7.1. Описание и стоимость предлагаемых услуг.

Услуги бильярдного клуба будут по четырем направлениям:

- русский бильярд;

- пул;

- снукер;

- услуги бара бильярдного клуба.

Работа бильярдного клуба «Победоносец» планируется 12 часов в сутки: с 16-00 до 4-00.

Стоимость услуг представлена в табл. 1.

Таблица 1 – Стоимость услуг бильярдного клуба «Победоносец»

№ |

Наименование услуги |

Стоимость в зависимости от дня недели, руб./час |

|

Понедельник-пятница |

Суббота-воскресенье |

||

1 |

Русский бильярд |

150 |

200 |

2 |

Пул |

200 |

300 |

3 |

Снукер |

250 |

350 |

4 |

Услуги бара (планируемая общая выручка от продажи алкогольных и безалкогольных напитков), общая выручка за сутки руб. |

5000 |

10000 |

Из табл. 1 можно рассчитать, что 100% среднемесячная выручка бильярдного клуба «Победоносец» (с учетом 30 дней в месяце, из которых 8 – выходных и 22 – будних) составит:

- по русскому бильярду: (150*12*22+200*12*8)*17 = 999 600 руб.;

- по пулу: (200*12*22+300*12*8)*2 = 163 200 руб.;

- по снукеру: 250*12*22+350*12*8 = 99 600 руб.;

- по бару: 5000*22+10000*8 = 190 000 руб.

7.2. Расчет точки безубыточности.

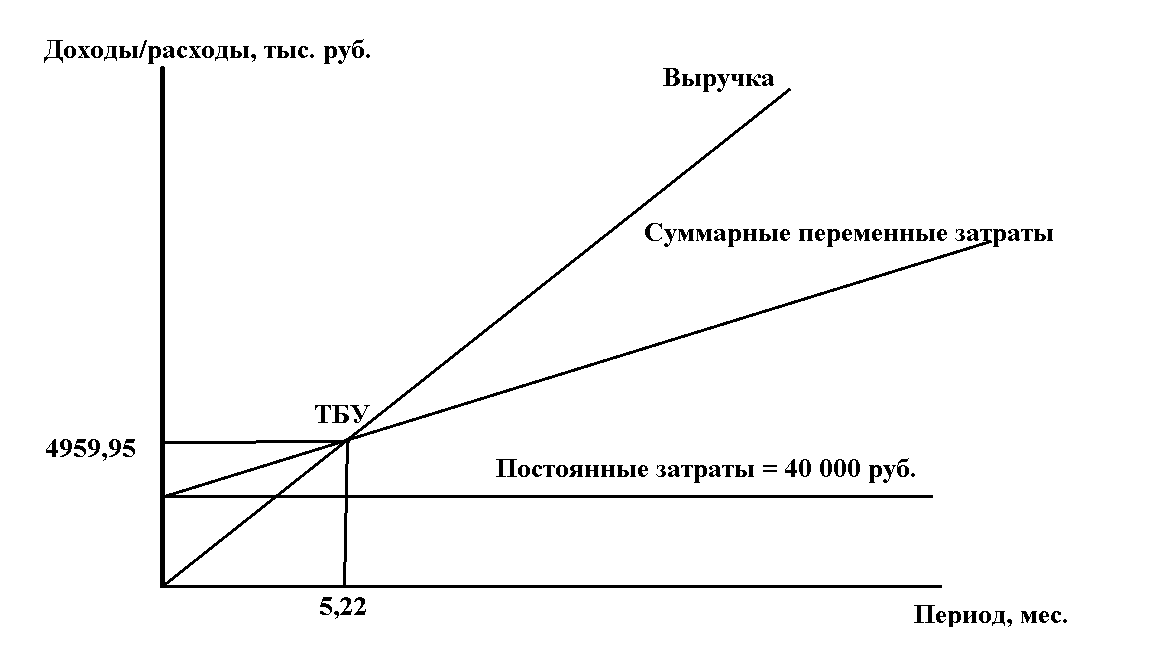

Также эффективность проекта подтверждает показатель индекса прибыльности, который больше 1 и составляет 6,33 и окупается за 5,22 месяца.

Точка безубыточности представлена на рис. 4.

Рис. 4 – Точка безубыточности

Точка выхода инвестора представлена на рис. 5.

Рис. 5 – Точка выхода инвестора

7.3. Прогнозный Бюджет Движения Денежных Средств.

Доходы определим при помощи табл. 13.

Таблица 13 – Доходы

Показатель, тыс. руб. |

2020 |

Итого |

|||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|||

Инвестиционная деятельность |

|

||||||||||||||

Приобретение оборудования |

-1 874 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-1 874 |

||

Дополнительные расходы |

-405 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-405 |

||

Расходы на маркетинг |

-100 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-100 |

||

Итого инвестиционных затрат |

-2 379 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-2 379 |

||

Операционная деятельность |

|

||||||||||||||

Выручка |

726,2 |

726,2 |

1089,3 |

1089,3 |

1089,3 |

1089,3 |

1089,3 |

1452,4 |

1452,4 |

1452,4 |

1452,4 |

726,2 |

13 435 |

||

Эксплуатационные затраты |

486 |

486 |

486 |

486 |

486 |

486 |

486 |

486 |

486 |

486 |

486 |

486 |

5 835 |

||

Налог на прибыль |

48 |

48 |

121 |

121 |

121 |

121 |

121 |

193 |

193 |

193 |

193 |

48 |

1520 |

||

Чистая прибыль |

192 |

192 |

482 |

482 |

482 |

482 |

482 |

773 |

773 |

773 |

773 |

192 |

6 080 |

||

Финансовая деятельность |

|||||||||||||||

Амортизация |

95,0 |

95,0 |

95,0 |

95,0 |

95,0 |

95,0 |

95,0 |

95,0 |

95,0 |

95,0 |

95,0 |

95,0 |

1139,7 |

||

Расходы по кредиту |

-4,74 |

-4,74 |

-4,74 |

-4,74 |

-4,74 |

-4,74 |

-4,74 |

-4,74 |

-4,74 |

-4,74 |

-4,74 |

-194,24 |

-246 |

||

Итого финансовая деятельность |

90,2 |

90,2 |

90,2 |

90,2 |

90,2 |

90,2 |

90,2 |

90,2 |

90,2 |

90,2 |

90,2 |

-99,3 |

893 |

||

Денежный поток |

-2 097 |

282 |

573 |

573 |

573 |

573 |

573 |

863 |

863 |

863 |

863 |

93 |

4 594 |

||

Показатель, тыс. руб. |

2021 |

Итого |

|||||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|||

Выручка |

726,2 |

726,2 |

1089,3 |

1089,3 |

1089,3 |

1089,3 |

1089,3 |

1452,4 |

1452,4 |

1452,4 |

1452,4 |

726,2 |

13434,7 |

||

Эксплуатационные затраты |

486 |

486 |

486 |

486 |

486 |

486 |

486 |

486 |

486 |

486 |

486 |

486 |

5835 |

||

Налог на прибыль |

48 |

48 |

121 |

121 |

121 |

121 |

121 |

193 |

193 |

193 |

193 |

48 |

1520 |

||

Чистая прибыль |

192 |

192 |

482 |

482 |

482 |

482 |

482 |

773 |

773 |

773 |

773 |

192 |

6080 |

||

Финансовая деятельность |

|||||||||||||||

Амортизация |

95,0 |

95,0 |

95,0 |

95,0 |

95,0 |

95,0 |

95,0 |

95,0 |

95,0 |

95,0 |

95,0 |

95,0 |

1044,7 |

||

Расходы по кредиту |

-2,37 |

2,37 |

2,37 |

2,37 |

2,37 |

2,37 |

2,37 |

2,37 |

2,37 |

2,37 |

2,37 |

191,87 |

213,19 |

||

Итого финансовая деятельность |

92,6 |

97,3 |

97,3 |

97,3 |

97,3 |

97,3 |

97,3 |

97,3 |

97,3 |

97,3 |

97,3 |

286,8 |

1257,9 |

||

Денежный поток |

284,6 |

289,3 |

579,8 |

579,8 |

579,8 |

579,8 |

579,8 |

870,3 |

870,3 |

870,3 |

870,3 |

478,8 |

7338,0 |

||

Для оценки проекта используем показатели инвестиционной эффективности. Ставка дисконтирования равна 12%.

Таблица 14 – Денежные потоки проекта

Показатель, тыс. руб. |

2020 |

|||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Денежный поток |

-2 097 |

282 |

573 |

573 |

573 |

573 |

573 |

863 |

863 |

863 |

863 |

93 |

Денежный поток нарастающим итогом |

-2 097 |

-1 815 |

-1 242 |

-670 |

-97 |

476 |

1 049 |

1 912 |

2 775 |

3 638 |

4 501 |

4 594 |

Коэффициент дисконтирования |

0,9950 |

0,9901 |

0,9851 |

0,9802 |

0,9754 |

0,9754 |

0,9657 |

0,9609 |

0,9561 |

0,9513 |

0,9466 |

0,9419 |

Дисконтированный денежный поток |

-2087 |

279 |

564 |

561 |

559 |

559 |

553 |

829 |

825 |

821 |

817 |

87 |

Дисконтированный денежный поток нарастающим итогом |

-2087 |

-1807 |

-1243 |

-682 |

-123 |

435 |

989 |

1818 |

2643 |

3464 |

4282 |

4369 |

Показатель, тыс. руб. |

2021 |

|||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

Денежный поток |

285 |

289 |

580 |

580 |

580 |

580 |

580 |

870 |

870 |

870 |

870 |

479 |

Денежный поток нарастающим итогом |

4879 |

5168 |

5748 |

6328 |

6907 |

7487 |

8067 |

8937 |

9808 |

10678 |

11548 |

12027 |

Коэффициент дисконтирования |

0,9372 |

0,9326 |

0,9279 |

0,9233 |

0,9187 |

0,9141 |

0,9096 |

0,9051 |

0,9006 |

0,8961 |

0,8916 |

0,8872 |

Дисконтированный денежный поток |

267 |

270 |

538 |

535 |

533 |

530 |

527 |

788 |

784 |

780 |

776 |

425 |

Дисконтированный денежный поток нарастающим итогом |

4636 |

4905 |

5443 |

5979 |

6511 |

7041 |

7569 |

8357 |

9140 |

9920 |

10696 |

11121 |

7.4. Показатели эффективности проекта.

(Результаты расчетов оформить в таблицу)

№№ |

Наименование показателя |

Значение |

Ед. измерения |

|

1 |

Индекс прибыльности |

IP |

6,33 |

% |

2 |

Простой период окупаемости |

PBP |

5,22 |

мес. |

3 |

Дисконтированный период окупаемости |

DPBP |

6 |

мес. |

4 |

Чистый дисконтированный доход |

NPV |

11121 |

руб. |

5 |

Внутренняя норма доходности |

IRR |

599,73 |

% |

7.5. Выбор системы налогообложения. Сравнить несколько вариантов налогообложения (УСН и ОСНО; УСН и УСН и т.д.) и обосновать выбор системы налогообложения.

Упрощенная налоговая система, УСН, упрощёнка – это всё названия самой популярной среди малого и среднего бизнеса системы налогообложения. Привлекательность УСН объясняется как небольшой налоговой нагрузкой, так и относительной простотой ведения учета и отчетности, особенно для индивидуальных предпринимателей.

Налоговые ставки на упрощёнке значительно ниже, чем налоговые ставки общей системы налогообложения. Для УСН с объектом «Доходы» налоговая ставка составляет всего 6%, а с 2016 года регионы получили право снижать налоговую ставку на УСН Доходы до 1%. Для УСН с объектом «Доходы минус расходы» налоговая ставка составляет 15%, но и она может быть снижена региональными законами вплоть до 5%.

Кроме пониженной налоговой ставки, у УСН Доходы есть и другое преимущество – возможность уменьшить авансовые платежи по единому налогу за счет перечисленных в этом же квартале страховых взносов. Работающие на этом режиме юридические лица и индивидуальные предприниматели-работодатели могут уменьшить единый налог до 50%. ИП без работников на УСН могут учесть всю сумму взносов, в результате чего, при небольших доходах может вообще не быть единого налога к выплате.

На УСН Доходы минус расходы можно учитывать перечисленные страховые взносы в расходах при расчете налоговой базы, но такой порядок расчета действует и для других налоговых систем, поэтому его нельзя считать специфическим преимуществом упрощенной системы.

Таким образом, УСН безусловно – самая выгодная для бизнесмена налоговая система, если налоги рассчитываются, исходя из полученных доходов. Менее выгодной, но только в некоторых случаях, упрощенная система может быть по сравнению с системой ЕНВД и относительно стоимости патента для индивидуальных предпринимателей.

7.6. Цели устойчивого развития

Приверженность принципам устойчивого развития имеет важное значение для всего мирового сообщества.

Ориентированность на устойчивое развитие призвана служить ориентирам на пути к достижению более безопасного будущего для всех нас. В этой связи огромную роль будут играть коммерческие организации, к которым обращаются за содействием правительство и обычные граждане.

Долгосрочный коммерческий успех: приносить пользу обществу, добиться лучших финансовых результатов, чем конкуренты.

Социальные цели: организация культурного досуга населения (кружки и вечера). Предоставление площадки для проведения бесплатных музыкальных вечеров с живой музыкой.

Социальная поддержка: бесплатные вечера один раз в месяц для пенсионеров; обеспечить доступ лицам с ограниченными возможностями.

Партнеры: обеспечить финансовые выгоды поставщикам и прочим партнерам компании.

Инвесторы: стремление к устойчивому развитию позволяет вести более конструктивный диалог с инвесторами которые начинают осознавать преимущества от перехода на устойчивое развитие.

На фоне цифровизации экономики и социальной сферы государства необходимость признать существование указанной взаимосвязи становится более очевидной.

Прозрачность деятельности: процесс отслеживания и подготовка отчета о положительном или отрицательном влиянии деятельности организации на социальную обстановку в районе.

Взаимодействие с заинтересованными сторонами: возможность общения в Интернете меняет поведение потребителей, что влечет за собой радикальное преобразование модели взаимодействия с ключевыми заинтересованными сторонами.

Индивидуальность организации: стремительные технологические изменения дестабилизируют устоявшиеся бизнес-стратегии и модели, вызывая необходимость поиска более устойчивой основы для реализации корпоративных принципов.

Экологические цели: сортировка мусора, выделение дополнительных средств на переработку твердых бытовых отходов. Организация экологических акций не менее двух раз в год (сбор макулатуры). Сдавать пластик на переработку в центры приема вторичного сырья. Использовать тару повторно в услугах бара с соблюдением санитарно-эпидемиологических мер.

Гендерное равенство: равный доступ к оказываемым услугам всех без исключения граждан, вне зависимости от гендера, национальности, социального положения, цвета кожи и др.