как: конкурентоспособностьвыпускаемойпродукции, рациональность проводимойтоварнойиценовойполитики, совершенствотехническойи технологическойбазы, уровеньсовершенстваорганизациипроизводства, трудаиуправления, совершенствосистемоплатытруда, качествопроводимыхмаркетинговыхисследований, учетвозможныхдействийконкурентов, правильностьформированияассортиментавыпускаемойпродукции, своевременностьобновлениявыпускапродукции, правильность выборапоставщиковматериальныхресурсовит. п.

4

Цельюанализазависимости«затраты–объемвыпуска–прибыль» являетсяустановлениеколичествапродукции, нижекоторогоорганизации (предприятию) невыгоднозаниматьсяпроизводством. Анализ данногосоотношенияпозволяетучестьдействиеоперационногорычага, котороепроявляетсявтом, чтолюбоеизменениевыручкиотреализациипродукцииприводиткещебольшемуизменениюприбыли. Это количествопродукцииназываетсяпороговым. Силавоздействияоперационногорычагаопределяетсякакотношение, такназываемой, валовоймаржикприбыли. Валоваямаржапредставляетсобойразницу междувыручкойотреализациииобщейсуммойпеременныхзатрат. Силавоздействияоперационногорычагавозрастаетприснижениивыручкиотреализацииинаоборот. Практикапоказывает, чточемвыше силавоздействияоперационногорычага, темвышепредпринимательскийриск. Поэтомуприрешениипроблемыувеличенияприбылиследуетучитыватьэтузависимость.

Впроцессеанализазависимости«затраты–объемвыпуска–прибыль»необходимоввестирядновыхпонятий: порогрентабельностии пороговоеколичествотовара. Порогрентабельности—этотакаявыручкаотреализации, прикоторойпредприятиеуженеимеетубытков, ноещенеимеетиприбылей. Порогрентабельностиопределяетсякак отношениепостоянныхзатраткдолеваловоймарживвыручкеотреализации.

Пороговое (критическое) количествотоварапривыпускеодноговида товараопределяетсякакотношениесуммарныхпостоянныхзатрат, необходимыхдлядеятельностиорганизации (предприятия), кразностиценыединицытовараипеременныхзатратнаединицупродукциииликакотношениепорогарентабельностикценереализациитовара.

Припроизводственесколькихвидовпродукциипороговоеколичествотовараопределенноговидарассчитываетсякакотношениепроизведениявсехпостоянныхзатраторганизации (предприятия) наудельныйвесданноготоваравобщейвыручкеотреализациипродукциик разностиценыипеременныхзатратподанномутовару. Пороговому количествутоварасоответствуетпороговаявыручкаотреализации. 40

Напрактикепороговоеколичествотовараипороговаявыручкаот реализациичастоопределяютсяграфическимметодомпутемпостроенияграфикаинахожденияточкибезубыточности.

Тема 7. Оценкаэкономическойэффективностинаучных, конструкторских, технологическихиорганизационныхрешений

Понятияэкономическогоэффектаиэкономическойэффективности.

Объектыоценкиэкономическойэффективностиииххарактеристика.

Методыоценкиэффективностиинновационныхиинвестиционныхпроектов.

Общаяисравнительнаяэкономическаяэффективностьзатрат (капитальныхвложений).

Рентабельностькакотражениеэкономическойэффективностипроизводства.

1

Ограниченностьвсехвидовсуществующихресурсоввынуждаетзаботитьсяобихрациональномиспользовании. Дляоценкирациональностииспользованияресурсоввэкономикевведеныпонятияэкономическогоэффектаиэкономическойэффективности. Подэкономическим эффектомпонимаетсяэкономический (финансовый) результатпроведениялюбыхмероприятий (результатовнаучных, конструкторских, технологических, инженерных, организационныхрешений), которыйможетбытьвыраженпоказателямиабсолютногороста (национального дохода, прибыли) илипоказателемснижениязатрат.

Экономическаяэффективность—этоотносительныйпоказатель, характеризующийрезультатсравненияэкономическогоэффектаизатрат, необходимыхдляегодостижения.

Следуетпомнить, чтоприоценкелюбыхмероприятийнеобходимо учитыватьнетолькоэкономическиепоследствияихпроведения, нои ихсоциальнуюиэкологическуюзначимость, степеньобеспечениябезопасностиобслуживанияииспользования, атакжевлияниеназдоровье населения.

2 Объектамиоценкиэкономическойэффективностимогутбыть: народноехозяйствостранывцелом, народнохозяйственныекомплексы, отдельныеотраслихозяйстваиотраслипромышленности, отдельные формывоспроизводстваосновныхфондов (новоестроительство, техническоеперевооружениепроизводства, реконструкцияирасширениеорганизацийипредприятий), нововведения (новаятехническиесредства,

41

новые технологии, новые методы управления, новые формы организации производства, обладающие лучшими технико-экономическими показателями, чем существующие), капитальные вложения и инвестиции.

Нововведения — это результат проведения научно-исследовательских, конструкторских и технологических работ, направленных на использование последних достижений науки, и обеспечивающий решение соответствующих производственных, хозяйственных или социальных задач.

Капитальные вложения — это единовременные затраты на новое строительство, реконструкцию, расширение и техническое перевооружение действующих организаций и предприятий. Особенностью капитальных вложений является их единовременный или ограниченный во времени характер и долгое использование результатов. При решении вопроса о целесообразности направления капитала на капитальные вложения необходимо учитывать их особенности:

большие первоначальные затраты с целью получения дополнительных доходов;

обесценивание стоимости капитала под воздействием инфляции;

существенные сроки возмещения первоначальной стоимости капитала.

Инвестиции — это вложение капитала с целью получения дохода в будущем. Признаки инвестиций является их возвратность, платность и рискованность. Риски инвесторов связаны с невозможностью использования капитала до момента его возврата, вероятностным характером сроков реализации проектов, в которые вкладываются инвестиции, обесценивание капитала под воздействием инфляции, а также вероятностным характером получаемых результатов реализации проектов. Поэтому получатель должен обеспечивать такую эффективность использования инвестиций, которая позволит выплатить желаемую прибыль инвестору и собственную прибыль. Различают реальные инвестиции, связанные с реализацией конкретных инновационных проектов или проектов производственного назначения, и финансовые инвестиции, связанные с вложениями в ценные бумаги. Достаточно часто объектом инвестиций являются инвестиционные или инновационные проекты.

3

Целью оценки экономической эффективности инновационных и инвестиционных проектов (в дальнейшем, проектов) является определение целесообразности их реализации, а также оценка тех экономических выгод, которые будут получены в результате их реализации. Оценка экономической эффективности проектов осуществляется в настоящее время с использованием зарубежного опыта и в соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования», утвержденными

42

постановлениемГосстрояРФ, МинистерстваэкономикиРФ, МинистерствафинансовРФиГоскомпромРФот 31.03.1994 г. № 7–12/47.

Оценкаэффективностипроизводитсянаосновеметодов, которые делятсянадвегруппы: методы, основанныенадисконтированныхставках, иметоды, основанныенаучетныхставках. Приведеннаяклассификацияметодовтребуетвведенияпонятиядисконтирования, которое трактуетсявэкономическойлитературенеоднозначно. Чащевсегодисконтированиепредполагаетучетсниженияэкономическойценности (покупательнойспособности) капиталапомереудалениявремениот моментаеговложения. Дляучетаэтогофактораврасчетывводится коэффициентдисконтирования, определяемыйкакотношениеединицы ксуммеединицыинормыдисконта (ставкидисконтирования) встепени t, которыйявляетсяиндексомвременногопериода (шага), накоторомимеютместозатраты, доходыилиэффект. Расчетдоходовсучетом коэффициентадисконтированияприводиткихуменьшениюпосравнениюсфактическимипомереудаленияотмоментавложениякапитала, иростомсамогокоэффициентадисконтирования. Величинакоэффициентадисконтированиязависитотнормыдисконта, закоторуючасто принимаетсянормаприбыли, которуюхочетполучитьинвесторнасвой капитал. Приразличнойэффективностипроектавразныхотраслях можетиспользоватьсядифференцированнаянормадисконта.

Кпервойгруппеметодовотносят: методчистойнастоящейстоимостипроекта (Net present value method); методиндексарентабельности; дисконтированныйметодокупаемостиинвестиций, модифицированный методвнутреннейнормырентабельности. Ковторойгруппеотносят: методпростой (бухгалтерской) нормыприбылиипростойметодокупаемостиинвестиций.

Методчистойнастоящейстоимостипроектаоснованнасопоставлениивеличиныобщейсуммыдисконтированныхчистыхденежныхпоступленийзавесьсрокжизнипроектасвеличинойисходныхинвестиций. Общаясуммачистыхденежныхпоступленийопределяетсякак произведениефактическихчистыхпоступленийвопределенномгоду насоответствующийкоэффициентдисконтирования. Приосуществленииинвестицийвтечениирядалетихвеличинадолжнаопределяться сучетомихобесцениванияподвоздействиеминфляции. Прииспользованиичистойнастоящейстоимостипроектпринимаетсякреализации, еслиеевеличинабольшенуля. Привеличинечистойнастоящей стоимостименьшенуляпроектотвергается, принулевомзначениитребуетсяучетдополнительныхфакторов. Преимуществоданногометода заключаетсявориентациинадостижениеглавнойцели—увеличении достоянияинвесторовивладельцеворганизации (предприятия), возможностиранжированияпроектовповеличинедохода, атакжевозможностиоценкидоходоввстоимостнойформе. Недостаткамиметода являетсяневозможностьопределенияпорогарентабельности, невозмож-43

ностьучестьвлияниеизменениястоимостинедвижимостииматериальныхресурсовначистуюнастоящуюстоимость, трудностьточного определениянормыдисконта, отсутствиеучетавеличиныисходных инвестицийприравнойчистойнастоящейстоимостипроектаиневозможностьвыборалучшегопроектаприразнойвеличинечистойнастоящейстоимостииразныхсрокахокупаемости.

Индексрентабельностиинвестицийопределяетсякакотношение общейсуммычистыхдисконтированныхпоступленийквеличинеисходныхинвестиций. Методиндексарентабельностиинвестицийнапрактикеиспользуетсякакдополнениекпервомуметодуипозволяетпри равнойвеличинечистойнастоящейстоимостипроектавыбратьпроект, которыйобеспечиваетбольшуюрентабельностьинвестиций. Приэтом рентабельностьдолжнабытьбольшеединицы. Еслирентабельность меньшеединицыпроектдолженбытьотвергнут.

Дисконтированныйметодокупаемостиинвестицийотноситсякнаиболеечастоприменяемымметодамвсилусвоейпростоты. Срококупаемостиопределяетсякакколичестволет, закоторыесуммарныечистыеденежныепоступлениясравниваютсяилиначинаютпревышатьисходныеинвестиции. Достоинствамиметодаявляетсявозможностьсудить оликвидностиирискованностипроектаиопределениедлительности иммобилизациисредств. Недостаткамиметодаявляетсяигнорированиеденежныхпотоковпослеистечениясрокаокупаемостипроектаи сложностьопределениянормыдисконта, уровняинфляцииираспределенияденежногопотокапогодам.

Модифицированныйметодвнутреннейнормы (ставки) рентабельностиинвестицийоснованнаееопределении. Подвнутреннейнормой рентабельностипонимаетсятакоезначениенормыдисконта, прикоторомчистаянастоящаястоимостьпроектапринимаетзначениеравное нулю. Смыслвнутреннейнормызаключаетсявтом, чтоонапоказывает максимальнодопустимыйотносительныйуровеньрасходов, которые могутбытьассоциированысданнымпроектом. Еслипроектфинансируетсязасчеткредитабанка, товнутренняянормаприбылипоказываетверхнююграницудопустимогоуровнябанковскойпроцентной ставки.

Экономическийсмыслнормыприбылизаключаетсявследующем: организация (предприятие) можетприниматьлюбыеинвестиционные решения, уровеньрентабельностикоторыхненижетекущегозначения средневзвешеннойстоимостикапитала. Приреализацииданногометодаиспользуетсяспособпоследовательныхитерацийдляопределения значениявнутреннейнормыприбыли. Точностьвычисленийобратно пропорциональнадлинеинтерваласоседнихзначенийнормыдисконта, анаилучшаяаппроксимациядостигаетсявслучае, когдадлинаинтерваламинимальна, т. е. равнаодномупроценту.

Методпростой (бухгалтерской) нормыприбыли, которыйвряде случаевназываетсяметодомкоэффициентаэффективностиинвестиций, 44

основан на расчете этой нормы как отношение среднегодовой чистой прибыли к одной второй разницы исходных инвестиций и ликвидационной стоимости проекта. Проект принимается к реализации, если норма больше средневзвешенной стоимости авансированного капитала и отвергается, если меньше. Достоинством метода является простота расчета и понимания. Недостатками метода является игнорирование неденежного характера некоторых затрат и связанная с этим экономия налоговых затрат, различий между проектами с одинаковой величиной среднегодовой стоимости чистой прибыли, но различной ее величиной по годам; различий в величине инвестиций при одинаковой величине нормы прибыли.

Простой метод окупаемости инвестиций основан на определении срока окупаемости. При равномерном распределении ожидаемых чистых денежных поступлений по годам срок окупаемости рассчитывается как отношение единовременных затрат (исходных инвестиций) к средним годовым чистым денежным поступлениям. При неравномерном распределении этих поступлений по годам срок окупаемости определяется аналогично дисконтированному методу окупаемости инвестиций, но при этом учитываются не дисконтированные, а фактические чистые денежные поступления.

Каждый из рассмотренных методов имеет свою область применения:

для быстрой отбраковки проектов используются обычно метод простой (бухгалтерской) нормы прибыли и методы дисконтированного и простого срока окупаемости;

при одобрении или отказе от единственного проекта, выборе между независимыми или взаимозаменяемыми проектами, проектами с неравномерным распределением денежных потоков применяются метод чистой настоящей стоимости проекта и модифицированный метод внутренней нормы (ставки) рентабельности инвестиций.

При возникновении необходимости учета дополнительных факторов при принятии решений о реализации проектов можно использовать экспертные методы для оценки следующих факторов:

общественная значимость проекта;

влияние результатов реализации проекта на имидж инвестора;

соответствие целей и задач проекта интересам инвестора и его финансовым возможностям;

экологичность и безопасность проекта;

влияние результатов реализации проекта на улучшение технической, технологической и материальной базы производства и ряд других факторов.

При оценке экономической эффективности инвестиционных проектов в ряде случаев кроме коммерческой эффективности, рассматривае-

45

мойсточкизрениянепосредственныхучастников, следуетопределять бюджетнуюэффективность, есливфинансированиипринимаютучастиефедеральныеилирегиональныебюджеты, атакжеэкономическую эффективность, еслирезультатыреализациипроектаоказываютсущественноевлияниенаэкономикухозяйствастранывцелом, экономики регионов, городовилинаселенныхпунктов.

4

Дляполногопредставленияобэффективностизатратиспользуются показателиобщейисравнительнойэкономическойэффективности. Общаяэкономическаяэффективностьопределяетсякакотношениеполученногоэффектаккапитальнымвложениям. Понародномухозяйствувцеломобщаяэкономическаяэффективностьопределяетсякак отношениеприростапроизведенногонациональногодоходазаконкретныйпериодвремениккапитальнымвложениям, вызвавшимэтотприрост. Понароднохозяйственнымкомплексам, отдельнымотраслям, а такжеформамвоспроизводстваосновныхфондовобщаяэкономическаяэффективностьрассчитываетсякакотношениеприростаприбыли квызвавшимэтотприросткапитальнымвложениям. Повновьстроящимсяорганизациям (предприятиям) илиихподразделениямобщая экономическаяэффективностьопределяетсякакотношениепланируемойприбыликполнойсметнойстоимостистроящегосяобъекта.

Сравнительнаяэкономическаяэффективностьопределяетсяпри сопоставлениивариантовтехнических, организационныхилихозяйственныхрешений, размещенииорганизацийилиихкомплексов, выборевзаимозаменяемойпродукции, освоениивыпускановойтехникиит. п. Основнымпоказателемсравнительнойэкономическойэффективности являетсяминимумприведенныхзатрат. Приведенныезатратыопределяютсякаксумматекущихзатратповариантуипроизведениякапитальныхвложенийпоэтомужевариантунанормативныйкоэффициентсравнительнойэкономическойэффективности, которыйустанавливаетсянаконкретныйпериодвременииможетколебатьсяпоотдельным отраслям.

5

Дляхарактеристикиэкономическойэффективностипроизводства используютсяпоказателирентабельности. Вотличииотпоказателей прибылиониучитываютнетолькополучаемыйорганизацией (предприятием) абсолютныйрезультатдеятельности, ноизатраты (величину использованныхресурсов), необходимыедляполученияприбыли. Сравнениеразличныхпроизводствпопоказателямрентабельностидаетболееобъективныеоценки, чемихсравнениеповеличинеприбыли. Принятопоказателирентабельностиопределятьвпроцентах.

Наиболеечасторассчитываемымипоказателямирентабельности являются:

46

рентабельность активов (экономическая рентабельность), определяемая как отношение чистой прибыли к общей величине активов (общей стоимости имущества);

рентабельность реализации (продаж) или рентабельность производственной деятельности, определяемая как отношение чистой прибыли к чистой выручке от реализации продукции;

рентабельность собственных средств, исчисляемая как отношение чистой прибыли к среднегодовой стоимости собственного капитала.

Рентабельность активов характеризует насколько правильно и эффективно организация (предприятие) использует имеющиеся в ее распоряжении внеоборотные и оборотные активы, прежде всего, основные и оборотные средства. Рост величины активов обоснован только в том случае, если он сопровождается опережающим ростом выручки и прибыли. Рентабельность реализации характеризует как рентабельность производства, так и рентабельность сбыта продукции и конкурентоспособность и рентабельность самой продукции. Одним из важнейших показателей рентабельности в условиях рынка и частной собственности является рентабельность собственного капитала. В повышении этого показателя заинтересованы как собственники, так и акционеры и инвесторы. В зарубежной практике кроме показателя рентабельности собственного капитала рассчитывается также и показатель устойчивого роста, определяемый как отношение нераспределенной прибыли к среднегодовой стоимости собственного капитала. В последнее время при расчете рентабельности активов и рентабельности собственных средств наряду с чистой прибылью достаточно часто используют нетто-резуль-тат эксплуатации инвестиций. Это обеспечивает сопоставимость с аналогичными показателями зарубежных фирм.

Для более детального анализа деятельности организаций (предприятий) кроме вышеперечисленных рассчитываются также показатели:

рентабельность основных средств как отношение чистой прибыли к среднегодовой стоимости основных средств;

рентабельность текущих затрат как отношение чистой прибыли к полной себестоимости годового объема товарной продукции. Выбор путей повышения рентабельности основан на путях роста

прибыли, путях сокращения затрат на производство и сбыт продукции, путях повышения эффективности использования основных средств и ускорения оборачиваемости оборотных средств.

Кроме показателей рентабельности в ряде случаев целесообразно определять и показатели деловой активности организации (предприятия). В качестве показателя экономического эффекта при их расчете используется чистая выручка от реализации. Наиболее часто определяются такие показатели деловой активности как оборачиваемость активов; оборачиваемость дебиторской и кредиторской задолженности, оборачиваемость материально-производственных запасов.

47

1.

2.

3.

4.

5.

Положениеодифференцированномзачете

порезультатамтекущегоконтролязнаний

студентов

Дифференцированныйзачетподисциплине«Экономикапредприятия»проводитсяпорезультатампроведениятрехэтаповтекущего контроля. Ссентября 2004 годатекущийконтрольпроводитсяна основеединыхтестовнаперсональныхкомпьютерах. Каждоеконтрольноезаданиесостоитиздесятивопросов, которые, выбираютсякомпьютеромпроизвольноизчислазаданных. При этомвыборвопросовосуществляетсяизчиславопросов, относящихся кконкретнойтеме, такимобразом, чтобыкаждыйстудентотвечал навсеосновныевопросырассматриваемойтемы. Количествоответовнавопросколеблетсяотдвухдочетырехсучетомособенностей задаваемоговопроса. Например, есливозможнотолькодваответа: даинет, токоличествоответовдва. Вовсехостальныхслучаяхна вопросестьчетыреответа. Количествоправильныхответовзависит отхарактеравопроса. Ответнаконкретныйвопроспринимается тольковтомслучае, еслионабсолютноправилен. Закаждыйправильныйответнавопросстудентполучаетдесять баллов. Занеправильныйответставитсянольбаллов. Общееколичествобалловопределяетсякаксуммаповсемвопросам. Максимальновозможноеколичествобалловзаконтрольноезадание— 100. Взависимостиотколичестваполученныхбалловпреподавательобязанвыставитьоценкупокаждомуэтапутекущегоконтроляидовестиеедосведениястудента. «Отлично»ставится, если студентнабрал 90 или 100 баллов, «хорошо»—приколичествебаллов 70 и 80, «удовлетворительно»—приколичествебаллов— 60, «неудовлетворительно»—приколичествебаллов 50 иниже. Общаяоценка (дифференцированныйзачет) определяетсякаксреднееарифметическоетрехоценокпоэтапамтекущегоконтроля. При получениинеудовлетворительнойоценкистудентомпоодному, двум илитремэтапамтекущегоконтроляонобязанее (их) пересдать устновтечениезачетнойнедели. Приповторномполучениинеудовлетворительнойоценкипересдачаосуществляетсявдополнительнуюсессию.

Каждоеконтрольноезаданиесодержитнескольковидоввопросов. Вопросыпервоговидаимеютоднозначныйответ, т.е. абсолютно правильнымиполнымявляетсятолькоодинответ. Ктакимотносятсяпервыетривопроса, приведенныевтаблице. Ковторомувиду относятсявопросы, требующиенесколькихответов, Этовосновном вопросынасоставресурсовилипоказателей. Ктакимотносятсяс четвертогопошестойвопросытаблицы. Ктретьемутипуотносятся

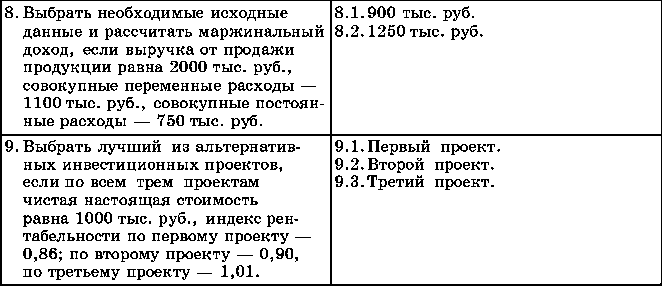

задачи. Длявыбораправильногоответаназадачустудентдолжен выбратьправильнуюинформацию, таккакчащевсеговусловии задачиестьлишняяинформация, знатьалгоритмрешениязадачи ивыбратьизпредложенныхответовправильный. Примерызадач приведенывседьмом, восьмомидевятомвопросахтабл. 1.

Таблица 1

|

|

|

|

|

|

|

|

|

|

|

|

|

|

48

49

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6. Студентполучаетнаответнакаждоеконтрольноезадание 30 минут, т. е. триминутыдляответанаодинвопрос. Вопрос, накоторый студентнезнаетправильногоответа, онможетпропустить, нопомнить, чтодолжендатьправильныеответынеменее, чемнашесть вопросов.

Вопросыдляпроведения текущегоконтролязнанийстудентов