Смешанная политика

Рассмотренные выше случаи "чистого" использования бюджетной или денежной политики в целях макроэкономической корректировки при плавающем валютном курсе, разумеется, являются не более чем теоретической схемой, наглядно показывающей направления действия и эффективность тех или иных инструментов. В реальной жизни встает вопрос об использовании соответствующей смеси политик для достижения поставленных целей. Если при фиксированном валютном курсе выбор инструментов вполне очевиден: бюджетная политика при высокой мобильности капитала и валютная политика при любой политике в области движения капитала, то при плавающем валютном курсе и, например, полной немобильности капитала могут использоваться как бюджетная, так и денежная политика. Заметим также, что все описанные выше случаи, основанные на изначальном импульсе от расширения бюджетных расходов или денежной массы, полностью симметричны. Корректировка происходит в обратном порядке, если бюджетные расходы или денежная масса сокращаются и соответствующие кривые смещаются не вправо, а влево.

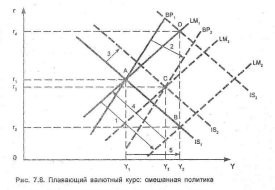

Рассмотрим наиболее приближенный к реальности случай, когда при плавающем режиме валютного курса существует неполная мобильность капитала (рис. 7.8).

В простейшем варианте макроэкономическая корректировка может быть связана, например, с потребностью стимулировать экономический рост, т.е. перевести экономику из одного равновесного состояния в другое, но при более высоком уровне дохода. Допустим, что изначальное равновесие всех трех секторов существует в точке А. (1) Путем увеличения денежной массы (за счет централизованных кредитов, снижения резервных требований и т.п.) правительство стимулирует рост доходов с Y1 до Y2, что происходит из-за роста инвестиций и личных сбережений в результате снижения процентной ставки с г1 до г2 . Но в результате возникает дефицит платежного баланса, поскольку точка В находится справа от ВР1 кривой. (2) Из-за снижения процентной ставки начинается отток капитала из страны, спрос на национальную валюту сокращается и ее курс падает. Это означает, что кривая ВР1 перемещается на уровень ВР2. (3) Падение курса национальной валюты улучшает торговый баланс, что приводит к росту потребления и смещению IS' кривой вправо на уровень IS2 (4) Одновременно падение курса увеличит трансакционный спрос на деньги, что сместит LM2 несколько назад влево до уровня LM3. (5) В результате все три рынка войдут в равновесие в точке С при более высоком, чем изначально, уровне дохода Y3 и более низкой процентной ставке г3.

Заметим, что с помощью одного импульса, расширяющего денежную массу, правительству не удалось повысить доходы сразу до У2 , как планировалось изначально. Падение валютного курса откатило LM2 несколько назад, снизив тем самым эффект изначального импульса. Следовательно, для достижения конечной цели потребуется еще одно или несколько расширений денежной массы, пока несколькими толчками не удастся достичь точку Y2 Заметим также, что альтернативный способ стимулирования зкономического роста — за счет роста государственных расходов — для достижения сравнимых результатов потребовал бы сдвинуть IS1 кривую на уровень минимум IS3, чтобы увеличить доход до Y2 и в конечном счете заставить через девальвацию все три кривые пересечься в точке D. Однако, если пойти таким путем, ценой за рост дохода будет возросшая до г4 процентная ставка, что в долгосрочном плане обычно означает сокращение инвестиций и, следовательно, будет подавлять экономический рост.

Наиболее возможные последствия макроэкономической корректировки в рамках IS-LM-BP модели при различных режимах валютного курса и проводимой в стране политики в отношении международной мобильности капитала суммированы в таблице 7.4.

|

|

Целенаправленная корректировка открытой экономики в рамках IS-LM-BP модели |

|

||

|

|

Политика в области движения капитала |

Бюджетная политика |

Денежная политика |

Валютная политика |

|

|

Фиксированный валютный курс |

|

|

|

|

|

Полная немобильность |

Полностью неэффективна, приводит к росту процентной ставки и вытеснению инвестиций |

Частично эффективна в краткосрочном плане, полностью неэффективна в долгосрочном, приводит к потере валютных резервов |

Эффективна, усиливается отсутствием эффекта вытеснения инвестиций и ростом внутреннего кредита |

|

|

Высокая немобильность |

Частично эффективна в краткосрочном плане, полностью неэффективна в долгосрочном, ин- вестиции в значительной степени вытесняются |

Частично эффективна в краткосрочном плане, полностью неэффективна в долгосрочном, приводит к потере валютных резервов |

Эффективна, усиливается эффектом роста инвестиций и ростом внутреннего кредита |

|

|

Неполная мобильность |

Весьма эффективна, усиливается некоторым расширением денежной массы за счет притока иностранного капитала |

Весьма неэффективна, приводит к потере валютных резервов |

Эффективна, усиливается эффектом роста инвестиций и ростом внутреннего кредита |

|

|

Полная мобильность |

Высокоэффективна, значительно усиливается ростом денежной массы за счет притока иностранного капитала |

Полностью неэффективна, приводит к потере валютных резервов . |

Высокоэффективна, усиливается эффектом сильного роста внутреннего кредита |

|

|

Плавающий валютный курс |

|

|

|

|

|

Полная немобильность |

Высокоэффективна, усиливается потенциальным падением валютного курса и последующим ростом экспорта |

Эффективна, приводит к росту дохода и обесценению валюты |

Отсутствует |

|

|

Высокая немобильность |

Весьма эффективна, усиливается потенциальным падением валютного курса, частично погашаемого притоком капитала, и последующим некоторым ростом экспорта |

Эффективна, приводит к росту дохода и весьма существенному падению валютного курса |

Отсутствует |

|

|

Неполная мобильность |

Весьма неэффективна, рост дохода частично погашается в результате вытеснения экспорта |

Очень эффективна, усиливается ростом экспорта |

Отсутствует |

|

|

Полная мобильность |

Полностью неэффективна, рост дохода в результате роста бюджетных расходов полностью вытесняет доходы от экспорта |

Высокоэффективна, усиливается ростом экспорта |

Отсутствует |

Итак, в условиях плавающего валютного курса в распоряжении правительства для осуществления целенаправленной макроэкономической корректировки остаются только инструменты бюджетной и денежной политики. Валютная политика как самостоятельный инструмент экономической корректировки отсутствует. Она сводится к наблюдению за изменениями плавающего валютного курса и влиянию на него с помощью других экономических инструментов. Целенаправленная корректировка осуществляется в два этапа: на первом правительство придает ей изначальный импульс с использованием тех или иных инструментов экономической политики, на втором корректировка происходит автоматически под влиянием объективных экономических закономерностей. Бюджетная политика выступает эффективным средством корректировки только в условиях полной или высокой немобильности капитала. Рост государственных расходов приводит к росту доходов. При полной и неполной мобильности капитала возникает эффект полного или частичного вытеснения государственными расходами экспорта, в результате чего бюджетная политика становится негодным средством макроэкономической корректировки. Денежная политика является эффективным средством макроэкономической корректировки на фоне практически любой политики в отношении движения капитала. Эффект вытеснения отсутствует. В силу того что и бюджетная, и денежная политики в условиях невысокой мобильности капитала при плавающем валютном курсе могут быть относительно эффективными инструментами макроэкономической корректировки, правительство должно использовать то или иное их сочетание для достижения поставленных целей макроэкономической корректировки. Механизм ее действия, как и в случае фиксированного валютного курса, полностью симметричен.