47-1

.pdf51

Приложение 1

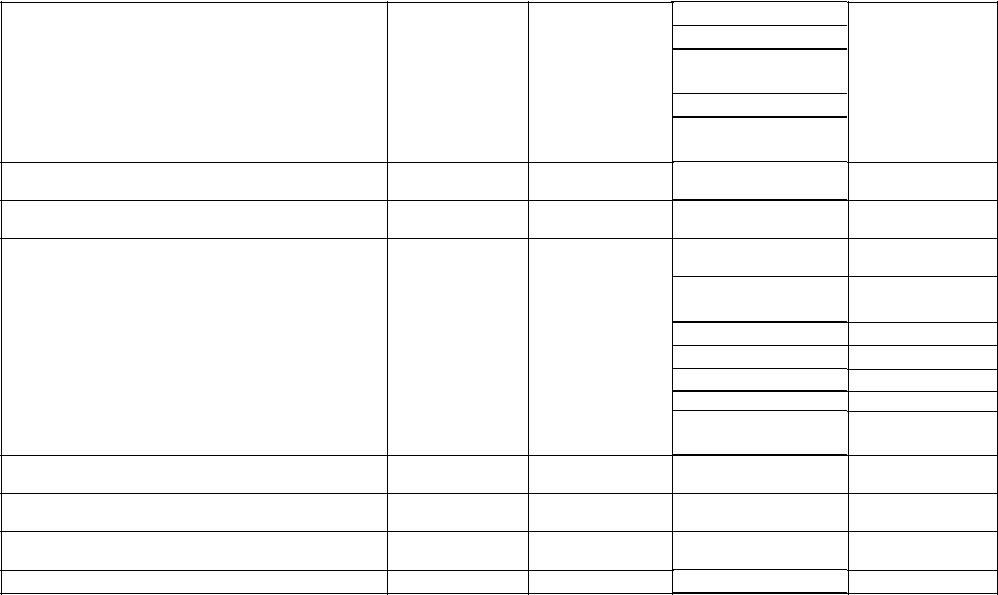

Бухгалтерский баланс

|

|

|

Код |

На |

На конец |

|

|

|

начало |

||

|

АКТИВ |

|

пока- |

отчетно- |

отчетного |

|

|

|

зателя |

го года |

периода |

|

|

|

|

|

|

|

1 |

|

2 |

3 |

4 |

|

|

|

|

|

|

I. |

ВНЕОБОРОТНЫЕ |

АКТИВЫ |

|

|

|

Нематериальные активы |

|

1110 |

98 |

127 |

|

|

|

|

|

|

|

Основные средства |

|

1130 |

41797 |

42923 |

|

|

|

|

|

||

Доходные вложения в материальные ценности |

1140 |

|

|

||

|

|

|

|

||

Долгосрочные финансовые вложения |

1150 |

211 |

211 |

||

|

|

|

|

|

|

Отложенные налоговые активы |

|

1160 |

|

|

|

|

|

|

|

|

|

Прочие внеоборотные активы |

|

1170 |

11302 |

25893 |

|

|

|

|

|

|

|

ИТОГО по разделу I |

|

1100 |

53408 |

69154 |

|

|

|

|

|

|

|

II. |

ОБОРОТНЫЕ |

АКТИВЫ |

|

|

|

Запасы |

|

|

1210 |

27868 |

32085 |

|

|

|

|

||

Налог на добавленную стоимость по |

|

|

|

||

приобретенным ценностям |

|

1220 |

3152 |

5158 |

|

|

|

|

|

|

|

Дебиторская задолженность |

|

1230 |

7051 |

6009 |

|

|

|

|

|

|

|

Финансовые вложения |

|

1240 |

|

|

|

|

|

|

|

|

|

Денежные средства |

|

1250 |

1427 |

928 |

|

|

|

|

|

|

|

Прочие оборотные активы |

|

1260 |

- |

5 |

|

|

|

|

|

|

|

ИТОГО по разделу II |

|

1200 |

39498 |

44185 |

|

|

|

|

|

|

|

БАЛАНС |

|

|

1600 |

92906 |

113339 |

|

|

|

|

|

|

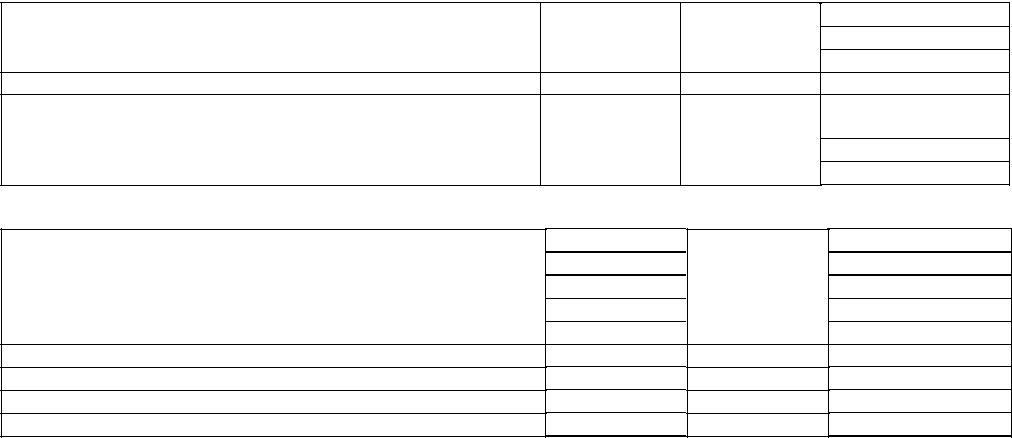

ПАССИВ |

|

|

|

|

|

|

|

|

|

|

|

52

|

|

|

|

|

Код |

На |

На конец |

|

|

|

|

|

начало |

||

|

|

ПАССИВ |

|

пока- |

отчетного |

||

|

|

|

|

|

зателя |

отчетно- |

периода |

|

|

|

|

|

го года |

||

|

|

1 |

|

|

2 |

3 |

4 |

III. |

КАПИТАЛ |

И |

РЕЗЕРВЫ |

|

|

|

|

Уставный капитал |

|

|

|

1310 |

2729 |

2729 |

|

Собственные акции, выкупленные у |

1320 |

( ) |

( ) |

||||

акционеров |

|

|

|

|

|

|

|

Добавочный капитал |

|

|

1350 |

40929 |

40929 |

||

Резервный капитал |

|

|

1360 |

250 |

250 |

||

Нераспределенная |

прибыль |

(непокрытый |

|

|

|

||

убыток) |

|

|

|

1370 |

19620 |

45632 |

|

ИТОГО по разделу III |

|

|

1300 |

63528 |

89540 |

||

IV. |

ДОЛГОСРОЧНЫЕ |

ОБЯЗАТЕЛЬСТВА |

|

|

|

||

Займы и кредиты |

|

|

|

1410 |

8982 |

- |

|

Отложенные налоговые обязательства |

1420 |

38 |

103 |

||||

Прочие долгосрочные обязательства |

1450 |

|

|

||||

ИТОГО по разделу IV |

|

|

1400 |

9020 |

103 |

||

V. |

КРАТКОСРОЧНЫЕ |

ОБЯЗАТЕЛЬСТВА |

|

|

|

||

Займы и кредиты |

|

|

|

1510 |

4000 |

- |

|

Кредиторская задолженность |

|

1520 |

16266 |

23604 |

|||

в |

|

том |

|

числе: |

|

|

|

поставщики и подрядчики |

|

|

1521 |

7280 |

9237 |

||

задолженность перед персоналом организации |

1522 |

3018 |

3962 |

||||

задолженность |

перед |

государственными |

|

|

|

||

внебюджетными фондами |

|

|

1523 |

1526 |

2057 |

||

задолженность по налогам и сборам |

1524 |

3369 |

5405 |

||||

прочие кредиторы |

|

|

|

1525 |

1073 |

2943 |

|

Доходы будущих периодов |

|

|

1530 |

|

|

||

Резервы предстоящих расходов |

|

1540 |

|

|

|||

Прочие краткосрочные обязательства |

1550 |

92 |

92 |

||||

ИТОГО по разделу V |

|

|

1500 |

20358 |

23696 |

||

БАЛАНС |

|

|

|

1700 |

92906 |

11339 |

|

53

|

|

|

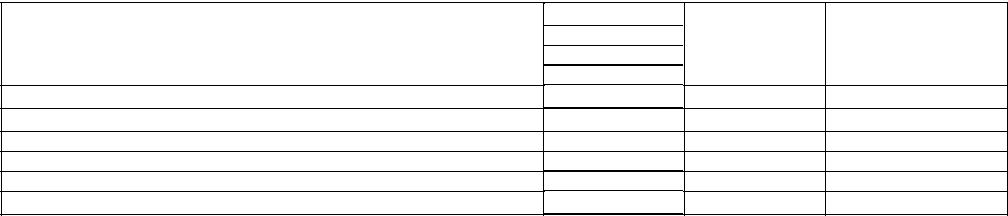

Приложение 2 |

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ |

|||

|

|

|

|

|

|

|

За аналогичный |

Показатель |

код |

За отчетный |

период |

|

|

период |

предыдущего |

|

|

|

года |

|

|

|

|

1 |

2 |

3 |

4 |

|

|

|

|

Выручка |

2110 |

469618 |

359545 |

|

|

|

|

Себестоимость продаж |

2120 |

386039 |

322409 |

|

|

|

|

Валовая прибыль (убыток) |

2100 |

83579 |

37136 |

|

|

|

|

Коммерческие расходы |

2210 |

24852 |

16134 |

|

|

|

|

Управленческие расходы |

2220 |

19154 |

- |

|

|

|

|

Прибыль (убыток) от продаж |

220 |

39573 |

21002 |

(строки 2110-2120-2210-2220) |

|

|

|

|

|

|

|

Доходы от участия в других |

2310 |

|

|

организациях |

|

|

|

|

|

|

|

Проценты к получению |

2320 |

|

|

|

|

|

|

Проценты к уплате |

2330 |

|

|

|

|

|

|

Прочие доходы |

2340 |

|

|

|

|

|

|

Прочие расходы |

2350 |

|

|

|

|

|

|

Прибыль (убыток) до |

2300 |

|

|

налогообложения |

|

36247 |

15711 |

|

|

|

|

Текущий налог на прибыль |

2410 |

|

|

|

|

|

|

Изменение отложенных налоговых |

2430 |

103 |

38 |

обязательств |

|

|

|

|

|

|

|

Изменение отложенных налоговых |

2450 |

|

|

активов |

|

|

|

|

|

|

|

Чистая прибыль (убыток) |

2400 |

36144 |

15673 |

|

|

|

|

54

Приложение 3 Методические рекомендации для проведения деловой игры

1.Перед началом игры записать в тетради ее наименование, содержание, цель, дату. Окончив работу, необходимо убрать рабочее место и сдать работу на проверку.

2.Выполнить задание

Для этого произвести расчеты по анализу резервов роста объема производства и продажи продукции, записать их в тетрадь, расчет недостающих показателей внести в табл. 1- 4.

В ходе анализа произвести следующие расчеты:

«А». Определить недостающие показатели в табл.1, 2, 3, 4.

«Б». Рассчитать размер влияния на объем производства и продажи продукции : трудовых ресурсов, основных средств, материальных ресурсов.

Таблица 1 - Данные для расчета фондоотдачи

|

Показатели |

|

Базис. год |

Отчетный год |

Отклонение (+,-) |

Темп роста, % |

|

1. |

Объем товарной продукции, тыс.руб. |

21200 |

21430 |

|

|

||

|

|

|

|

|

|

|

|

2. |

Среднегодовая |

стоимость |

основных |

19500 |

18348 |

|

|

производственных фондов, тыс. руб. |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

3. |

В т.ч. активной части, тыс. руб. |

|

10725 |

10385 |

|

|

|

|

|

|

|

|

|

|

|

4. |

Среднегодовая |

стоимость |

действующего |

6650 |

6823 |

|

|

оборудования, тыс.руб. |

|

|

|

|

|

|

|

5.Удельный вес активной части основных фондов,%

6.Удельный вес действующего оборудования в стоимости активной части, %

7. |

Количество |

единиц |

действующего |

18 |

19 |

оборудования |

|

|

|

|

|

8. |

Средняя стоимость единицы |

действующего |

369,4 |

359,1 |

|

оборудования, тыс.руб. |

|

|

|

|

|

|

|

|

|

|

|

9. |

Количество рабочих дней |

|

305 |

303 |

|

10. |

Количество отработанных станко-смен |

11309,4 |

12550,3 |

||

11. |

Коэффициент сменности |

|

2,06 |

2,18 |

|

12. |

Продолжительность смены, ч |

|

8,0 |

8,0 |

|

13. |

Коэффициент загруженности оборудования в |

0,68 |

0,69 |

||

течение смены |

|

|

|

|

|

14.Полезное время работы оборудования, ч ( гр. 9хгр. 11хгр. 12хгр. 13)

15.Среднечасовой объем выпуска продукции на единицу оборудования, тыс.руб.

16.Фондоотдача действующего оборудования,

руб.

17.Фондоотдача основных фондов, руб.

56

Таблица 2 - Анализ использования сырья и материалов

|

Показатели |

План, тыс.руб. |

Факт, тыс.руб. |

Отклонение, тыс.руб. |

|

|

|

|

|

1. |

Выпуск продукции в сопоставимых ценах без НДС |

21200 |

21430 |

|

2. |

Прямые материальные затраты |

8692 |

8465 |

|

3.Материалоемкость

4. |

Прямые материальные затраты на основе плановой калькуляции, |

8786 |

исходя из фактического объема и ассортимента |

|

|

|

|

|

5. |

Отклонение цен на материальные ресурсы |

+43 |

6. |

Отклонение отпускных цен на продукцию |

+45 |

Таблица 3 - Анализ затрат рабочего времени

|

Показатели |

План |

Факт |

Отклонение |

1. |

Среднесписочная численность работников, чел |

400 |

417 |

|

2. |

Время, отработанное всеми рабочими, ч |

703,74 |

738,0 |

|

В том числе сверхурочно, ч |

21,1 |

22,4 |

|

|

3. |

Отработано тыс. чел.-дней всеми рабочими |

88,8 |

92,0 |

|

4.Время, отработанное одним рабочим, ч

5.Количество дней, отработанных одним рабочим

6. |

Непроизводительные затраты рабочего времени, ч |

9,5 |

9,9 |

7.Средняя продолжительность рабочего дня, ч

57

Таблица 4 - Анализ использования трудовых резервов

|

Показатели |

План |

Факт |

Отклонение |

1. |

Выпуск товарной продукции, тыс. руб. |

21200 |

21430 |

|

2. |

Численность работников, чел. |

490 |

510 |

|

3. |

Численность рабочих, чел. |

400 |

417 |

|

4.Удельный вес рабочих, %

5. |

Отработано всеми рабочими, тыс.час. |

703,74 |

738,0 |

6.Отработано одним рабочим, тыс. час.

7.Среднегодовая выработка одного работника, тыс.руб.

8.Среднегодовая выработка одного рабочего, тыс.руб.

9.Среднечасовая выработка продукции, руб.

3.Выполнить задание 2 , написав для этого выводы по анализу резервов роста объема производства, причем каждая группа выполняет свое задание.

Группа по анализу использования рабочими средств труда обобщает результаты расчетов табл. 1. Формулирует и разрабатывает мероприятия по росту объема производства за счет:

А) приращения объема продукции в результате ввода нового оборудования.

Б) приращения объема продукции вследствие ликвидации потерь рабочего времени оборудования.

В) приращения объема продукции от введения мероприятий по совершенствованию технологии и организации производства.

Группа анализа улучшения использования предметов труда( сырья и материалов) обобщает результаты расчетов табл.2, формулирует выводы и разрабатывает мероприятия по росту объема производства за счет снижения норм расхода сырья.

Группа по анализу улучшения использования труда обобщает результаты расчетов табл. 3, 4. Формирует выводы и разрабатывает мероприятия по росту объема производства продукции за счет:

А) создания дополнительных рабочих мест. Б) ликвидации потерь рабочего времени.

В) улучшения организации производства и труда.

Приложение 4

Инструкции для участников деловой игры

Директор, зам. директора по экономическим вопросам должны показать умение:

1.Вести производственное совещание.

2.Принимать оптимальные решения по улучшению деятельности предприятия.

3.Аргументированно и квалифицированно вести деловой спор. Экономист, бухгалтер должны показать умение:

1.Делать выводы по анализу резервов роста объема производства и продажи продукции.

2.Обобщать разработанные предложения.

3.Аргументированно и квалифицированно вести деловой спор. Менеджер в процессе игры должен показать умение:

1.Применять знания структуры производства, организации производства и труда, выполнения договоров поставки продукции, увеличения объема продаж, путей снижения материальных затрат.

2.Аргументированно и квалифицированно вести деловой спор. Эксперты в ходе деловой игры должны оценить:

1.Обладают ли представители необходимыми знаниями и

умениями.

2.Правильно ли разрешена ситуация, обосновать ответ.

3.Все ли мероприятия способствуют росту объема производства.

4.Умеют ли участники вести деловой спор.

5.Знают ли представители круг своих полномочий в решении данного вопроса.

6.Правильно ли проведено производственное совещание.

59

СОДЕРЖАНИЕ |

|

ВВЕДЕНИЕ……………………………………………………………... |

3 |

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №1…………………………………….. |

4 |

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №2…………………………………….. |

15 |

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №3…………………………………….. |

26 |

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №4…………………………………….. |

35 |

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ №5…………………………………….. |

45 |

БИБЛИОГРАФИЧЕСКИЙ СПИСОК………………………………..... |

50 |

ПРИЛОЖЕНИЕ 1………………………………………………………. |

51 |

ПРИЛОЖЕНИЕ 2………………………………………………………... |

53 |

ПРИЛОЖЕНИЕ 3………………………………………………………. |

54 |

ПРИЛОЖЕНИЕ 4………………………………………………………... |

58 |

60

Морковина Светлана Сергеевна Иванова Анна Владимировна

КОМПЛЕКСНЫЙ АНАЛИЗ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ

Методические указания к практическим занятиям для студентов по направлению подготовки магистра 080200

«Менеджмент»