3807

.pdf

|

|

|

|

|

|

|

|

|

|

Таблица 13 |

|

|

|

|

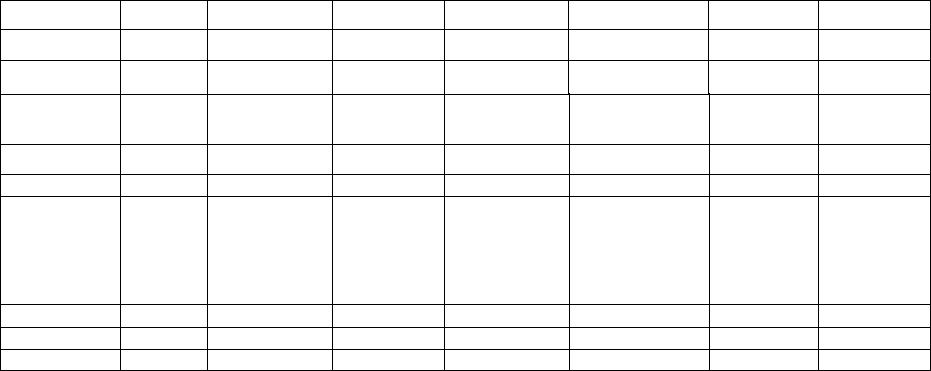

Себестоимость незавершенного производства, р. |

|

|

||||||

|

Показатели |

|

Шкаф |

|

|

|

Стол |

|

|

||

|

|

Сырье и |

Заработ- |

Отчис- |

Итого |

Сырье и |

Заработ- |

Отчисле- |

Итого |

|

|

|

|

материалы |

ная плата |

ления на |

|

матриа- |

ная плата |

ния на со- |

|

|

|

|

|

|

производ- |

соци- |

|

лы |

производ- |

циальные |

|

Всего |

|

Варианты |

|

ственных |

альные |

|

|

ственных |

нужды |

|

|

||

|

|

|

рабочих, |

нужды |

|

|

рабочих, |

|

|

|

|

|

|

|

р. |

|

|

|

р. |

|

|

|

|

1 |

на начало месяца |

295117 |

44489 |

16594 |

356200 |

62455 |

27785 |

10364 |

100604 |

456804 |

|

на конец месяца |

200455 |

37375 |

13941 |

251771 |

50891 |

22473 |

8382 |

81746 |

333517 |

||

|

|||||||||||

2 |

на начало месяца |

345208 |

39401 |

14697 |

399306 |

72383 |

30002 |

11191 |

113576 |

512882 |

|

на конец месяца |

331445 |

30275 |

11293 |

373013 |

50450 |

36649 |

13670 |

100769 |

473782 |

||

|

|||||||||||

3 |

на начало месяца |

275408 |

40414 |

15074 |

330896 |

59701 |

33379 |

12450 |

105530 |

436426 |

|

на конец месяца |

302801 |

37205 |

13877 |

353883 |

66455 |

29175 |

10882 |

106512 |

460395 |

||

|

|||||||||||

4 |

на начало месяца |

132193 |

20245 |

7551 |

159989 |

62455 |

60175 |

22445 |

145075 |

305064 |

|

на конец месяца |

127455 |

32275 |

12039 |

171769 |

52408 |

34290 |

12790 |

99488 |

271257 |

||

|

|||||||||||

5 |

на начало месяца |

140127 |

29293 |

10926 |

180346 |

72338 |

48239 |

17993 |

138570 |

318916 |

|

на конец месяца |

162480 |

19450 |

7255 |

189185 |

60175 |

33459 |

12480 |

106114 |

295299 |

||

|

|||||||||||

6 |

на начало месяца |

120280 |

44275 |

16515 |

181070 |

68709 |

29229 |

10902 |

108840 |

289910 |

|

на конец месяца |

146458 |

30443 |

11355 |

188256 |

47751 |

33521 |

12503 |

93775 |

282031 |

||

|

|||||||||||

7 |

на начало месяца |

128480 |

32401 |

12086 |

172967 |

48203 |

22489 |

8388 |

79080 |

252047 |

|

на конец месяца |

127125 |

22289 |

8314 |

157728 |

55335 |

19373 |

7226 |

81934 |

239662 |

||

|

|||||||||||

8 |

на начало месяца |

112580 |

22981 |

8572 |

144133 |

50251 |

35252 |

13149 |

98652 |

242785 |

|

на конец месяца |

113455 |

29458 |

10988 |

153901 |

62475 |

28335 |

10569 |

101379 |

255280 |

||

|

|||||||||||

9 |

на начало месяца |

110455 |

16455 |

6138 |

133048 |

75048 |

27801 |

10370 |

113219 |

246267 |

|

на конец месяца |

111275 |

19274 |

7189 |

137738 |

62273 |

33408 |

12462 |

108143 |

245881 |

||

|

|||||||||||

0 |

на начало месяца |

155275 |

23455 |

8749 |

187479 |

92455 |

31406 |

11714 |

135575 |

323054 |

|

на конец месяца |

168389 |

25795 |

9622 |

203806 |

80929 |

26495 |

9883 |

117307 |

321113 |

||

|

|||||||||||

|

|

|

|

|

|

|

Таблица 14 |

|

|

|

Расчет себестоимости товарной продукции, р. |

|

|

|

|||

|

|

|

|

|

|

|

|

|

Показатели |

Сырье и |

Заработная |

Отчисления |

Расходы на |

Общепроиз- |

Общехо- |

Итого |

|

|

мате- |

плата произ- |

на социаль- |

содержание и |

водственные |

зяйствен- |

|

|

|

риалы |

водственных |

ные нужды |

эксплуата- |

расходы |

ные расхо- |

|

|

|

|

рабочих |

|

цию обору- |

|

ды |

|

|

|

|

|

|

дования |

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Затраты по |

|

|

|

|

|

|

|

|

дебету счета |

|

|

|

|

|

|

|

|

20, всего, в |

|

|

|

|

|

|

|

|

т.ч. |

|

|

|

|

|

|

|

|

шкаф |

|

|

|

|

|

|

|

|

стол |

|

|

|

|

|

|

|

|

Возвратные |

|

|

|

|

|

|

|

|

отходы, |

|

|

|

|

|

|

|

|

в т. ч. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

шкаф |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

стол |

|

|

|

|

|

|

|

|

Себестои- |

|

|

|

|

|

|

|

|

мость неза- |

|

|

|

|

|

|

|

|

вершенного |

|

|

|

|

|

|

|

|

производст- |

|

|

|

|

|

|

|

|

ва: |

|

|

|

|

|

|

|

|

На начало |

|

|

|

|

|

|

|

|

месяца: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Окончание табл. 14

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

шкаф

стол

На конец месяца:

шкаф

стол

Фактическая себестоимость товарной продукции:

шкаф

стол

Всего

|

|

|

|

|

Таблица 15 |

||

Калькуляция себестоимости товарной продукции |

|

|

|

||||

|

|

|

|

|

|

|

|

|

Фактическая |

|

В том числе |

|

|

|

|

|

себестоимость |

Шкаф |

Стол |

|

|||

Статьи калькуляции |

товарной про- |

Всего |

На |

Всего |

|

На |

|

|

дукции, всего, |

|

еди- |

|

|

еди- |

|

|

р. |

|

ницу |

|

|

ницу |

|

Сырье и материалы |

|

|

|

|

|

|

|

Возвратные отходы |

|

|

|

|

|

|

|

(вычитаются) |

|

|

|

|

|

|

|

Заработная плата про- |

|

|

|

|

|

|

|

изводственных рабочих |

|

|

|

|

|

|

|

Отчисления на соци- |

|

|

|

|

|

|

|

альные нужды |

|

|

|

|

|

|

|

Расходы на содержание |

|

|

|

|

|

|

|

и эксплуатацию обору- |

|

|

|

|

|

|

|

дования |

|

|

|

|

|

|

|

Общепроизводственные |

|

|

|

|

|

|

|

расходы |

|

|

|

|

|

|

|

Общехозяйственные |

|

|

|

|

|

|

|

расходы |

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

Таблица 16

Расчет полной себестоимости реализованной продукции

Производ- |

Кол-во реа- |

Производст- |

|

Коэффици- |

Коммерче- |

Полная себе- |

ственная |

лизуемой |

венная себе- |

|

ент распре- |

ские рас- |

стоимость еди- |

себестои- |

продукции |

стоимость |

|

деления |

ходы |

ницы продук- |

мость еди- |

|

реализован. |

|

коммерч. |

|

ции |

ницы про- |

|

продукции |

|

расходов |

|

|

дукции |

|

|

|

|

|

|

|

|

Шкаф |

|

|

||

|

|

|

|

|

|

|

|

|

|

Стол |

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

Таблица 17

Расчет выручки от продаж

Полная се- |

Кол-во реа- |

Норматив |

Цена за еди- |

Цена за |

Выручка |

Выручка |

бестои- |

лизуемой |

прибыли |

ницу про- |

единицу |

от прода- |

от прода- |

мость еди- |

продукции |

(30 %) |

дукции (без |

продукции с |

жи (без |

жи (с |

ницы про- |

|

|

НДС), |

НДС, |

НДС), |

НДС), |

дукции |

|

|

р. |

р. |

р. |

р. |

|

|

|

Шкаф |

|

|

|

|

|

|

|

|

|

|

|

|

|

Стол |

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

Таблица 18

Оборотная ведомость по синтетическим счетам

Номер и |

Сальдо на начало |

Обороты за месяц |

Сальдо на конец ме- |

|||||

наимено- |

|

месяца |

|

|

|

сяца |

||

вание |

Д |

|

К |

Д |

К |

Д |

|

К |

счета |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

Таблица 19

Оборотная ведомость по аналитическим счетам к счету 60 «Расчеты с поставщиками и подрядчиками»

№ |

Наименование |

|

Сальдо |

Обороты |

Сальдо |

|||

п/п |

|

начальное |

за месяц |

конечное |

||||

|

|

Д |

|

К |

Д |

К |

Д |

К |

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 20 |

|

Оборотная ведомость по аналитическим счетам к счету 62 «Расчеты с покупателями и заказчиками»

№ |

Наименование |

|

Сальдо |

Обороты |

Сальдо |

|||

п/п |

|

начальное |

за месяц |

конечное |

||||

|

|

Д |

|

К |

Д |

К |

Д |

К |

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

Таблица 21

Оборотная ведомость по аналитическим счетам к счету 71 «Расчеты с подотчетными лицами»

№ |

Наименование |

|

Сальдо |

Обороты |

Сальдо |

|||

п/п |

|

начальное |

за месяц |

конечное |

||||

|

|

Д |

|

К |

Д |

К |

Д |

К |

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

Методические указания к выполнению курсовой работы

Курсовая работа выполняется на примере мебельного предприятия, где выпускается два вида продукции – шкаф и стол. Расчет ведется исходя из допущения, что на предприятии нет специализированного вспомогательного производства, ремонт основных средств производится по их местонахождению.

Курсовая работа выполняется в определенной последовательности.

В табл. 1 приведены остатки по счетам бухгалтерского учета на 1 января. По этим остаткам составить бухгалтерский баланс на 1 января по форме, приведенной в прил. 1.

Используя данные об остатках по счетам на первое января (табл. 1) и расшифровок остатков по счетам 43 «Готовая продукция» (табл. 2), 62 «Расчеты с покупателями и заказчиками» (табл. 3), 71 «Расчеты с подотчетными лицами» (табл. 4) и 60 «Расчеты с поставщиками и подрядчиками» (табл. 5), открыть счета бухгалтерского учета. Схема активного счета приведена в табл. 6, пассивного в табл. 7.

Поскольку на предприятии выпускается два вида продукции – стол и шкаф, счета 43 «Готовая продукция» и 20 «Основное производство» следует открыть на каждый вид продукции, в скобках после наименования счета указать вид продукции (или индекс: 20-1, 43-1 – Шкаф, 20-2, 43-2 – Стол).

Следует помнить, что счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами» – активно-пассивные и учет на этих счетах ведется по каждому дебитору и кредитору, сальдо выводится также по каждому дебитору и кредитору и затем суммируется. На этих счетах сальдо может быть и односторонним (по дебету или кредиту счета), и двухсторонним (одновременно и по дебету, и по кредиту), которое сворачивать нельзя. Такое сальдо в балансе также называется развернуто: дебетовое в активе, а кредитовое в пассиве. Счета, на которых учитываются косвенные расходы, по характеру – собирательно - распределительные. По дебету таких счетов учитываются косвенные затраты отчетного периода, в конце месяца эти счета закрываются без остатка с распределением по видам продукции пропорционально базе распределения. К таким счетам относятся: 25-1 «Расходы на содержание и эксплуатацию оборудования», 25-2 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». Схема таких счетов приведена в табл. 8.

После выполнения этих процедур на основании табл. 9 заполнить журнал регистрации хозяйственных операций и составить бухгалтерские проводки

(табл. 10).

При заполнении журнала следует выполнить вспомогательные расчеты исходя из следующего.

Основные и вспомогательные материалы и возвратные отходы распределяются по видам продукции пропорционально нормативному расходу (табл. 11). Нормативный расход на выпуск продукции определяется умножением фактического выпуска на норму расхода. Общий нормативный расход на выпуск

продукции принимается за единицу и определяется доля нормативного расхода на каждый вид продукции (коэффициент распределения). Фактический расход основных и вспомогательных материалов, количество возвратных отходов проставляется из задания в итоговую строку и умножается на коэффициент распределения. Тем самым определяется стоимость основных и вспомогательных материалов и возвратных отходов, приходящихся на каждый вид продукции. После заполнения табл. 11 ее данные переносят в журнал регистрации хозяйственных операций (операции 16, 17, 18).

Финансовый результат на счете 91 «Прочие доходы и расходы» определяется сопоставлением кредитового и совокупного дебетового оборотов. Синтетический счет 91 закрывается в конце отчетного периода без остатка (операция 5).

Для расчета налогов используются ставки страховых взносов, страховых взносов на обязательное страхование от несчастных случаев на производстве в мебельной промышленности, НДС, налога на прибыль, действующие на момент выполнения курсовой работы согласно налоговому кодексу РФ.

При отражении хозяйственных операций на счетах бухгалтерского учета следует помнить, что прямые расходы, к которым относятся расход материалов на выпуск продукции, заработная плата основных производственных рабочих, начисленная за выпуск продукции и отчисления на социальные нужды с этой заработной платы, отражаются непосредственно на счете 20 «Основное производство». Косвенные расходы отражаются на собирательно-распределительных счетах, а в конце месяца списываются с этих счетов на счет 20. Распределение косвенных расходов провести в табл. 12. В качестве базы распределения принять заработную плату основных производственных рабочих, начисленную за выпуск продукции. Методика распределения аналогична методике распределения материалов. После заполнения табл. 12 данные переносят в журнал регистрации хозяйственных операций (табл. 24, 25, 26). Номенклатура косвенных расходов приведена в прил. 3.

После выполнения операции 26 необходимо произвести расчет себестоимости переданной на склад готовой продукции. Для этого следует использовать данные себестоимости незавершенного производства, приведенные в табл. 13.

Расчет себестоимости готовой товарной продукции произвести в табл. 14. Фактическая себестоимость товарной продукции по каждой статье каль-

куляции определяется по формуле С = НЗПНМ + ЗОТ – НЗПКМ,

где НЗПНМ, НЗПКМ – себестоимость незавершенного производства соответственно на начало и конец месяца;

ЗОТ – затраты отчетного месяца (оборот по дебету счета 20). При расчете итоговой графы возвратные отходы вычитаются.

После расчета себестоимости товарной продукции заполняется табл. 15. При заполнении таблицы следует помнить, что при подведении итогов возвратные отходы вычитаются. Результатом расчета является себестоимость единицы продукции, которая служит базой для расчета цены реализации. При расчете

цены норматив рентабельности принять 30 % (следовательно, цена определяется умножением рассчитанной себестоимости продукции на 1,3). При выполнении операции 28 следует иметь в виду, что выручка от реализации на счете до «Продажи» отражается с налогом на добавленную стоимость (НДС), поэтому необходимо рассчитать цену реализации товара с НДС. Реализация мебели облагается по ставке, действующей на момент выполнения курсовой работы, согласно НК РФ (следовательно, цена с НДС определяется умножением цены на

1,18).

Например, себестоимость единицы изделия – 3000. При нормативе рентабельности 30 % цена без НДС составит 3000 х 1,3 = 3900 р., цена с НДС 3900 х 1,18 = 4602 р., в т.ч. НДС – 702 р. Если реализовано 1000 изделий, выручка от реализации с НДС составит 4602 х 1000 = 4602000 р., в т.ч. НДС 702х 1000 =

702000 р.

При выполнении операции 28 выручку от реализации, НДС и производственную себестоимость реализованной продукции рассчитать, используя данные таблицы 15. Расчет представить в таблице 16.

Выручка от реализации и для целей бухгалтерского учета, и для целей налогообложения принимается «по отгрузке», поэтому вся сумма коммерческих расходов, отраженная по дебету счета 44 «Расходы на продажу» списывается на счет 90 «Продажи».

Финансовый результат (прибыль или убыток) определяется на счете 90 «Продажи» сопоставлением кредитового и совокупного дебетового оборота.

При расчете налога на прибыль условно принимаем, что прибыль, определенная по данным бухгалтерского учета и налогооблагаемая прибыль, определенная по данным налогового учета, равны. Ставка налога на прибыль 20 %. Сумма прибыли для расчета налога на прибыль определяется на счете 99 «Прибыли и убытки» (кредитовое сальдо этого счета).

Для того чтобы проверить правильность заполнения счетов, рекомендуется составить оборотную ведомость по форме, представленной в табл. 17.

После заполнения оборотной ведомости составляется бухгалтерский баланс на конец месяца. При заполнении баланса следует помнить, что счет 99 «Прибыли и убытки» закрывается только в конце отчетного года. Поэтому в конце отчетного месяца нераспределенная прибыль отчетного года определяется как промежуточное сальдо счета 99 «Прибыли и убытки» (разница между кредитовым и дебетовым оборотом).

|

|

|

|

|

|

Приложение 1 |

||||

|

Бухгалтерский баланс |

|

|

|

|

|

|

|

||

|

на ____1.01______________20__ г. |

|

|

Коды |

|

|||||

|

|

Форма № 1 по ОКУД |

|

0710001 |

|

|||||

|

Дата (год, месяц, число) |

|

|

|

|

|

|

|||

Организация |

|

|

|

|

|

|

|

|

|

|

______________________________________________________ по ОКПО |

|

|

|

|

|

|

||||

Идентификационный номер налогоплательщика |

|

|

|

|

|

|

|

|

|

|

_______________________________________________________ИНН |

|

|

|

|

|

|

||||

Вид деятельности |

|

|

|

|

|

|

|

|

|

|

___________________________________________________по ОКДП |

|

|

|

|

|

|

||||

Организационно-правовая форма / форма собственности |

|

|

|

|

|

|

|

|||

____________________________________________ |

|

|

|

|

|

|

|

|

|

|

_____________________________________________по ОКОПФ / ОКФС |

|

|

|

|

|

|

||||

Единица измерения: тыс. руб. / млн руб. (ненужное зачеркнуть) по |

|

384/385 |

|

|||||||

ОКЕИ |

|

|

|

|

|

|

|

|

|

|

Адрес |

|

|

|

|

|

|

|

|

|

|

_____________________________________________________________ |

|

|

|

|

|

|

||||

____________________________________________________________ |

|

|

|

|

|

|

||||

|

|

Дата утверждения |

|

|

|

|

|

|

||

|

|

Дата отправки (при- |

|

|

|

|

|

|

||

|

|

нятия) |

|

|

|

|

|

|

|

|

|

Актив |

|

Код |

На начало от- |

На конец отчет- |

|||||

|

|

|

пока- |

четного периода |

ного периода |

|||||

|

|

|

зателя |

|

|

|

|

|

|

|

|

1 |

|

2 |

3 |

|

4 |

|

|

||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

|

|

Нематериальные активы |

|

110 |

|

|

|

|

|

|

|

|

Основные средства |

|

120 |

|

|

|

|

|

|

|

|

Незавершенное строительство |

|

130 |

|

|

|

|

|

|

|

|

Доходные вложения в материальные ценно- |

|

|

|

|

|

|

|

|

|

|

сти |

|

135 |

|

|

|

|

|

|

|

|

Долгосрочные финансовые вложения |

|

140 |

|

|

|

|

|

|

|

|

Отложенные налоговые активы |

|

145 |

|

|

|

|

|

|

|

|

Прочие внеоборотные активы |

|

150 |

|

|

|

|

|

|

|

|

Итого по разделу I |

|

190 |

|

|

|

|

|

|

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

|

|

|

|

|

|

|

|

|

|

Запасы |

|

210 |

|

|

|

|

|

|

|

|

в том числе: |

|

|

|

|

|

|

|

|

|

|

сырье, материалы и другие аналогичные |

|

|

|

|

|

|

|

|

|

|

ценности |

|

211 |

|

|

|

|

|

|

|

|

животные на выращивании и откорме |

|

212 |

|

|

|

|

|

|

|

|

затраты в незавершенном производстве |

|

213 |

|

|

|

|

|

|

|

|

готовая продукция и товары для перепро- |

|

|

|

|

|

|

|

|

|

|

дажи |

|

214 |

|

|

|

|

|

|

|

|

товары отгруженные |

|

215 |

|

|

|

|

|

|

|

|

расходы будущих периодов |

|

216 |

|

|

|

|

|

|

|