8.4. Условия для идентификации

Приступать к оцениванию того или иного структурного уравнения системы имеет смысл после того, как установлено его идентифицируемость.

Для установления идентифицируемости можно использовать инструментальные переменные (ИП).

В полностью определенной модели будет столько уравнений, сколько имеется эндогенных переменных.

Пусть D — число не включенных в уравнение, но присутствующих в системе экзогенных переменных, а Н — число включенных в уравнение эндогенных переменных.

Необходимое условие идентификации. Уравнение в структурной модели может быть идентифицировано, если число не включенных в него экзогенных переменных не меньше числа включенных в него объясняющих эндогенных переменных, т. е.

Н

- 1 (порядковое

условие).

Н

- 1 (порядковое

условие).

Данное условие является необходимым, но не достаточным для идентификации.

В частности:

если D= Н- 1, то уравнение точно идентифицируемо;

если D> Н - 1, то уравнение сверхидентифицируемо',

если D <Н- 1, то уравнение неидентифицируемо.

Достаточное условие идентификации. Уравнение идентифицируемо, если ранг матрицы, составленной из коэффициентов при переменных (эндогенных и экзогенных), отсутствующих в исследуемом уравнении, не меньше N - 1, где N — число эндогенных переменных системы.

Пример 8.10. Проверим на идентификацию каждое уравнение модели:

где у1 — расходы на конечное потребление текущего года;

у2 — валовые инвестиции в текущем году;

у3 — расходы на заработную плату в текущем году;

у4 — валовой доход за текущий год;

х1 — валовой доход предыдущего года;

х2 — государственные расходы текущего года;

—

случайные ошибки.

—

случайные ошибки.

В данной модели четыре эндогенные переменные (у1 у2, у3, у4), т. е. N = 4, и две экзогенные (х1, х2).

Первое уравнение: Н = 3 (у1, у3, у4 присутствуют), D= 2 (х1, х2 отсутствуют) и D = H - 1, поэтому уравнение точно идентифицируемо (необходимое условие).

Для проверки на достаточное условие идентификации выпишем матрицу А коэффициентов при переменных, не входящих в первое уравнение:

Уравнение |

у2 |

х1 |

х2 |

2 |

-1 |

а21 |

0 |

3 |

0 |

а31 |

0 |

4 |

1 |

0 |

1 |

Определитель

матрицы detA=

,

следовательно, ранг матрицы равен 3

,

следовательно, ранг матрицы равен 3

N-

1, т. е. достаточное условие идентификации

выполняется, и первое уравнение точно

идентифицируемо.

N-

1, т. е. достаточное условие идентификации

выполняется, и первое уравнение точно

идентифицируемо.

Второе уравнение: Н = 2 (у2, у3 присутствуют), D = 1 (х2 отсутствует) и D= Н - 1, поэтому уравнение точно идентифицируемо (необходимое условие).

Выпишем матрицу А коэффициентов при переменных, не входящих во второе уравнение:

Уравнение |

у1 |

у4 |

х2 |

1 |

-1 |

β14 |

0 |

3 |

0 |

β34 |

0 |

4 |

1 |

-1 |

1 |

Выполняется также

достаточное условие идентификации:

detА

= -β34 ,

ранг матрицы равен 3

N-

1.

,

ранг матрицы равен 3

N-

1.

Третье уравнение: Н = 2 (у3, у4 присутствуют), D = 1 (х2 отсутствует) и D = Н - 1, поэтому уравнение точно идентифицируемо (необходимое условие).

Выпишем матрицу А коэффициентов при переменных, не входящих в третье уравнение:

Уравнение |

у1 |

у2 |

х2 |

1 |

-1 |

0 |

0 |

2 |

0 |

-1 |

0 |

4 |

1 |

1 |

1 |

Здесь также выполняется достаточное условие идентификации: detА = 1, ранг матрицы равен 3 N - 1.

Четвертое уравнение представляет собой тождество, параметры которого известны, поэтому необходимости в его идентификации нет.

Таким образом, все уравнения модели точно идентифицированы. ▲

Пример 8.11. Выполним идентификацию следующей модели:

где С— расходы на потребление;

У— совокупный доход;

I— инвестиции;

r— процентная ставка;

М— денежная масса;

G— государственные расходы;

t— текущий период;

t-1 — предыдущий период.

В данной модели

четыре эндогенные переменные ( ),

N

= 4, и четыре экзогенных (

),

N

= 4, и четыре экзогенных (

Для

первого уравнения:

Н = 2 (Сt,

У, присутствуют),

D

=

3 ( отсутствуют)

и D

> H-

1, поэтому уравнение сверхидентифицируемо

(необходимое условие).

отсутствуют)

и D

> H-

1, поэтому уравнение сверхидентифицируемо

(необходимое условие).

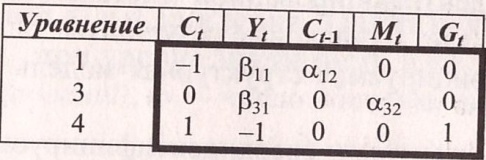

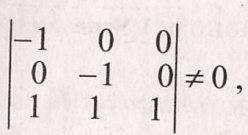

Для проверки на достаточное условие идентификации выпишем матрицу коэффициентов при переменных, не входящих в первое уравнение

Минор

3-го порядка данной матрицы

следовательно,

ранг матрицы равен 3

N

– 1, т.е

достаточное условие идентификации

выполняется.

следовательно,

ранг матрицы равен 3

N

– 1, т.е

достаточное условие идентификации

выполняется.

Для

второго уравнения:

H

= 2 ( присутствуют),

D

= 3

(

присутствуют),

D

= 3

( отсутствуют)

и D>

H-

1, поэтому уравнение сверхидентифицируемо.

отсутствуют)

и D>

H-

1, поэтому уравнение сверхидентифицируемо.

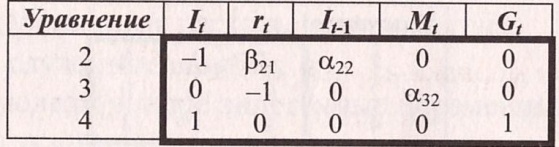

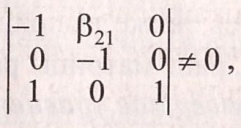

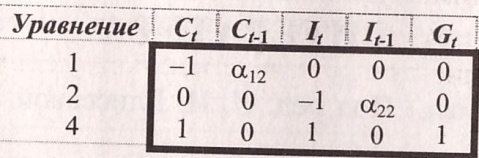

Выпишем матрицу коэффициентов при переменных, не входящих во второе уравнение:

Минор

3-го порядка данной матрицы

![]() следовательно, ранг матрицы равен 3

N

– 1, т.е

достаточное условие идентификации

выполняется.

следовательно, ранг матрицы равен 3

N

– 1, т.е

достаточное условие идентификации

выполняется.

Для

третьего

уравнения:

Н = 2 (Уt,

rt,

присутствуют), D=

3

( отсутствуют)

и D

> H

- 1, поэтому уравнение сверхиденти-

фицируемо.

отсутствуют)

и D

> H

- 1, поэтому уравнение сверхиденти-

фицируемо.

Выпишем матрицу коэффициентов при переменных, не входящих в третье уравнение:

Минор

3-го порядка данной матрицы

следовательно, ранг матрицы равен 3

N

– 1, т.е

достаточное условие идентификации

выполняется.

следовательно, ранг матрицы равен 3

N

– 1, т.е

достаточное условие идентификации

выполняется.

Четвертое уравнение представляет собой тождество, параметры которого известны и необходимости в его идентификации нет. Таким образом, все уравнения модели сверхидентифицированы. ▲

Выводы

Для установления идентифицируемости можно использовать ИП или условия для идентификации.

Для решения точно идентифицируемого уравнения применяется КМНК, а для решения сверхидентифицированного уравнения — ДМНК.

Для точно идентифицированной системы применение к ней КМНК или ДМНК дает одинаковые результаты.

Сверхидентифицируемая структурная модель может быть двух типов:

все уравнения системы сверхидентифицируемы;

система наряду со сверхидентифицируемыми содержит точно идентифицируемые уравнения.

Если все уравнения системы сверидентифицируемы, то для оценки структурных коэффициентов каждого уравнения используется ДМНК.

Если в системе есть точно идентифицируемые уравнения, то структурные коэффициенты по ним находятся из системы приведенных уравнений.

Для точно идентифицируемых уравнений ДМНК дает тот же результат, что и КМНК.

ЛИТЕРАТУРА

Эконометрика / Под ред. И. И. Елисеевой. — М.: Проспект,

2009.

Эконометрика / Под ред. В. С. Мхитаряна. — М.: Проспект, 2009.

Плохотников К. Э. Основы эконометрики в пакете SТАТISТIСА: Учеб. пособие. — М.: Вузовский учебник, 2010.

Замков О. О. Эконометрические методы в макроэкономическом анализе: Курс лекций. — М.: ГУ ВШЭ, 2001.

Просветов Г. И. Эконометрика: Учебно-методическое пособие. — М.: РДЛ, 2005.

Доугерти К. Введение в эконометрику: Пер. с англ. — М.: ИНФРА-М, 1999.

Магнус Я. Р., Катышев П. К, Пересецкий А. А. Эконометрика: Начальный курс. — М.: Дело, 2005.