1. Можно ли считать оборотные средства видом финансовых ресурсов? Обоснуйте свой ответ.

Оборотный капитал (оборотные средства) – это часть финансовых ресурсов предприятия, авансированных в оборотные производственные фонды и фонды обращения, для обеспечения непрерывность процесса производства и своевременности осуществления расчетов.

Цель оборотных средств – обеспечение текущей деятельности предприятий, ее непрерывность.

Структура оборотного капитала:

1. Оборотные производственные фонды;

2. Фонды обращения. Источники оборотных средств:

Собственные– уставный капитал, добавочный капитал, резервный капитал, резервные фонды, нераспределенная прибыль, фонд накопления, фонд социальной сферы, долевое финансирование и поступления из бюджета и внебюджетных фондов.

Заемные —долгосрочные и краткосрочные кредиты банка, долгосрочные займы, кредиты банков для работников, коммерческие кредиты, инвестиционный налоговый кредит, инвестиционный взнос работников.

Дополнительно привлеченные – кредиторская задолженность (поставщикам и подрядчикам, по оплате труда работникам, по страхованию, бюджету).

2. Перечислите состав государственных финансов на региональном уровне.

Государственные финансы на региональном уровне включают бюджеты субъектов РФ (региональные бюджеты) и территориальные государственные внебюджетные фонды. Бюджеты субъектов РФ представлены разными видами бюджетов: республиканскими бюджетами республик, краевыми бюджетами краев, областными бюджетами областей, окружными бюджетами автономных округов, областным бюджетом автономной области, городскими бюджетами городов федерального значения. К территориальным государственным внебюджетным фондам согласно действующему законодательству относятся территориальные фонды обязательного медицинского страхования.

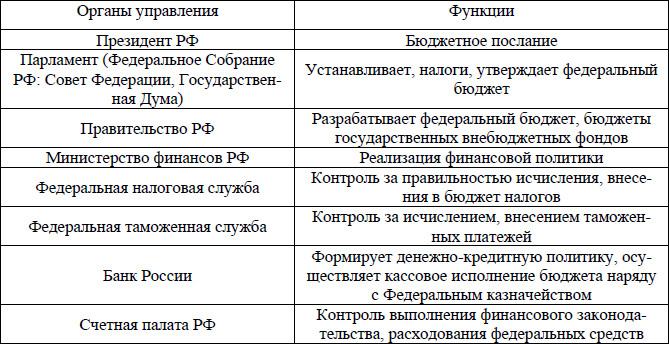

3. Органы стратегического управления государственными финансами и их функции в области финансов.

Общее (стратегическое) управление финансами Российской Федерации в соответствии с её Конституцией возложено на высшие органы государственной власти - Федеральное Собрание и его две палаты - Государственную Думу и Совет Федерации, Администрация Президента РФ и Правительство РФ.

Президент России регламентирует деятельность финансовой системы, подписывает бюджетный план, имеет право «вето» на финансовое законодательство, принятое Федеральным Собранием.

Федеральное Собрание РФ (состоит из двух палат: Совет Федерации и Государственная Дума) – устанавливает налоги, сборы, неналоговые платежи, утверждает федеральный бюджет, принимает финансовое законодательство (Бюджетный и Налоговые кодексы и др.).

Правительство РФ разрабатывает и представляет Государственной думе федеральный бюджет и обеспечивает его исполнение, а также представляет Госдуме отчет об исполнении бюджета. И одновременно посредством Минфина и других федеральных ведомств осуществляет функцию главного организатора, регулятора и координатора деятельности по оперативному государственному управлению финансами и кредитом

Билет № 5

Задание 1. Дайте ответ на поставленный вопрос: