Вопросы для самопроверки по теме 2.3

Каковы отличия стратегических и тактических антикризисных мероприятий?

Опишите содержание этапов антикризисной стратегии.

Расскажите об особенностях антикризисного управления дебиторской и кредиторской задолженностью.

В чем состоят особенности антикризисных маркетинговых стратегий?

Дайте характеристику основным понятиям технологии антикризисного управления.

Тема 2.4. Инновационная деятельность и инвестиционная политика в антикризисном управлении

Изучаемые вопросы:

Инновации и механизмы повышения антикризисной устойчивости.

Структура и содержание инновационной деятельности в организации.

Государственная инновационная политика в антикризисном управлении.

Задачи и содержание инвестиционной политики в антикризисном управлении.

Источники финансирования инвестиционной деятельности, методы финансирования.

Формирование и управление инвестиционными проектами.

Оценка инвестиционной привлекательности организаций (предприятий).

Методы оценки эффективности инвестиционных проектов.

Санация предприятий.

Антикризисное управление в идеологии инновационной деятельности понимается как налаживание выпуска и реализации конкурентоспособной продукции.

Для этого на предприятии требуется проведение всего комплекса маркетинговых работ по продвижению товара на рынок и сбыту, пересмотру цен, условий поставки, оплаты и др. Освоение новой, более выгодной продукции, повышение качества выпускаемых товаров или услуг.

Антикризисное управление, нацеленное на увеличение продаж, экономически, социально и финансово более выгодно, чем антикризисное управление, сводящееся к простому сокращению издержек и реализации избыточного имущества фирмы.

Антикризисное инновационное управление может акцентироваться как на новых технологиях собственно в производстве, так и на новых технологиях в организации выпуска и продажи продукции (рис. 2.4.1).

Рис. 2.4.1. Антикризисное инновационное управление предприятием

Продуктовые инновации (product innovations) на уровне отдельно взятого предприятия соответствуют принятому у нас ранее понятию «новые виды продукции».

Различают продуктовые инновации следующих видов:

Новые товары (услуги).

Товары и услуги, являющиеся новыми для рынка предприятия (или для всех рынков, на которых может работать предприятие).

Товары и услуги, являющиеся новыми для самого осваивающего их предприятия.

Продуктовые инновации с длительным и коротким жизненным циклом.

Новые товары и услуги на основе научно-технических разработок.

Капиталоемкие и некапиталоемкие инновации.

Новые товары и услуги с коротким и длительным сроком окупаемости.

Технологические процессные инновации (process innovations) охватывают такие нововведения, как:

Новые технологические процессы выпуска продукции.

Новое технологическое оборудование и оснастка (инструменты и т.п.).

Новые используемые материалы (компоненты) и технологические процессы их применения.

Процессы взаимодействия предприятия с внешней средой.

Процессы управления движением материальных запасов и денежных средств.

Процессы общего менеджмента, в первую очередь уровень постоянных издержек.

Аллокационные инновации представляют собой:

Различные схемы реорганизации предприятия.

Перераспределение (реструктуризацию) материальных (реальных и финансовых), а также нематериальных активов фирмы.

Перераспределение ответственности работников предприятия, особенно его менеджеров.

Рассмотрим, ставший уже каноническим, пример преодолевания финансового кризиса близких по своему профилю крупных российских промышленных предприятий – ГАЗ и московский ЗИЛ.

ГАЗ в период 1992-1995 гг. – особенно тяжелое для страны время, сосредоточил свое внимание на срочном завершении разработки и освоении выгодного продукта – семейства малых грузовиков и микроавтобусов «Газель».

ЗИЛ же продолжал надеяться только на поддержку федерального и московского правительства, сокращал объемы производства и занятости.

В 1996-1997 гг. ГАЗ (конечно тоже не без поддержки правительства, особенно местного) сумел наладить быстро растущие продажи новой продукции. Причем правильность курса была поддержана фондовым рынком, когда заводу удалось полностью разместить на рынке выпуск среднесрочных облигаций.

Московский же ЗИЛ пришлось спасать московскому правительству, причем в самой дорогой форме – путем приобретения контрольного пакета акций несостоятельного предприятия.

Объем инвестиций – важнейший критерий устойчивого развития национальной экономики. Между тем в 90-е годы ХХ века в России наблюдался неуклонный спад инвестиционной активности, опережающий даже спад производства.

Реализация государственной антикризисной стратегии должна опираться на ряд предпосылок:

- политическая и социально-экономическая стабильность в обществе,

- наличие законодательной базы для развития инвестиционного процесса, в том числе совершенствование налогового законодательства,

- рост реальных налоговых поступлений в бюджет,

- устойчивость национальной валюты,

- снижение темпов инфляции,

- прекращение утечки капиталов из страны.

Источниками финансирования инвестиционного процесса являются:

Собственные финансовые средства (прибыль, накопления, амортизационные отчисления, страховые выплаты и т.п.).

Продажа основных фондов, земельных участков и др. активов.

Привлечение средств от продажи акций, благотворительные и иные взносы.

Ассигнования из федерального и местных бюджетов.

Иностранные инвестиции в различных формах.

Различные формы заемных средств.

Этапы финансового управления реальными инвестициями предприятия:

Анализ состояния реального инвестирования в предшествующем периоде:

- изучается динамика общего объема инвестирования капитала в прирост реальных активов,

- рассматривается степень реализации отдельных инвестиционных проектов, уровень освоения инвестиционных ресурсов,

- определяется уровень завершенности начатых ранее инвестиционных проектов,

- исследуется уровень эффективности завершенных реальных инвестиционных проектов.

Определение общего объема реального инвестирования в предстоящем периоде:

- основой является планируемый объем прироста основных средств предприятия, нематериальных и оборотных активов.

Определение форм реального инвестирования.

Разработка (подбор) инвестиционных проектов, соответствующих целям и формам реального инвестирования:

- разрабатываются бизнес-планы в рамках самого предприятия,

- изучается текущее положение на инвестиционном рынке.

Оценка эффективности отдельных инвестиционных проектов с учетом фактора риска.

Формирование программы реальных инвестиций предприятия:

- ранжирование по уровню доходности, риску и ликвидности.

Обеспечение реализации отдельных инвестиционных проектов и инвестиционной программы:

- основные инструменты: схема финансирования, бюджет и календарный график реализации инвестиционного проекта.

Обеспечение постоянного мониторинга и контроля реализации инвестиционных проектов и инвестиционной программы:

- контроллинг по основным результативным показателям каждого инвестиционного проекта.

Для того чтобы сопоставить размер инвестиций и будущие денежные поступления, нужно учесть разновременность притоков и оттоков денежных средств в результате осуществления инвестиционного проекта, и все будущие денежные потоки следует «привести» к моменту инвестирования средств, т.е. выполнить процедуру дисконтирования потоков платежей. Для этого:

- определяется размер ожидаемых денежных поступлений от предполагаемого проекта с распределением их по срокам поступления,

- обосновывается ставка дисконтирования будущих денежных поступлений, которая бы отражала ожидаемую инвестором доходность и степень риска вложения средств,

- рассчитывается дисконтированная стоимость каждого из ожидаемых потоков, суммированием которых и определяется накопленная величина дисконтированных доходов (PV – present value):

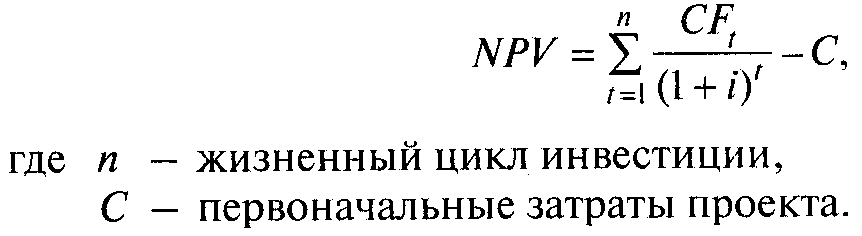

Для того чтобы получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме, используется коэффициент чистого приведенного (дисконтированного) дохода (net present value - NPV):

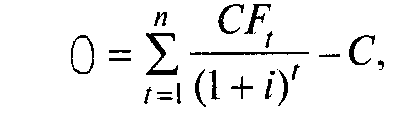

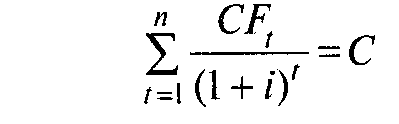

Внутренняя ставка доходности (внутренняя норма прибыли) или внутренний коэффициент окупаемости инвестиций (IRR – internal rate of return) представляет собой, по существу, уровень окупаемости средств, направленных на цели инвестирования, и по природе близка к различного рода процентным ставкам.

IRR – это то значение i, при котором NPV будет равен «0»:

или

или

.

.

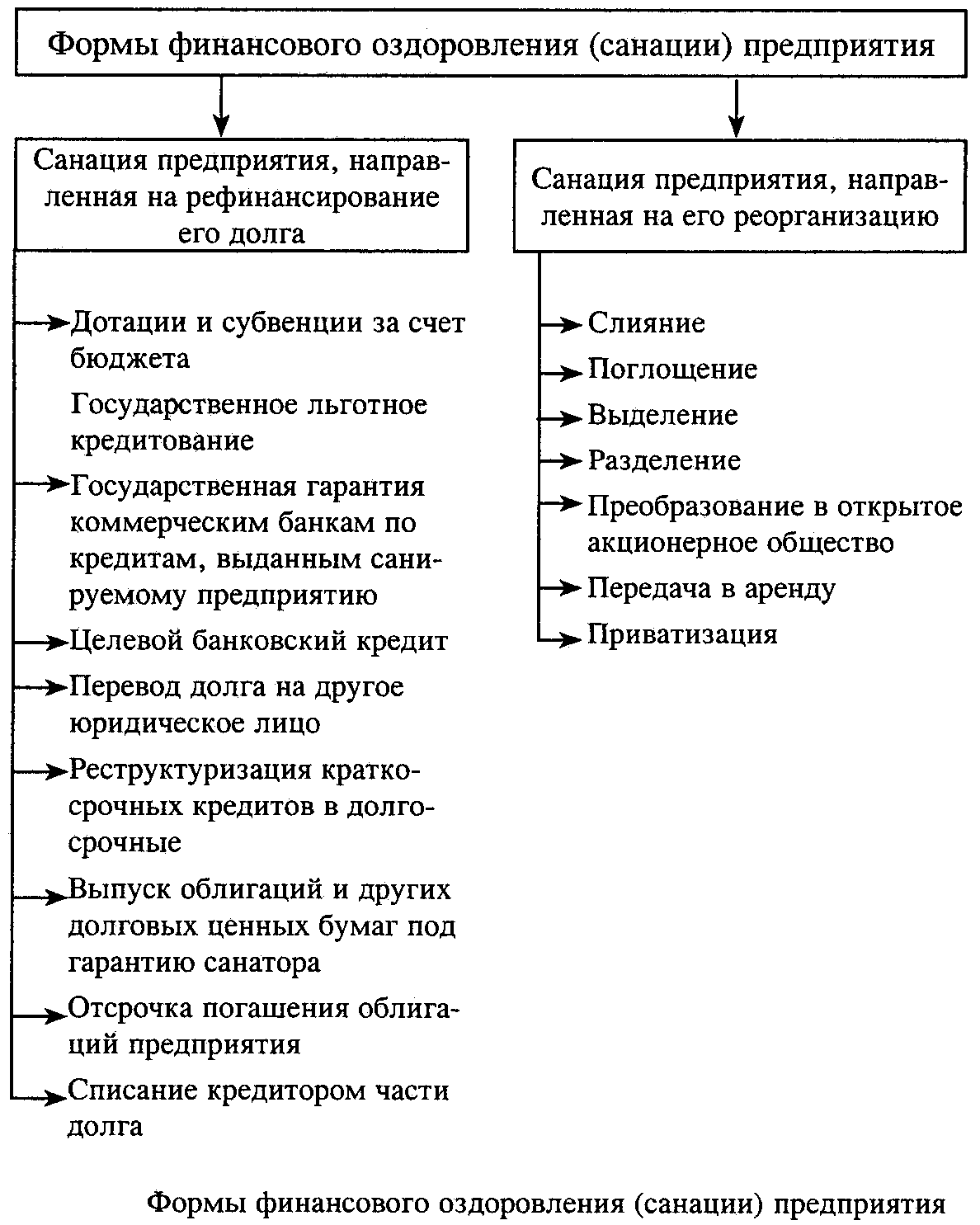

Санация (от лат. sanatio — оздоровление, лечение) — система разного рода мероприятий (структурная перестройка, реструктуризация кредиторской задолженности, изменение ассортимента производимой продукции, сокращение числа работающих, ликвидация излишних структурных звеньев и подразделений и т. п.), которые позволяют избежать банкротства (рис 2.4.2).

Рис. 2.4.2. Формы финансового оздоровления предприятия