Задания для выполнения

Определить "надежность" налогоплательщиков на основе статистической обработки налоговых поступлений и количественно-качественных характеристик налогоплательщика. Значения этих характеристик приведены в таблице 4.1.

Порядок выполнения работы

При решении данной задачи операции выполняются в указанной последовательности.

1. Запускается программа "Ехсеl " и формируется файл задачи. Для данного примера — "Файл" → "Сохранить как...".

2. Сформировать таблицу 4.1.

3. Сформировать и сохранить трехоконный режим работы с информацией, приведенной на рисунке 4.1. Этот режим необходим для удобства работы с информацией.

4. Ввести информацию в таблицу рейтингов признаков для каждого налогоплательщика, для чего:

• с помощью линеек прокрутки установить поле соответствующих признаков и налогоплательщиков;

Рисунок 4.1. Диалоговое окно задачи

• в соответствии с градацией, приведенной в теоретической части работы, ввести значения рейтингов путем переноса значений с вертикальной цветовой линейки ячейки "Степень влияния";

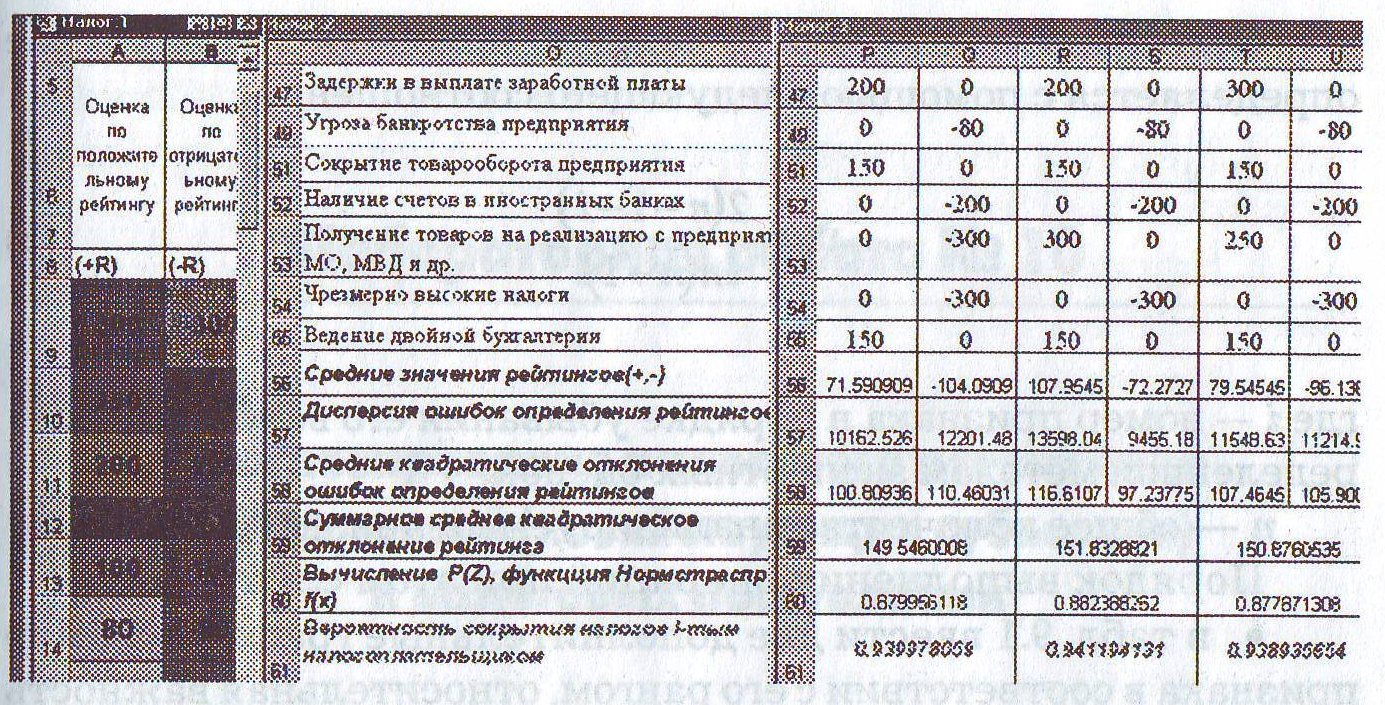

• выделить ячейку Р56, выполнить операцию "f(х)-Функции" → "Статистические", "СРЗНАЧ". В появившемся диалоговом окне ввести значения ячеек Р7—Р55 — "ОК". В ячейке Р56 будет вычислено среднее значение положительного рейтинга (аналогичную операцию выполнить по вычислению среднего значения отрицательного рейтинга, результат вычислений — в ячейке Q56);

• выделить ячейку Р57, выполнить операцию "f(х)-Функции" → "Статистические", "ДИСПЕРС". В появившемся диалоговом окне ввести значения ячеек Р7-Р55 — "ОК". В ячейке Р57 будет вычислена дисперсия значений положительного рейтинга (аналогичную операцию выполнить по вычислению дисперсии отрицательного рейтинга, результат вычислений — в ячейке Q57);

• выделить ячейку Р58, выполнить операцию "f(х)-Функции" → "Математические" → "Корень". В появившемся диалоговом окне ввести значения ячейки Р57 — "ОК". В ячейке Р58 будет вычислено среднее квадратическое отклонение ошибки вычисления положительного рейтинга (аналогичную операцию выполнить по вычислению среднего квадратического отклонения ошибки вычисления отрицательного рейтинга, результат вычислений — в ячейке Q58);

• вычислить суммарное среднее квадратическое отклонение ошибки вычисления положительного и отрицательного рейтингов (по формуле ), объединенная ячейка Р59-Q.59;

• выделить объединенную ячейку Р60-Q360, выполнить операцию "f(х)-Функции" → "Статистические", "Нормстрасп". В появившемся диалоговом окне ввести параметр Z (вычисляется

по формуле "Функции" → "Нормстрасп" → "ОК".

В ячейке Р60-Q60 будет вычислено значение этой функции;

• выделить объединенную ячейку Р61-Q61, вычислить в этой ячейке значение вероятности сокрытия предприятием (хозяйствующим субъектом) доходов (показателя, характеризующего надежность налогоплательщика);

• скопировать данные, приведенные в столбцах Р и Q (по предприятию с условным номером I) в соответствующие столбцы других предприятий;

• исправить данные (в результате копирования в столбцы будут внесены данные по предприятию с условным номером I) на данные, соответствующие предприятию с текущим номером;

• в результате выполненных операций будут вычислены вероятности сокрытия предприятием (хозяйствующим субъектом) доходов (показателя, характеризующего надежность налогоплательщика). Значения этих показателей — в строке 61 рисунок 4.2.

Рисунок 4.2 Пояснения к вычислительной части задачи

Выводы:

1. В соответствии со значениями рейтинговых оценок, приведенных в таблице 4.1, вероятность сокрытия доходов (вероятность недоплаты налогов) предприятием с условным номером I достаточно велика и составляет 0,939.

2. При выполнении подобных оценок для нескольких предприятий можно определить наиболее "неблагополучные" предприятия, для которых спланировать в последующем налоговые проверки.

3. По результатам налоговых проверок может быть уточнена вся система рейтинговых оценок

Задание для самостоятельной работы

Задачу решить для условий, когда каждый признак, оказывающий влияние на надежность налогоплательщика, имеет определенный вес (важность).

Значение важности каждого показателя может быть оценено с помощью различных методов, например метода экспертных оценок и др.

В лабораторной работе рекомендовано важность признака определить с помощью так называемого критерия Фишборна.

Относительная важность каждого признака в этом случае определяется с помощью следующего соотношения:

где i — номер признака в порядке убывания его важности, определенной методом экспертных оценок;

п — общее количество анализируемых признаков. Порядок выполнения операций при этом следующий:

• в таблице 4.1 ввести две дополнительные графы — номер признака в соответствии с его рангом, относительная важность этого признака;

• выполнить ранжирование признаков в порядке убывания их важности и их нумерацию (например, самому важному признаку присваивается номер 1, признаку, следующему за ним, номер 2 и т. д.);

• в графу относительная важность признака вводится формула (3) для ее вычисления, в последующем все параметры вычисляются по формулам (1, 2) с учетом показателя относительной важности признака.

Приведенная выше методика может быть использована для проведения и других экспертиз. При этом можно учесть результаты экспертных оценок не только одного, но и нескольких экспертов.

Библиографический список

1. Налоговый кодекс РФ.

2. Голубкова Н.Ю. Налоговое планирование: Учеб. пособие. — М.: МГУЭСИ, 2002. – 210 с.

3. Автоматизированные информационные технологии в налоговой и бюджетной системах: Учеб. пособие / Под ред. Г. А. Титоренко. — М.: ЮНИТИ-ДАНА, 2006. – 421 с.

4. Бюджет государства и информационные технологии: Учебник / Под науч. ред. Е. В. Бушмина. — М.: Перспектива, 2001. – 158 с.

5. Шеремет А. Д., Сайфулин Р.С., Негашев Е. В. Методика финансового анализа: Учеб. пособие. — М.: ИНФРА-М, 2002. – 307 с.

Приложение А

Утверждена приказом ФНС России

от 13.10.2006 г. № САЭ-3-04/706@

Форма № 2-НДФЛ