2.2.Аналіз дебіторської заборгованості

За даними балансу підприємства (ф.№1) і додатка до звітності підприємства (ф.№5) можна провести аналіз структури і динаміки змін в обсязі запасів усього і по видах за звітний період. Для полегшення аналізу будуємо порівняльний аналітичний баланс (табл. 7).

Таблиця 7

Групи |

Абсолютні величини |

Питома ваги,% |

Зміни |

||||

На початок звітного периода |

На кінец звітного периоду |

На початок звітного периода |

На кінец звітного периоду |

В абсолютних величинах (3-2) |

У питомій вазі,% (5-4) |

Базисні темпи росту (6:2)*100 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Дебіторська заборгованість за товари, роботи, послуги: |

|

|

|

|

|

|

|

- чиста реалізаційна вартість |

|

|

|

|

|

|

|

- перинна вартість |

|

|

|

|

|

|

|

- резерв сумнівних боргів |

|

|

|

|

|

|

|

Дебіторська заборгованість за розрахунками: |

|

|

|

|

|

|

|

- з бюджетом |

|

|

|

|

|

|

|

- по авансам виданим |

|

|

|

|

|

|

|

- по доходам нарахованим |

|

|

|

|

|

|

|

- по внутрішнім розрахункам |

|

|

|

|

|

|

|

Інша поточна дебіторська заборгованість |

|

|

|

|

|

|

|

Разом |

|

|

|

|

|

|

|

Крім цього проводять аналіз дебіторської заборгованості по термінах непогашення по групам (табл.8). Дані беруться з приміток.

Таблиця 8

групи |

Сума на кінець року |

По строкам непогашення |

||

До 3 місяців |

От 3 до 6 місяців |

От 6 до 12 місяців |

||

|

|

|

|

|

Для оцінки дебіторської заборгованості використовують наступні коефіцієнти:

- коефіцієнт оборотності дебіторської заборгованості.

Інше найменування цього коефіцієнта - коефіцієнт оборотності по розрахунках. У процесі господарської діяльності підприємство дає товарний кредит для споживачів своєї продукції. Тобто існує розрив у часі між продажем товару і надходженням оплати за нього, у результаті чого виникає дебіторська заборгованість.

Коефіцієнт оборотності дебіторської заборгованості показує, скільки разів за рік обернулися засоби, вкладені в розрахунки. Він обчислюється як відношення загального обсягу реалізації до середнього розміру дебіторської заборгованості:

У розумних межах чим більше кількість оборотів, тим краще. У цьому випадку підприємство швидше одержує оплату по рахунках.

Цей коефіцієнт порівнюють зі среднеотраслевыми коефіцієнтами, зі значеннями коефіцієнта підприємства за попередні періоди. Крім того, коефіцієнт оборотності дебіторської заборгованості корисно порівнювати з коефіцієнтом оборотності кредиторської заборгованості. Такий підхід дозволяє зіставити умови комерційного кредитування, який підприємство користається в інших фірм, з тими умовами кредитування, що підприємство надає іншим підприємствам.

період інкасації (чи період погашення), тобто час, протягом якого дебіторська заборгованість звернеться в кошти. Для цього розділимо тривалість звітного періоду (один рік) на коефіцієнт оборотності по розрахунках.

Його часто називають терміном кредиту. Цей показник дає розрахункова кількість днів для погашення кредиту, узятого дебіторами.

Для оцінки ступеня ділової активності підприємства можна також порівнювати терміни погашення дебіторської заборгованості з фактичними термінами, на які надається кредит покупцям. У такий спосіб можна визначити ефективність механізмів кредитного контролю в компанії, а також одержати представлення про надійність дебіторів.

частка дебіторської заборгованості в загальному обсязі поточних активів

частка сумнівної заборгованості в складі дебіторської заборгованості. Цей показник характеризує «якість» дебіторської заборгованості. Тенденція до його росту свідчить про зниження ліквідності.

. Організаційно-інформаційна модель аналізу дебіторської заборгованості

Дебіторська заборгованість має значну питому вагу в складі поточних активів і впливає на фінансовий стан підприємства. Тому на підприємстві при аналізі оборотності оборотних коштів значне місце приділяється аналізу дебіторської заборгованості.

Рівень дебіторської заборгованості визначається багатьма факторами: видом продукції (послуг), місткістю ринку, ступенем насиченості ринку даною продукцією (послугами), прийнятою на підприємстві системою розрахунків та ін. Якщо підприємство має значну питому вагу дебіторської заборгованості в складі поточних активів, найважливішою задачею фінансових менеджерів є ефективне управління нею.

Джерело аналізу — баланс підприємства, для внутрішнього аналізу застосовуються відомості аналітичного обліку (журнал або відомість обліку розрахунків з покупцями і замовниками).

Завдання аналізу полягають також у тому, щоб виявити розміри і динаміку невиправданої заборгованості, причини її виникнення або зростання.

Зовнішній аналіз стану розрахунку з дебіторами базується на даних форм №1 і №5. Для внутрішнього аналізу використовують дані аналітичного обліку рахунків, призначених для узагальнення інформації про розрахунки з дебіторами.

Аналіз стану дебіторської заборгованості починають із загального оцінювання динаміки її обсягу загалом і за статтями.

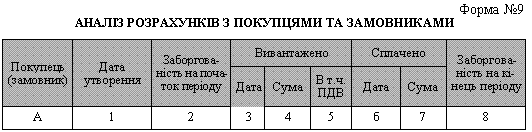

Слід наголосити, що детально аналізується дебіторська заборгованість з метою прийняття поточних управлінських рішень, спрямованих на її скорочення, і для застосування своєчасних заходів по стягненню сумнівної дебіторської заборгованості. З метою аналізу розрахунків з покупцями і замовниками по даних аналогічної відомості складається аналітична таблиця, форма якої може бути наступною(табл..3.1)

Таблиця 3.1.

За даними цієї аналітичної таблиці визначається:

Загальна сума дебіторської заборгованості (підсумок гр.2 + гр.7 – гр.8).

Аналізується заборгованість у розрізі окремих покупців, замовників і дат виникнення заборгованості, строк утворення якої більше року. Така заборгованість за наявності виправдовувальних документів може бути віднесена до позареалізаційних втрат і списана на збитки як дебіторська заборгованість, по якій минув строк позовної давності, або по інших боргах, нереальних до стягнення за рішенням інвентаризаційної комісії, створює резерв по сумнівних боргах.

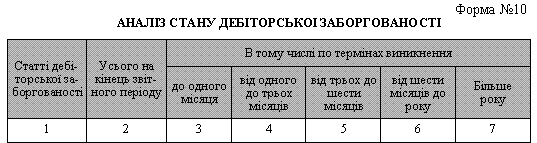

За даними відомості обліку з покупцями і замовниками (або попередньої аналітичної таблиці) складається наступна аналітична таблиця, за якою аналізується стан дебіторської заборгованості по строках виникнення.

Після оцінювання переходять до аналізу якісного стану дебіторської заборгованості. Такий аналіз дає змогу виявити й охарактеризувати динаміку абсолютного і відносного розміру невиправданої заборгованості.

Природно, що підприємства зацікавлені продавати продукцію замовникам, які своєчасно оплачують рахунки, незалежно від контролюючих заходів, розроблених підприємством з метою запобігання збутові продукції неплатоспроможним покупцям і замовникам. Ці рахункові реєстри містять необхідну інформацію для аналізу якості дебіторської заборгованості. На основі відомості цілеспрямовано здійснюють ранжування цієї заборгованості за термінами оплати рахунків. Метод ранжування допомагає керівництву підприємства раціонально керувати дебіторською заборгованість (активами) й усіма розрахунковими операціями.

До отримання всі рахунки класифікують за групами: час оплати не надійшов, протермінований від 1 до 30 днів (до 1 місяця), від 31 до 90 днів (від 1 до 3 місяців), від 91 до 180 днів (від 3 до 6 місяців), від 181 до 360 днів (від 6 місяців до 1 року), від 360 днів і більше (більше 1 року). До виправданої належить заборгованість, термін погашення якої не настав або становить менше одного місяця.

Форма таблиці може бути такою (табл..3.2).

Таблиця 3.2

Щомісячне ведення такої відомості дозволяє бухгалтеру аналізувати дебіторську заборгованість і своєчасно вживати заходів щодо усунення простроченої заборгованості. Такий аналіз дебіторської заборгованості, як було сказано вище, здійснюється за даними внутрішньої звітності підприємства і використовується для потреб управління. Але, як відомо, зовнішні користувачі інформації при взаємовідносинах з підприємством також дуже зацікавлені знати стан дебіторської заборгованості підприємства, бо зростання її завжди свідчить про нестабільний фінансовий стан.

До невиправданої заборгованості належить протермінована заборгованість покупців і замовників. Чим більший термін протермінування, тим імовірніша невиплата за рахунком.

Використання коштів для покриття цієї заборгованості створює реальну загрозу неплатоспроможності самого підприємства-кредитора і послаблює ліквідність його балансу.

Рахунки, які покупці не оплатили, називають сумнівними боргами (безнадійними). Безнадійні борги означають, що з кожної гривні, вкладеної у дебіторську заборгованість, певна частина не буде отримана (повернена). Наявність сумнівної дебіторської заборгованості свідчить про нераціональну політику підприємства щодо надання відтермінування у розрахунках з покупцями. Для з'ясування реальності стягнення боргів з покупців і боргів, що мають сумнівний характер, необхідно перевірити, чи існують акти звірення розрахунків або листи, в яких дебітори визнають свою заборгованість, чи не пропущені терміни позивної давності.

За боргами, нереальними для стягнення, у визначеному порядку формують резерв за сумнівними боргами. За наявності виправданих документів безнадійні борги погашають шляхом списання на збитки підприємства як дебіторську заборгованість, щодо якої закінчився термін позивної давності.

Сумнівна дебіторська заборгованість може бути наявною і за іншими статтями активу балансу. Частково це стосується статей: "Товари", "Інші оборотні активи". До статті "Товари" можуть вносити невиправдану дебіторську заборгованість у вигляді:

а) відвантажених товарів і зданих робіт за розрахунковими документами, не переданими у банк інкасо, за якими закінчились терміни, встановлені для здачі документів щодо забезпечення позик;

б) відвантажених товарів і зданих робіт за розрахунковими документами, не оплачених вчасно покупцями і замовниками. Стаття "Інші оборотні активи" може містити недостачі і втрати від псування товарно-матеріальних цінностей, не списаних з балансу у визначеному порядку.

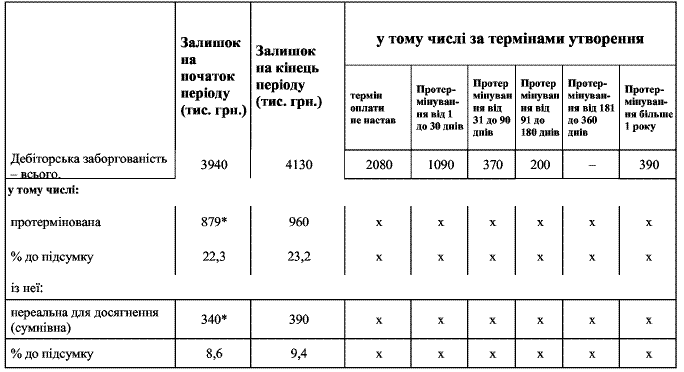

У

табл. 62 показаний приклад аналізу стану

розрахунків з дебіторами за термінами

оплати рахунків покупцями.

Наведені

дані дають змогу зробити висновок, що

стан розрахунків з покупцями у звітному

році порівняно з минулим погіршився.

Загальна сума неоплачених покупцями

рахунків збільшилась на 190 тис. грн., або

4,8 відсотка, причому сума невиправданої

заборгованості збільшилась на 61 тис.

грн., або на 9,2 відсотока. Внаслідок

випереджаючих темпів зростання загальної

заборгованості її частка збільшилась

на 0,9 пункту і становила на кінець

звітного року четверту частину усієї

суми боргу покупців. У складі протермінованої

заборгованості покупців, замовників

та інших дебіторів існує нереальна для

стягнення (безнадійна із протермінованим

терміном позивної давності)

заборгованість.

Таблиця 62 Аналіз

стану дебіторської заборгованості за

термінами її утворення

. За даними бухгалтерської звітності (ф 1, ф 2) можна визначити цілий ряд показників, що характеризують стан дебіторської заборгованості.

До цих показників належать:

1. Оборотність дебіторської заборгованості, що визначається за формулою:

Од = В / Д, (3.1)

де: Од — оборотність дебіторської заборгованості;

В — виручка від реалізації продукції;

Д — середня дебіторська заборгованість.

2. Період погашення дебіторської заборгованості, що визначається за формулою:

Пд = 360 / Од, (3.2)

де: Пд — період погашення дебіторської заборгованості;

Од — оборотність дебіторської заборгованості.

3.Частка дебіторської заборгованості в загальному обсязі поточних активів, що визначається за формулою:

Да = Дз / Па 100, (3.3)

де: Да — частка дебіторської заборгованості в поточних активах;

Дз — дебіторська заборгованість;

Та — поточні активи (ІІ + III розділ активу балансу).

4. Відношення середньої величини дебіторської заборгованості до виручки від реалізації визначається за формулою:

Z = О / В, (3.4)

де: Z — відношення середньої величини дебіторської заборгованості до виручки від реалізації;

О — середня величина дебіторської заборгованості;

В — виручка від реалізації продукції.

5. Частка сумнівної дебіторської заборгованості в загальному обсязі заборгованості, %.

Показник сумнівної дебіторської заборгованості може бути взятий з довідки бухгалтерії про стан активів.

Методика аналізу показників оборотності дебіторської заборгованості: дані за звітний період зіставляються з даними за минулий рік (або інший звітний період), визначаються зміни і вивчаються причини цих змін, дається їх якісна характеристика. Причому деякі показники за минулий період (оборотність дебіторської заборгованості: відношення середньої величини дебіторської заборгованості до виручки від реалізації) переносяться з розрахунку, складеного за підсумками минулого року або іншого виробничого періоду.

Якщо порівняти показники дебіторської заборгованості, можна зробити висновок щодо того, покращився чи погіршився стан розрахунків з покупцями у порівнянні з минулим роком. Якщо на підприємстві зросла сумнівна дебіторська і зросла загальна частка дебіторської заборгованості в загальному обсязі оборотних коштів, то можна зробити висновок про зниження ліквідності поточних активів у цілому, і отже, погіршення фінансового стану підприємства. Важливим у процесі аналізу дебіторської заборгованості є контроль за співвідношенням дебіторської і кредиторської заборгованостей.

Значне перевищення дебіторської заборгованості завжди створює загрозу фінансовій стійкості підприємства і робить необхідним залучення додаткових джерел фінансування.

Інформаційною базою для аналізу дебіторської заборгованості є офіційна фінансова звітність. Для більш детального аналізу якості дебіторської заборгованості користуються даними журналів чи відомостей обліку розрахунку з покупцями і замовниками, підзвітними особами і т.д.

Ліквідність дебіторської заборгованості визначається головним чином швидкістю і термінами її оборотності. Якість дебіторської заборгованості визначається ступенем відповідності термінів погашення умовам платежу.

При дослідженні динаміки дебіторської заборгованості виникає питання: чим обумовлені ті чи інші її зміни – варіюванням масштабів діяльності, успіхами чи прорахунками менеджерів? Для того щоб відповісти на це питання, необхідно порівняти її зміни з динамікою результатів діяльності фірми. Зробити це можна за допомогою коефіцієнтів оборотності дебіторської заборгованості, що також відносяться до групи так званих показників ділової активності.

Коефіцієнти оборотності дебіторської заборгованості, чи засобів у розрахунках, розраховуються по одній з наступних формул:

= Виручка / Середня дебіторська заборгованість (в оборотах) = 360 х Середня дебіторська заборгованість / Виручка (у днях) Величина середньої дебіторської заборгованості знаходиться як сума її значень на початок і кінець періоду, поділена на два. Коефіцієнт оборотності дебіторської заборгованості в днях показує, яка в середньому тривалість проміжку часу від її виникнення до погашення. Для розрахунку показників оборотності дебіторської заборгованості можуть використовуватися трохи відмінні від приведених вище формул: Виручка / (Середня заборгованість покупців і замовників + Середня заборгованість по отриманих векселях) (в оборотах) Ця формула дозволяє виключити при розрахунку швидкості оборотності дебіторської заборгованості вплив таких її компонентів, не зв'язаних з масштабами основної діяльності, як заборгованість дочірніх і залежних товариств, заборговані

Стан розрахункової дисципліни характеризується наявністю дебіторської заборгованості і має суттєвий вплив на стійкість фінансового стану підприємства. Недотримання договірної і розрахункової дисципліни, несвоєчасне пред'явлення претензій щодо боргів, що виникають, призводять до значного зростання невиправданої дебіторської заборгованості, а отже, до нестабільності фінансового стану підприємства.

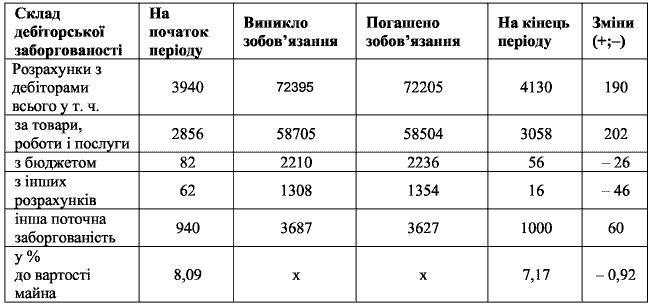

Для

аналізу складу і руху дебіторської

заборгованості використаємо дані

Тернопільського фарфорового заводу за

6 місяців 2000 р. у табл. 61.

Таблиця 61

Склад і рух дебіторської

заборгованості

Примітка.

Якщо в обліковій політиці підприємства

у момент реалізації зараховують

надходження грошей на розрахунковий

рахунок, то у склад дебіторської

заборгованості необхідно вносити статтю

"Товари відвантажені".

Аналіз

руху дебіторської заборгованості по

складу дав змогу встановити, що її

збільшення виникло переважно при

розрахунках за товари, роботи і послуги.

Сума неоплачених покупцями і замовниками

рахунків збільшилась на 202 тис. грн..,

або на 7,1%, та становила на кінець періоду

3058 тис. грн. Виявлена тенденція призводить

до залежності підприємства від фінансового

стану партнерів.

*Дані отримані за

результатами аналізу стану розрахунків

з дебіторами за 6 місяців 2000 р.

її

частина порівняно з минулим роком

збільшилась на 0,8 пункту і становила

майже десяту частину (9%) від усієї

дебіторської заборгованості. Виявлена

тенденція зростання сумнівної

заборгованості свідчить про зниження

ліквідності балансу, погіршення

фінансового стану підприємства. Це

підтверджує і продовження середнього

терміну інкасації дебіторської

заборгованості з 18 днів на початок року

до 21 дня на кінець року, тобто на 3

дні.

Термін кредиту (в днях)= дебіторська

заборгованість / обсяг реалізації

продукції х 270.

Дебіторська заборгованість

становила:

на початок рок у =

3940/57800х270= 18 днів

на кінець року

=4130/54190х270 = 21 день

При аналізі стану

розрахунків за даними аналітичного

обліку слід виявити випадки визначити

обсяг прихованої дебіторської

заборгованості, що виникла внаслідок

попередньої оплати матеріалів

постачальникам без відповідного їх

відвантаження підприємству.

З метою

своєчасного отримання оплати за

поставлену продукцію і запобігання

неплатежам використовуються подання

знижок договірної ціни при оплаті

наперед і різні форми довготермінового

погашення дебіторської заборгованості:

продаж боргів банку (факторинг); одержання

позики в банку на оплату зобов'язань,

що перевищують залишок засобів на його

розрахунковому рахунку (овердрафт),

облік векселів (дисконт).

При зниженні

обсягу дебіторської заборгованості

важливо визначити, чи не стало це

наслідком її списання на збитки, а також

чи є відповідні документи для виправдання.

У

процесі проведення аналізу дебіторської

заборгованості доцільно для унаочнення

одержаних результатів та візуального

їх сприйняття використовувати

графіки.

Наприклад, необхідно

розрахувати термін кредиту для

підприємства за 6 років і показати

результати на графіку. (див. графік

9).

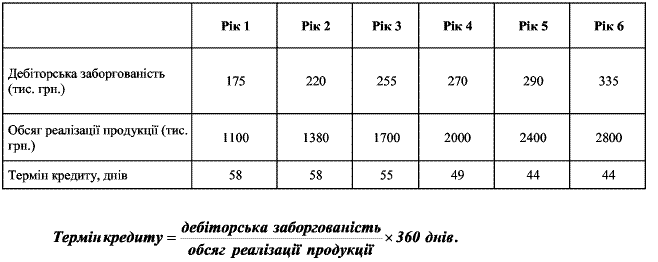

Таблиця 63 Показник терміну

кредиту

Примітка.

Якщо в обліковій політиці підприємства

у момент реалізації зараховують

надходження грошей на розрахунковий

рахунок, то у склад дебіторської

заборгованості необхідно вносити статтю

"Товари відвантажені".

Аналіз

руху дебіторської заборгованості по

складу дав змогу встановити, що її

збільшення виникло переважно при

розрахунках за товари, роботи і послуги.

Сума неоплачених покупцями і замовниками

рахунків збільшилась на 202 тис. грн..,

або на 7,1%, та становила на кінець періоду

3058 тис. грн. Виявлена тенденція призводить

до залежності підприємства від фінансового

стану партнерів.

*Дані отримані за

результатами аналізу стану розрахунків

з дебіторами за 6 місяців 2000 р.

її

частина порівняно з минулим роком

збільшилась на 0,8 пункту і становила

майже десяту частину (9%) від усієї

дебіторської заборгованості. Виявлена

тенденція зростання сумнівної

заборгованості свідчить про зниження

ліквідності балансу, погіршення

фінансового стану підприємства. Це

підтверджує і продовження середнього

терміну інкасації дебіторської

заборгованості з 18 днів на початок року

до 21 дня на кінець року, тобто на 3

дні.

Термін кредиту (в днях)= дебіторська

заборгованість / обсяг реалізації

продукції х 270.

Дебіторська заборгованість

становила:

на початок рок у =

3940/57800х270= 18 днів

на кінець року

=4130/54190х270 = 21 день

При аналізі стану

розрахунків за даними аналітичного

обліку слід виявити випадки визначити

обсяг прихованої дебіторської

заборгованості, що виникла внаслідок

попередньої оплати матеріалів

постачальникам без відповідного їх

відвантаження підприємству.

З метою

своєчасного отримання оплати за

поставлену продукцію і запобігання

неплатежам використовуються подання

знижок договірної ціни при оплаті

наперед і різні форми довготермінового

погашення дебіторської заборгованості:

продаж боргів банку (факторинг); одержання

позики в банку на оплату зобов'язань,

що перевищують залишок засобів на його

розрахунковому рахунку (овердрафт),

облік векселів (дисконт).

При зниженні

обсягу дебіторської заборгованості

важливо визначити, чи не стало це

наслідком її списання на збитки, а також

чи є відповідні документи для виправдання.

У

процесі проведення аналізу дебіторської

заборгованості доцільно для унаочнення

одержаних результатів та візуального

їх сприйняття використовувати

графіки.

Наприклад, необхідно

розрахувати термін кредиту для

підприємства за 6 років і показати

результати на графіку. (див. графік

9).

Таблиця 63 Показник терміну

кредиту

З

наведених даних видно, що фінансово-господарська

діяльність аналізованого підприємства

ведеться на належному рівні. За останніх

6 років роботи підприємству вдалось

знизити термін кредитного періоду до

44 днів, тоді як у першому році він сягав

62 днів. На підсумковому етапі аналізу

дебіторської заборгованості доцільно

зіставити термін кредитного періоду

аналізованого підприємства із

середньогалузевим.

З

наведених даних видно, що фінансово-господарська

діяльність аналізованого підприємства

ведеться на належному рівні. За останніх

6 років роботи підприємству вдалось

знизити термін кредитного періоду до

44 днів, тоді як у першому році він сягав

62 днів. На підсумковому етапі аналізу

дебіторської заборгованості доцільно

зіставити термін кредитного періоду

аналізованого підприємства із

середньогалузевим.

Розглядаючи питання аналізу дебіторської заборгованості (розрахунку з покупцями і замовниками), слід ознайомитися з одним із методів розрахунку з покупцями, що широко використовується в країнах з розвинутими ринковими відносинами.

Це метод надання знижок при достроковій оплаті. Відомо, що в умовах інфляції будь-яка відстрочка платежу призводить до того, що підприємство-виробник реально одержує лише частину вартості реалізованої продукції. Тому підприємству інколи вигідніше зробити знижку на реалізований товар за умови оплати рахунка (наприклад, у десятиденний строк), ніж втратити певну суму в результаті інфляції.

Падіння купівельної спроможності за звітний період характеризується з допомогою коефіцієнта Кн, зворотного величині індексу цін. Якщо встановлена договірна сума до одержання складає величину S, динаміка цін характеризується індексом Іц, то реальна сума грошей з урахуванням їх купівельної спроможності в момент оплати складає:

Кн = S / Іц.

Наприклад, якщо за певний період ціни зросли на 30%, тоді Іц — 1,3. Відповідно, виплата 1000 грн. в цей момент рівнозначна сплаті 1000 / 1,3 = 763,23 в реальному вимірі. Тоді реальна втрата виручки у зв’язку з інфляцією складає 1000 – 763,23 = 230,77. В рамках цієї величини знижка з договірної ціни, що надається за умови дострокової оплати, дозволила б знизити втрати підприємства, пов’язані із знеціненням грошей.

За даними підприємства, що аналізується, річна виручка від реалізації — 242577,0тис.грн., причому 30% реалізації продукції здійснюється на умовах з утворенням дебіторської передоплати, і отже, 70% (0,7) заборгованості. Середній період погашення дебіторської заборгованості на даному підприємстві 24,9 дня. При щомісячному темпі інфляції, рівному 20%, одержуємо, що індекс цін (Іц) -1,2, таким чином, місячна відстрочка платежу приводить до того, що підприємство реально отримає 83,33% (1/1,2 договірної вартості продукції.

Для

періоду погашення дебіторської

заборгованості (24,9 дня), що склався на

підприємстві, індекс цін у середньому

46,84 / 30). Тоді коефіцієнт падіння купівельної

спроможностібуде

1,87 (1,2 грошей буде рівний 0,5348 (1 / 1,87).

Отже,

при середньому строку повернення

дебіторської заборгованості 46,84 дня

підприємство одержує лише 53,48 % від

вартості договору, втрачаючи з кожної

тисячі грн. 465,2 (або 46,52 %). В цьому зв’язку

можна говорити про те, що від річної

виручки продукції, що реалізується

0,5348 =на

умовах наступної оплати, підприємство

отримало реально лише 3796 2030,15 тис.

грн.

Отже, приховані втрати від

інфляції становлять 1759,85 тис. грн. (3790 —

2030,15). В рамках цієї суми необхідно

вибрати величину знижки з договірної

ціни за умови дострокової оплати за

договором. Наприклад, 10%-на знижка з

вартості договору за умови його оплати

в 30-денний строк приведе до скорочення

втрат, пов’язаних з інфляцією. Наведені

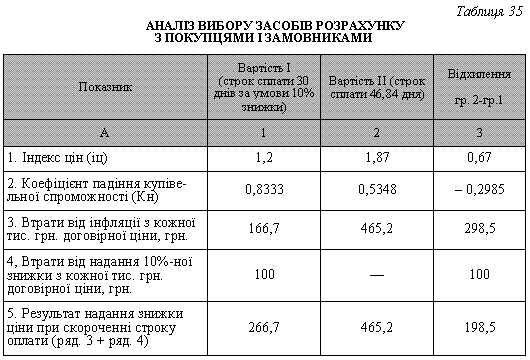

розрахунки можна систематизувати в

аналітичній таблиці.

Таким

чином, надання 10%-ної знижки з договірної

ціни за умови скорочення оплати з 46,84

днів до 30 днів дозволяє підприємствам

скорочувати втрати від інфляції в

розмірі 198,5 грн. з кожної тисячі гривень

договору

Таким

чином, надання 10%-ної знижки з договірної

ціни за умови скорочення оплати з 46,84

днів до 30 днів дозволяє підприємствам

скорочувати втрати від інфляції в

розмірі 198,5 грн. з кожної тисячі гривень

договору