ГОСЫответы 2

.docДоход – это обобщающий показатель экономического развития, который является результатом производственного процесса за определенный период времени.

Доходами организации признается увеличение экономических выгод в результате поступления активов и погашения обязательств, приводящее к увеличению капитала этой организации.

Экономическая выгода (доход) организации – это валовый доход, который представляет собой разницу между выручкой от реализации строительной продукции и материальными затратами.

В зависимости от характера, условий получения и направлений деятельности организаций доходы подразделяются:

Доходы от обычных видов деятельности

Операционные доходы

Внереализационные доходы

Для строительной организации доходами от обычных видов деятельности является выручка от сдачи заказчику объектов или работ, поступления, связанные с выполнением СМР или оказанием услуг.

Операционными доходами признаются:

─ поступления, связанные с предоставлением за плату во временное пользование активов предприятия

─ поступления, связанные с участием в уставных капиталах других организаций

─ прибыль от совместной деятельности

─ поступления от продажи основных средств и полученные проценты

К внереализационные доходам относятся штрафы, пени, неустойки за нарушение договорных обязательств; курсовые разницы; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности.

Виды прибыли.

На предприятии может быть положительный финансовый результат – это прибыль, и отрицательный финансовый результат – это убыток.

В строительстве прибыль может быть:

сметной

плановой

фактической

Сметная прибыль определяется при разработке ПСД на строительство объекта. Сметная прибыль в строительстве может называться плановыми накоплениями. Плановые накопления определяются нормативным методом в процентах от принятой базы исчисления. Установлены общеотраслевые нормативы сметной прибыли к фонду оплаты труда рабочих-строителей и рабочих, которые обслуживают рабочие машины и механизмы:

─ при строительстве и реконструкции = 65 %,

─ при ремонтно-строительных работах ~ 50%.

Плановая прибыль – это прогнозируемая сумма прибыли, которая определяется при разработке бизнес-плана строительной организации.

Ппл = Нп +Э + К

Ппл – плановая прибыль

Нп – плановые накопления

Э – плановая экономия от снижения себестоимости работ

К – компенсационные доплаты сверх сметной стоимости

Фактическая прибыль – это разность между выручкой от реализации и затратами на производство и реализацию продукции.

Пф = Цд – Нндс – Сф

Цд – договорная цена объекта строительства

Нндс – налог на добавленную стоимость

Сф – фактическая себестоимость выполненных работ.

Выручка – формируется в результате деятельности предприятия по 3-м направлениям:

1). От основной деятельности

2). По инвестиционной деятельности

3). По финансовой деятельности

Выручка от основной деятельности получается от реализации продукции, выполненных работ и оказанных услуг.

Выручка от инвестиционной деятельности – это финансовый результат от продажи внеоборотных активов и реализации ценных бумаг.

Выручка от финансовой деятельности включает результат от размещения среди инвесторов облигаций и акций предприятия.

Законодательство позволяет отражать 2 метода выручки от реализации продукции:

по отгрузке товара (метод начислений)

по мере оплат (кассовый метод).

Распределение и использование прибыли.

Объектом распределения является балансовая прибыль предприятия. Под распределением прибыли понимается ее направление в бюджет и по статьям использования.

Принципы распределения прибыли:

Прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием.

Прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов.

Прибыль, которая остается в распоряжении предприятия, направляется на накопление (капитализация), которое обеспечивает дальнейшее развитие предприятия.

Процесс формирования прибыли

Выручка – (В)

Себестоимость – (С)

1. Валовая прибыль (ВП) = В – С

Коммерческие расходы (КР)

Управленческие расходы (УР)

2. Прибыль от продаж = ВП – КР – УР

Операционные доходы (оп. д.)

Операционные расходы (оп. р.)

Внереализационные доходы (вн. д.)

Внереализационные расходы (вн. р.)

3. Прибыль до налогообложения (приб. до н.) =

= приб. от продаж + оп. д. – оп. р. + вн. д. – вн. р.

Налог на прибыль (НП)

НП = приб. до н. * 24%

4. Прибыль от обычной деятельности (приб. от обыч. д.) =

= приб. до н. – НП

Чрезвычайные доходы (ЧД)

Чрезвычайные расходы (ЧР)

5. Чистая нераспределенная прибыль =

= приб. от обыч. д. + ЧД – ЧР

Рентабельность в строительстве.

Результативность деятельности строительного предприятия может оцениваться в абсолютных и относительных показателях:

Прибыль – это абсолютный показатель эффективности работы предприятия

Рентабельность – это относительный показатель

В строительстве различают сметный, плановый и фактический уровень рентабельности.

Сметный уровень рентабельности – характеризует отношение сметной прибыли (плановых накоплений) к сметной стоимости объекта.

РСМ – сметный уровень рентабельности, %

НПЛ – плановые накопления, руб.

СОБ – сметная стоимость объекта, руб.

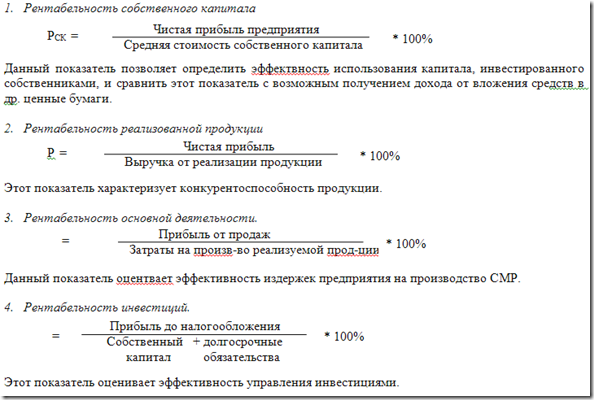

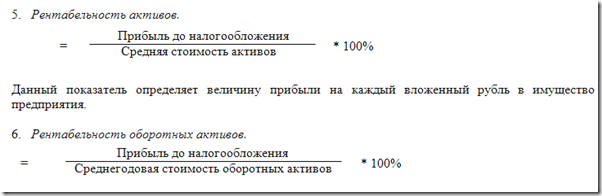

Виды показателей рентабельности.

Данный показатель характеризует эффективность использования оборотных активов предприятия.

ВОПРОС 2

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Финансовое состояние предприятия (ФСП) зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие — ухудшение финансового состояния предприятия и его платежеспособности Главная цель анализа - своевременно выявлять и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособности. Анализ финансового состояния организации предполагает следующие этапы. 1. Предварительный обзор экономического и финансового положения субъекта хозяйствования. 1.1. Характеристика общей направленности финансово-хозяйственной деятельности. 1.2. Оценка надежности информации статей отчетности. 2. Оценка и анализ экономического потенциала организации. 2.1. Оценка имущественного положения. 2.1.1. Построение аналитического баланса-нетто. 2.1.2. Вертикальный анализ баланса. 2.1.3. Горизонтальный анализ баланса. 2.1.4. Анализ качественных изменений в имущественном положении. 2.2. Оценка финансового положения. 2.2.1. Оценка ликвидности. 2.2.2. Оценка финансовой устойчивости. 3. Оценка и анализ результативности финансово-хозяйственной деятельности предприятия. 3.1. Оценка производственной (основной) деятельности. 3.2. Анализ рентабельности. 3.3. Оценка положения на рынке ценных бумаг

ВОПРОС 3

Лимитированные затраты - понятие, подразумевающее группу затрат, определяемых по установленным сметным нормативам в процентах от того или иного элемента сметной стоимости.

В строительстве к категории лимитированных относят: затраты, зимние удорожания, средства на возведение временных зданий и сооружений, резерв на непредвиденные работы и затраты, связанные с подвижным и разъездным характером работ, затраты, связанные с командированием работников строительно-монтажных организаций, затраты по возмещению затрат по перевозке работников строительно-монтажных организаций автомобильным транспортом и ряд других. Затраты, связанные с применением вахтового метода организации работ. Данные затраты в сводном сметном расчете отражаются в главе 9 «Прочие работы и затраты», а в актах сдачи-приемки выполненных работ КС-2 - в разделе «Прочие затраты». Правомерность включения этих затрат в стоимость работ по строительству объекта определяется заказчиком на основании проекта организации строительства, технико-экономических расчетов. Имеют место случаи, когда в проектно-сметной документации средства, связанные с доставкой работников к месту строительства, командировочные расходы, а также затраты по производству работ вахтовым методом не учтены. В то же время по результатам тендера право производства работ на объекте выигрывает иногородняя подрядная организация. В этом случае все дополнительные затраты должны быть оговорены в условиях тендера и обязательно учтены в расчетной стоимости работ, которую подрядная организация предоставляет заказчику для утверждения. В свою очередь, в договоре подряда вопрос о порядке включения в стоимость выполненных работ затрат подрядчика, связанных с подвижным и разъездным характером работ в строительстве, с командированием работников строительно-монтажных организаций, с возмещением затрат по перевозке работников строительно-монтажных организаций автомобильным транспортом, с применением вахтового метода также должен быть оговорен. В таких случаях эти расходы заказчиком погашаются за счет лимита средств на непредвиденные затраты заказчика, а также за счет экономии средств по объекту в целом.