8693

.pdf40

Стратегические интересы общества согласно Кодекса этики МФБ определяются как коллективное благосостояние сообщества людей и институтов, которым предоставляются и услуги аудиторов в соответствии с международными принципами и правилами (стандартами).

Международные стандарты в большой степени определяются интересами общества:

−стратегия независимых аудиторов должна обеспечивать целостность и эффективность финансовой отчетности. Она представляется в финансовые учреждения для получения кредитов, а акционерам – для получения капитала;

−стратегия финансовых директоров должна способствовать эффективному использованию ресурсов организации;

−стратегия внутренних аудиторов должна обеспечивать уверенность в разумной системе внутреннего контроля для повышения достоверности внешней финансовой информации;

−стратегия консультантов должна быть нацелена на выполнение обязанностей, продиктованных обществом и способствовать принятию правильных управленческих решений.

Стратегическими принципами этики аудитора являются:

−честность (откровенность и честность при предоставлении профессиональных услуг);

−объективность (справедливость, отсутствие предвзятости, конфликтов интересов или влияния других лиц);

−профессиональная компетентность и должная тщательность (поддержание профессиональных знаний и умений);

−конфиденциальность (неразглашение соответствующей информации);

−профессиональное поведение (поддерживать хорошую репутацию профессии);

−технические стандарты (выпускаемые МСА, МСФО и другие);

−независимость (свобода от какой-либо заинтересованности).

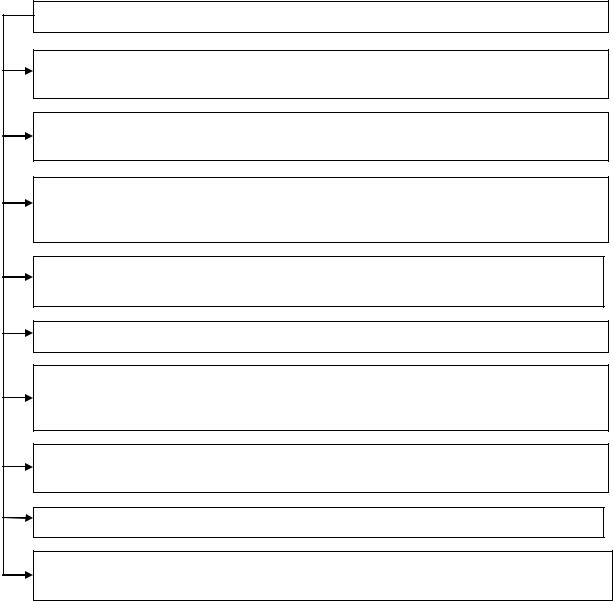

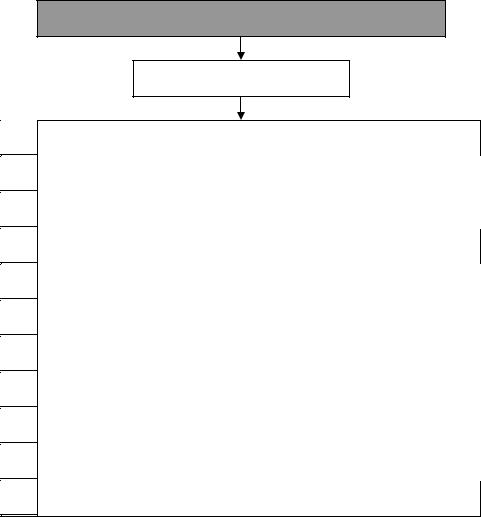

Стратегическое планирование работы аудитора. Планирование – это

разработка общей стратегии и детального подхода к ожидаемому характеру, срокам и масштабам аудиторской проверки. Планирование должно осуществляться для проведения аудиторской проверки любых организаций, независимо от их масштаба (схема).

Схема планирования аудиторской работы

Планирование аудиторской работы

Цели |

|

Убедиться, что различным областям аудита |

|

|

уделено должное внимание |

|

|

|

Убедиться, что все потенциальные проблемы определены

Обеспечить все необходимые условия для проведения проверки

41

Вся информация по планированию аудита должна быть задокументирована. В аудиторском файле должна быть зарегистрирована вся проведенная работа. Это должно использоваться для обоснования выданного аудиторского мнения.

Необходимо задокументировать следующие аспекты проведенной рабо-

ты:

−разработка и утверждение стратегии аудиторской проверки;

−подготовка и разработка общего плана аудиторской проверки;

−подготовка и разработка аудиторских программ.

При разработке общего плана аудита необходимо иметь в виду следующие вопросы:

−знание бизнеса;

−понимание систем бухгалтерского учета и внутреннего контроля;

−риск и существенность;

−характер, сроки и объем процедур;

−координация, направление работы, надзор за ней и её анализ;

−прочие аспекты (допущение о непрерывности деятельности предприятия, существование аффинированных лиц, дополнительные задания, характер

исроки отчетности).

Необходимо разработать и задокументировать программу аудита, определяющую характер, сроки и объем запланированных аудиторских процедур для общего плана аудита.

Стратегически программа аудита является набором инструкций для ассистентов аудитора, выполняющих аудиторскую проверку, а также средством контроля за надлежащим выполнением работы. В программу аудита включаются также задачи по каждой области аудита и бюджет времени с указанием количества часов, определенных на различные области и процедуры аудита.

При необходимости общие планы аудита и программа аудита по ходу аудита могут пересматриваться.

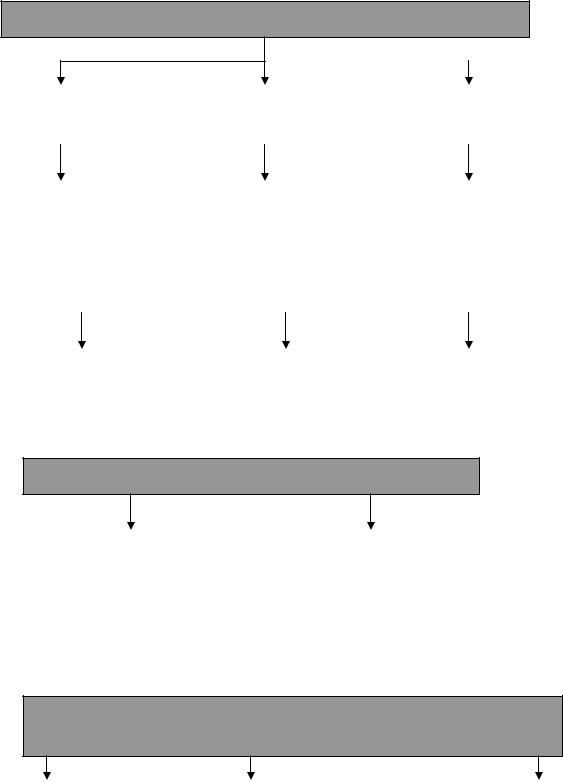

Стратегия получения знаний о бизнесе. Аудитор должен обладать зна-

ниями или получfть знания о деятельности проверяемой организации. Объем знаний должен быть достаточным для выполнения и планирования событий,

42

операций и методов работы, которые по мнению аудитора могут существенно влиять на финансовую отчетность, проверку или аудиторское заключение. Стратегия получения знаний о бизнесе представлена ниже на схеме.

Схема

Стратегия получения знаний из различных источников

Анализ прошлого опыта работы с данным предприятием и его областью деятельности

Непосредственное посещение самого предприятия, его зданий и промышленных площадей

Общение с персоналом данного предприятия ( с руководством, внутренними аудиторами, сотрудниками отдела информационных технологий и работниками среднего технического звена)

Общение с другими аудиторами, юридическими и прочими консультантами, оказывавшими профессиональные услуги данному предприятию

Общение с экспертами – представителями регулирующих органов

Ознакомление с публикациями по данной финансово-хозяйственной деятельности (статистика, обзоры, статьи, профессиональные журналы, отчеты банков и специалистов по ценным бумагам, финансовые газеты)

Знание законодательства и нормативных актов, регулирующих работу проверяемого предприятия

Документация, представленная проверяемым предприятием

Профессиональная литература, раскрывающая конкретную финансовокоммерческую сферу деятельности

Международные принципы финансовой отчетности

Содержание. Раскрыть сущность международной стандартизации финансовой отчетности и понять необходимость качественного обоснования решений инвестиционного характера.

Технология. Выполнить сравнительный анализ российских и международных подходов.

43

Цели. Сформировать навыки работы с международными стандартами на основе анализа основных бизнес-модулей.

Для рыночной экономики наиболее значимую роль играют коммерческие организации (схема 1.1), под которыми следует понимать юридическое лицо15, которое имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество, отвечающее этим имуществом по своим обязательствам, от своего имени, приобретающее и осуществляющее имущественные и личные неимущественные права, несущее обязанности, быть лицом и ответчиком в суде (согласно ст. 48 Гражданского Кодекса РФ). Юридическое лицо обязано иметь самостоятельный баланс. Основная цель коммерческой организации заключается в устойчивом генерировании прибыли. Поэтому именно в применении к коммерческой организации, как к одному из ключевых факторов наращивания благосостояния общества, и следует применять следующие рассуждения.

Управление коммерческой организацией невозможно без надлежащего информационного обеспечения лиц (субъектов), а смысловое содержание функций предлагается уяснить путем изучения следующих блок-схем:

−функции информационного обеспечения лиц (субъектов) (схема 1.2);

−пользователи информационной базы (схема 1.3);

−информация для аналитического обоснования управленческих решений (схема 1.4);

−сегментация бухгалтерского учета (1.5);

−система нормативного регулирования бухгалтерского учета в России

(схема 1.6);

−культура составления отчета (схема 1.7);

−рекомендации отчетности по МСФО 1 (схема 1.8);

−разъяснения: что такое МСФО? (схема 1.9).

На основе глубокого системного анализа можно заключить, что понимание роли и значения финансовой отчетности организации заключается в открывающихся возможностях обоснования различных решений инвестиционнофинансового характера.

|

|

|

|

|

|

|

|

|

|

|

Схема 1.1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ТЕРМИНОЛОГИЯ |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Типовая коммерческая |

|

|

|

|

|

Организационная система |

||||

|

организация |

|

|

Фирма |

|

|

|

ведения |

|||

|

15 Гражданский кодекс РФ. Часть 1, часть |

|

2. |

|

|

предпринимательской |

|||||

|

|

|

|

деятельности |

|||||||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Генерирование прибыли

44

или

Схема 1.2

Схема 1.2

Функции информационного обеспечения лиц (субъектов)

Контрольно - |

|

Информационно - |

|

Конфликтно- |

констатирующие |

|

советующие |

|

разрешительные |

|

|

|

|

|

Количественное подтвержде- |

|

Прогностика, выра- |

|

Нивелирование конфлик- |

ние, констатация результатов, |

|

ботка ориентиров на |

|

тов из-за неопределенно- |

сравнение с задачами, плана- |

|

будущее, перспектив- |

|

сти, пригодные данные, |

ми, количественные оценки о |

|

ность |

|

создание условий |

результативности |

|

|

|

|

|

|

|

|

|

Ретроспективность |

|

Перспективность |

|

Оперативность |

|

|

|

|

|

Схема 1.3

Пользователи информационной базы

Государство – регулятор |

|

Лица (субъекты): |

||

бизнес – отношений: |

|

- |

собственники фирмы; |

|

- |

общие правила; |

|

- |

управленческий персонал, |

- |

представитель общества |

|

|

топ – менеджеры; |

|

|

|

- |

сторонние лица (лендеры, контр- |

|

|

|

|

Схема 1.4 |

|

|

|

|

|

|

|

|

|

агенты, потенциальные акционеры и |

|

|

|

|

др.) |

|

|

|

|

|

|

|

|

|

Схема 1.4 |

Информация для аналитического обоснования управленческих решений

Собственники |

|

Менеджеры |

|

Сторонние лица |

|

|

|

|

|

Стратегические решения: |

|

Управление ресурсами: |

|

Публичная отчетность |

45

Схема 1.5

Сегментация бухгалтерского учета (БУ)

|

учетные |

|

отчетные |

|

|

аналитические |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

46

МСФО

ФО

Схема 1.6

Система нормативного регулирования БУ в России

|

I |

|

|

II |

|

|

III |

|

|

IV |

|

|

Законодательный |

|

Нормативный |

|

Методический |

|

Организационный |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

ФЗ «О БУ» |

|

ПБУ |

|

инструкции |

|

учетная политика |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

понятие и состав |

|

|

|

|

|

|

|

|

|

|

|

отчетности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

положение по БУ и |

|

|

|

|

|

|

|

|

|

|

|

БО организации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Схема 1.7

Культура составления отчета

- новый взгляд на составление дел; |

1 |

-достигнутые результаты финансово-хозяйственной деятельности;

-перспективы развития

47

Схема 1.8

МСФО – РЕКОМЕНДАЦИИ ОТЧЕТНОСТИ

Типовая структура

1цели, задачи, философия бизнеса

2основные индикаторы

3обращение руководителя

4структура фирмы и её общеэкономическая характеристика

5финансовый обзор

6бухгалтерская отчетность

7примечания к финансовой отчетности

8аудиторское заключение

9аналитический раздел

10инвестиционная политика

11прочая информация

48

Таким образом, в дополнение к информации о положениях управленческого учета следует изучать информацию о действующих регламентах финансовой отчетности [5, 7, 8]:

−Положения концепций US GAAP.

−Положения стандартов финансового учета US GAAP.

−Приоритет общепринятых принципов бухгалтерского учета США. Регламенты не являются стандартами финансовой отчетности, а служат

своего рода фундаментом их разработки, а их изучение следует считать отправным и необходимым этапом для формирования качественной финансовой отчетности.

Мнение большинства специалистов, заинтересованных в развитии бухгалтерской профессии, отражено в схеме 1.9.

Схема 1.9

МСФО

Это – унификация правил путем разработки и внедрения типовых регулятивов

Терминология, определения различных понятий и категорий

Не упоминаются: бухгалтерские счета и тем более проводки

Стандарты – это финансовый, а не бухгалтерский документ

Повышение требований к подготовке бухгалтеров:

- вопросы анализа и финансового менеджмента (финансовые вычисления, оценка финансовых активов и обязательств в условиях рынка, стоимостные оценки, оценка и управление финансовой структурой, учет стоимости источников, оценка риска и др.)

Тенденции

-ослабевает доминанта контрольной и чисто счетоводческой функции;

-бухгалтер – участник процесса управления финансами

Для достижения целей и поставленных задач в части усвоения порядка работы с МСФО предлагается проанализировать блок-схемы. Конкретные комментарии и примеры должны браться из действующих правил и разъяснений,

49

что является продолжением изучения. Специалистам-пользователям МСФО предлагается изучать стандарты, анализировать практический опыт работы других предприятий, а главное научиться самостоятельно принимать решения и уметь всесторонне их обосновывать для «своего» предприятия.

При изучении данного материала рекомендуется исходить из того, что сфера применения МСФО распространяется по всему миру, а в условиях присоединения России к ВТО активная работа по приближению финансовой отчетности предприятия к МСФО становится необходимостью развития.

Общеизвестно, что капитал требует открытости и полной транспарентности (прозрачности) отчетности менеджмента перед инвесторами. Это означает, что инвестор должен иметь возможность отслеживать использование предоставленного им капитала. И если такая возможность не предоставляется, то лю-

бая коммерческая организация остается в зоне повышенного риска. А значит, проигрывает конкурентам в привлечении финансовых ресурсов с рынков капитала. И, наоборот, приближение к МСФО становится своеобразным ключом к международным рынкам капитала. Имея соответствующую финансовую отчетность, организация получает доступ к иностранным источникам средств, необходимых для развития. Другими словами, появляются перспективы вхождения в число избранных и возможности получения иностранного финансирова-

ния. В случае отсутствия требуемой финансовой отчетности, с точки зрения зарубежного инвестора, коммерческая организация не заслуживает доверия и не может рассматриваться как конкурентоспособная наравне с другими соискателями капитала.

Исходя из потребностей конкретных пользователей, финансовая отчетность должна разрабатываться именно для них. Это значит, что при выборе того или иного методического подхода основным критерием должна являться полез-

ность информации для принятия правильных экономических решений. Поэтому особое внимание должно уделяться «Принципам подготовки и представления финансовой отчетности». Этот документ должен определять – на кого рассчитана финансовая отчетность, каковы потребности пользователей и качественные характеристики финансовой информации. Последние должны обеспечивать полезность информации этим пользователям.

Вместе с этим, МСФО создает основу для повышения престижа и значимости коммерческой организации, а управленческий бухгалтер превра-

щается из счетовода в экономиста высочайшего уровня, способного не только понять и оценить любое явление хозяйственной жизни, но и спрогнозировать его, а также предусмотреть стратегию развития событий. Становление «управленческого бухгалтера» в системе управления предприятием позволит вырабатывать своевременную и качественную информацию руководителям и менеджерам для принятия ими управленческих решений как тактического, так и стратегического характера.

Таким образом, требуется переосмысление роли и значения бухгалтерских услуг, необходимость приобретения для этого новых знаний, умений и навыков.