7667

.pdfки и сроков. В основу их расчета положена следующая классификация эта-

пов разработки:

• производственная готовность - это этап разработки, когда требо-

вания, предъявляемые к изделию, могут быть удовлетворены имеющимися техническими возможностями промышленности;

•техническое проектирование соответствует случаю, когда проблема технически решена, доказана возможность изготовления изделия на имеющемся оборудовании;

•перспективная разработка отражает этап, когда доказана принци-

пиальная возможность создания изделия и изготавливается опытный обра-

зец;

• поисковая разработка - соответствует этапу, когда проводятся работы для доказательства возможности технического решения проблемы и удовлетворения условиям эксплуатации, проверяются в лабораторных ус-

ловиях возможные конструктивные решения;

• теоретические исследования являются начальным этапом разра-

ботки.

Рис. 2.9. Этапы разработки Условные обозначения:

3-1 - производственная готовность; 1-2 - техническое проектирование;

2-3 -перспективная разработка; 3-4 - поисковая разработка; 4-5 -

теоретические исследования.

Определение состояния, возможных сроков реализации разработок, а

также необходимых затрат производится экспертами. Эти данные используются, прежде всего, для исключения из рассмотрения тех задач,

которые близки к завершению, т.е. находящихся на стадии технического проектирования или производственной готовности.

Материалы экспертных оценок служат для построения характери-

стики изменения денежных затрат по этапам цикла разработки (рис. 2.9.).

Общая площадь под рассматриваемой кривой соответствует суммар-

ным расходам и может быть разделена на две части: завершенную часть (без штриховки) и часть, подлежащую разработке (заштрихованная площадка).

Отношение предстоящих затрат к суммарным расходам представляет собой коэффициент состояния разработки.

При разработке подсистем (задач), входящих в «дерево целей», при-

нимаются во внимание возможности частичного использования результатов разработок одних подсистем для других, характеризуемые коэффициентами взаимной полезности. Эти коэффициенты экспертно оцениваются специалистами и выражают относительное снижение затрат времени и других ресурсов.

Принципы, заложенные в систему ПАТТЕРН, позволяют осущест-

вить прогноз и провести анализ в любой области деятельности. Рассматри-

ваемая система позволяет: выбрать объект прогноза; выявить внутренние закономерности его развития; написать сценарий; сформулировать задачи и главную цель прогноза; провести анализ иерархии и декомпозицию целей;

понять внутреннюю и внешнюю структуры объекта прогнозирования;

провести анкетирование экспертов; выполнить математическую обработку данных анкетирования; количественно оценить структуры; верифицировать результаты; разработать алгоритм распределения ресурсов; провести распределение ресурсов; оценить распределение ресурсов.

Сравнение методов прогнозного графа и метода ПАТТЕРН показы-

вает, что основное преимущество последнего состоит в наличии механизма реализации прогноза.

Метод ПАТТЕРН можно назвать комбинацией методов прогнозиро-

вания и стратегического планирования.

Раздел 4. Адаптивные методы прогнозирования.

Особенности адаптивных моделей прогнозирования. Схема построения адаптивных моделей. Модель экспоненциального сглаживания Брауна. Двухпараметрическая модель линейного роста Хольта.

Тренд-сезонные адаптивные модели. Модель линейного роста с адаптивной сезонностью Тейда-Вейджа.

При краткосрочном прогнозировании, а также при прогнозировании в ситуации изменения внешних условий, когда наиболее важными являются последние реализации исследуемого процесса, наиболее эффективными оказываются адаптивные методы, учитывающие неравноценность уровней временного ряда.

Адаптивные модели прогнозирования - это модели дисконтирования данных, способные быстро приспосабливать свою структуру и параметры к изменению условий. Инструментом прогноза в адаптивных моделях, как и в кривых роста, является математическая модель с единственным фактором « время ».

При оценке параметров адаптивных моделей в отличие от рассматриваемых ранее моделей «кривых роста» наблюдениям (уровням ряда) присваиваются различные веса в зависимости от того, насколько сильным признается их влияние на текущий уровень. Это позволяет учитывать изменения в тенденции, а также любые колебания, в которых прослеживается закономерность. Все адаптивные модели базируются на двух схемах: скользящего среднего (СС-модели) и авторегрессии (

модели).

Согласно схеме скользящего среднего, оценкой текущего уровня является взвешенное среднее всех предшествующих уровней, причем веса при наблюдениях убывают по мере удаления от последнего уровня, т. е.

информационная ценность наблюдений признается тем большей, чем ближе они к концу интервала наблюдений. Такие модели хорошо отражают изменения, происходящие в тенденции, но в чистом виде не позволяют

отражать колебания.

Реакция на ошибку прогноза и дисконтирование уровней временного ряда в моделях, базирующихся на схеме СС, определяется с помощью параметров сглаживания (адаптации), значения которых могут изменяться от нуля до единицы. Высокое значение этих параметров (свыше 0,5)

означает придание большего веса последним уровням ряда, а низкое (менее

0,5) — предшествующим наблюдениям. Первый случай соответствует быстроизменяющимся динамичным процессам, второй — более стабильным.

В авторегрессионной схеме оценкой текущего уровня служит взвешенная сумма не всех, а нескольких предшествующих уровней, при этом весовые коэффициенты при наблюдениях не ранжированы.

Информационная ценность наблюдений определяется не их близостью к моделируемому уровню, а теснотой связи между ними.

Общая схема построения адаптивных моделей может быть представлена следующим образом. По нескольким первым уровням ряда оцениваются значения параметров модели. По имеющейся модели строится прогноз на один шаг вперед, причем его отклонение от фактических уровней ряда расценивается как ошибка прогнозирования, которая учиты-

вается в соответствии с принятой схемой корректировки модели. Далее по модели со скорректированными параметрами рассчитывается прогнозная оценка на следующий момент времени и т.д. Таким образом, модель постоянно «впитывает» новую информацию и к концу периода обучения отражает тенденцию развития процесса, существующую в данный момент.

В практике статистического прогнозирования наиболее часто используются две базовые модели — Брауна и Хольта, первая из них является частным случаем второй. Эти модели представляют процесс развития как линейную тенденцию с постоянно изменяющимися параметрами.

Модель Брауна (модель экспоненциального сглаживания).

Модель Брауна может отображать развитие не только в виде

линейной тенденции, но также в виде случайного процесса, не имеющего тенденции, а также в виде изменяющейся параболической тенденции.

Соответственно различают модели Брауна:

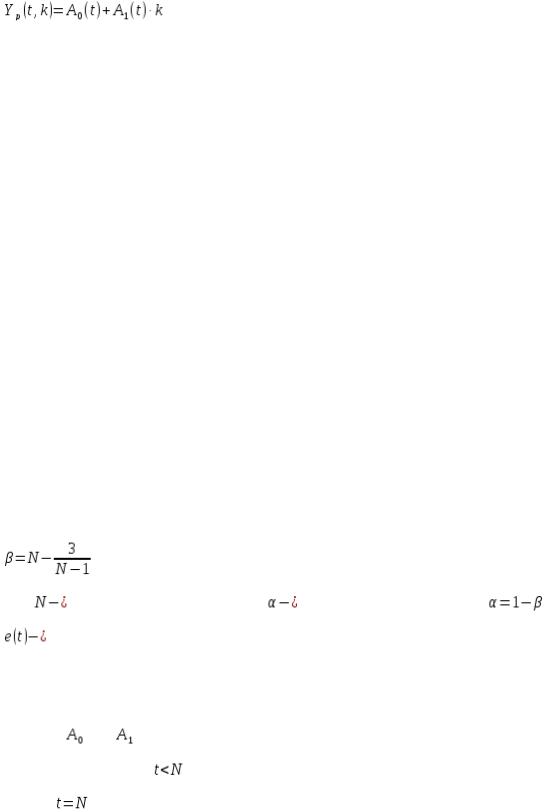

нулевого порядка, которая описывает процессы, не имеющие тенденции развития. Она имеет один параметр  (оценка текущего уровня). Прогноз развития на k шагов вперед осуществляется согласно формуле

(оценка текущего уровня). Прогноз развития на k шагов вперед осуществляется согласно формуле  . Такая модель также называется

. Такая модель также называется

«наивной» («будет, как было»);

первого порядка  . Коэффициент

. Коэффициент  значение,

значение,

близкое к последнему уровню, и представляет как бы закономерную составляющую этого уровня. Коэффициент  определяет прирост,

определяет прирост,

сформировавшийся в основном к концу периода наблюдений, но отражающий также (правда, в меньшей степени) скорость роста на более ранних этапах;

•второго порядка, отражающей развитие в виде параболической тенденции с изменяющимися «скоростью» и «ускорением». Она имеет три

параметра  оценкатекущего прироста или «ускорение»). Прогноз осуществляется по формуле:

оценкатекущего прироста или «ускорение»). Прогноз осуществляется по формуле:  .Порядок модели обычно определяют либо априорно на основе визуального анализа графика процесса (есть ли тренд и близок ли он к линейной функции), знаний законов развития характера изменения исследуемого явления, либо методом проб, сравнивая статистические характеристики моделей различного порядка на участке ретроспективного прогнозирования.

.Порядок модели обычно определяют либо априорно на основе визуального анализа графика процесса (есть ли тренд и близок ли он к линейной функции), знаний законов развития характера изменения исследуемого явления, либо методом проб, сравнивая статистические характеристики моделей различного порядка на участке ретроспективного прогнозирования.

Рассмотрим этапы построения линейной адаптивной модели Брауна.

Этап 1. По первым пяти точкам временного ряда оцениваются начальные значения  и

и  параметров модели с помощью метода наименьших квадратов для линейной аппроксимации:

параметров модели с помощью метода наименьших квадратов для линейной аппроксимации:

Этап 2. С использованием параметров  и

и  по модели Брауна находим прогноз на один шаг (k = 1):

по модели Брауна находим прогноз на один шаг (k = 1):

Этап 3. Расчетное значение  экономического показателя сравнивают с фактическим

экономического показателя сравнивают с фактическим  и вычисляется величина их расхождения

и вычисляется величина их расхождения

(ошибки). При k = 1 имеем:

.

.

Этап 4. В соответствии с этой величиной корректируются параметры модели. В модели Брауна модификация осуществляется следующим образом:

;

;

,

,

где  коэффициент дисконтирования данных, изменяющийся в пределах от 0 до 1 (

коэффициент дисконтирования данных, изменяющийся в пределах от 0 до 1 (  ), характеризующий обесценение данных за единицу времени и отражающий степень доверия более поздним наблюдениям. Оптимальное значение

), характеризующий обесценение данных за единицу времени и отражающий степень доверия более поздним наблюдениям. Оптимальное значение  находится итеративным путем, т. е.

находится итеративным путем, т. е.

многократным построением модели при разных  и выбором наилучшей,

и выбором наилучшей,

или по формуле:

|

, |

|

|

|

|

|

где |

длина временного рада, |

параметр сглаживания |

; |

|||

ошибка прогнозирования уровня Y(t), вычисленная в момент |

||||||

времени (t - 1) на один шаг вперед. |

|

|

|

|||

Этап |

5. По |

|

модели |

со |

скорректированными |

|

параметрами |

и |

находят прогноз на следующий момент времени. |

||||

Возврат на пункт 3, если |

. |

|

|

|

||

Если |

, то построенную модель можно использовать для |

|||||

прогнозирования на будущее. |

|

|

|

|||

Этап 6. Интервальный прогноз строится как для линейной модели кривой роста.

В моделях Брауна и Хольта параметры сглаживания характеризуют степень адаптации модели к изменению ряда наблюдений Они определяют

скорость реакции модели на изменения, происходящие в развитии. Чем они больше, тем быстрее реагирует модель на изменения. Обычно для устойчивых рядов их величина большая, а для неустойчивых — маленькая.

В различных методах прогнозирования используется различный подход к их определению. Их можно взять фиксированными, а наилучшее значение определить методом подбора, чтобы ошибка прогноза на один шаг вперед была наименьшей. При использовании компьютера это не представляет труда.

Тренд-сезонная адаптивная мультипликативная модель

Хольта-Уинтерса

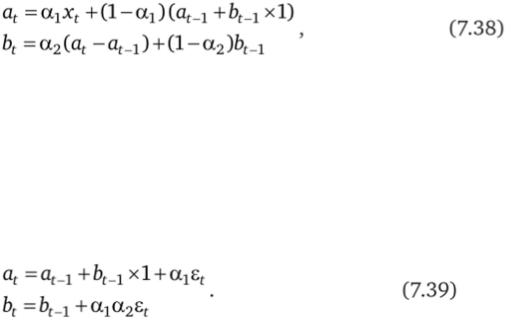

Рассмотрим линейную модель Е. Хольта, которая является более общей, чем модель Р. Брауна. Здесь процедура пересчета параметров модели для адаптации к новым условиям реализуется на основе не одного,

как у Брауна, а двух параметров сглаживания:

где ах и а2 параметры сглаживания (а, е[0;1], ?=1,2).

Заметим, что предложенная в (7.38) форма записи более компактна и потому предпочтительнее (хотя методически менее наглядна), чем форма записи равенств (7.36) и (7.37).

Если раскрыть скобки и учесть определение ошибки аппроксимации et =xt -х(г), уравнение (7.38) можно переписать в виде

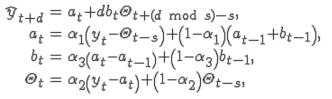

Эта идея получила дальнейшее развитие в модели Уинтерса, широко применяемой для прогнозирования тренд-сезонных процессов. В частности,

мультипликативная модель Хольта — Уинтерса, основанная на экспоненциальной схеме с линейным ростом при единичном шаге прогнозирования (т.е. т= 1), имеет вид

Здесь L — значение периода сезонности (для квартальных данных 1 =

4, для ежемесячных данных! = 12) > ^t+i- _L — значение коэффициента сезонности, которое относится к моменту (М-1), а вычисляется в аналогичном предыдущем сезоне, т.е. в момент (М- 1-L);

параметры аг и Ьс имеют смысл, аналогичный их трактовке в моделях Брауна и Хольта; последнее рекуррентное соотношение определяет процедуру обновления коэффициента сезонности на аналогичный последующий сезон.

Обратим внимание на проблему реконструкции коэффициентов сезонности на предыдущий период сезонности. Так, при расчете [1]

xr+i=(at+bfxl)xFf+1_i, например, на первый момент наблюдения уровней ряда динамики, т.е. при t=0 и т = 1, мы должны иметь в своем распоряжении

F0+1_4 =F_3. Представляется вполне очевидным, что под F_з следует понимать коэффициент сезонности, который относится к первому кварталу года, предыдущего к первому году ряда наблюдений (см. рис. 7.11.). Иными словами, все коэффициенты сезонности F_3, F_2, F_] и F0 относятся к предыстории анализируемого процесса. Интерпретация результатов реконструкции коэффициентов сезонности с отрицательными и положительными номерами кварталов

Модель Тейла-Вейджа

Определение Пусть задан временной ряд:  .

.

Необходимо решить задачу прогнозирования временного ряда.

Модель Тейла-Вейджа (Theil,Wage) — усложненная модель Хольта,

учитывающая сезонность и аддитивный тренд, в отличии от модели Хольта-Уинтерса аддитивно включает линейный тренд, что оправдано при решении некоторых задач.

где  — период сезонности,

— период сезонности,  — сезонный профиль,

— сезонный профиль,  — параметр тренда,

— параметр тренда,  — параметр прогноза, очищенный от влияния тренда и сезонности.

— параметр прогноза, очищенный от влияния тренда и сезонности.

Выбирать параметры  предлагается экспериментально, используя метод минимизации среднеквадратичной ошибки. Проблема оптимального выбора параметров и пути её решения описаны в книге Лукашина.

предлагается экспериментально, используя метод минимизации среднеквадратичной ошибки. Проблема оптимального выбора параметров и пути её решения описаны в книге Лукашина.

Раздел 5. Моделирование государственного регулирования экономики.

Социально-экономические проявления научно-технического прогресса. Макроэкономическое моделирование научно-технического прогресса. Модель в виде функции Солоу. Метод огибающей прогнозирования научно-технического прогресса. Метод прогнозирования,

основанный на анализе открытий и патентов.

Моделирование научно-технического прогресса развивается в двух

направлениях:

1.анализ динамики сквозных агрегатных показателей, измеряющих экономический рост;

2.изучение процессов появления и распространения нововведений.

Анализ динамики сквозных агрегатных показателей тесно связан с политэкономическими теориями и, в частности, с таким понятием как производственная функция. В первой трети ХХ века западными экономистами было отмечено, что темп прироста производительности труда превышает темп роста фондовооруженности в среднем за период,

близкий к продолжительности капиталистического цикла. С позиций теории факторов производства, когда рассматриваются два основных фактора – труд и капитал (иногда к ним добавляют третий - природный),

объяснить такой рост экономики не удается. Поэтому был сделан вывод о существовании еще одного фактора, влияющего на экономический рост – технического прогресса.

В соответствии с теорией австрийского экономиста Й. Шумпетера,

считавшего, что изменение технологии происходит под воздействием внешних (по отношению к экономике) возмущений, на долю технического прогресса стали относить ту часть экономического роста, которую нельзя объяснить традиционно рассматриваемыми экономическими факторами.

Так возникла идея измерения технического прогресса в виде «остатка»,

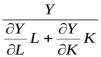

получившая широкое распространение. Эта идея была разработана с помощью аппарата производственных функций и послужила базой для построения многочисленных моделей технического прогресса. Начальные попытки состояли в изучении отношения выпуска  к той его части,

к той его части,

которая соответствовала «вкладу» труда  и капитала

и капитала  :

:

.

Рост этого отношения интерпретировался как оценка результирующего «вклада» технического прогресса. В реальной экономике возможны разнообразные воздействия на динамику выпуска со стороны