7042

.pdf41

Общеотраслевые нормативы сметной прибыли целесообразнее применять для разработки инвесторских смет, технико-экономического обоснования проектов и определения начальной (стартовой) цены предмета конкурса при проведении подрядных торгов. По согласованию между заказчиком-застройщиком и подрядчиком указанные нормативы сметной прибыли могут применяться на стадии разработки рабочей документации и расчетах за выполненные работы.

При определении сметной стоимости строительно-монтажных работ на стадии разработки рабочей документации и расчетах за выполненные работы применяются нормативы сметной прибыли по видам строительных и монтажных работ.

При составлении локальных сметных смет без деления на разделы начисление сметной прибыли производится в конце сметы, а при формировании по разделам – в конце каждого раздела. Начисление норматива сметной прибыли в сметной документации зависит от метода определения сметной стоимости строительной продукции и стадийности проектирования и определяется в соответствии с [29].

3.3. Система сметных норм и цен в строительстве

Действующая система ценообразования и сметного нормирования в строительстве включает в себя государственные сметные нормативы и другие сметные нормативные документы, которые необходимы для определения сметной стоимости строительства.

Под сметными нормативами понимается комплекс сметных норм, расценок и цен, объединённых в отдельные сборники. Вместе с правилами и положениями, которые в них содержатся, эти сборники служат основой для определения сметной стоимости строительства.

Под сметной нормой понимается совокупность ресурсов (затрат труда рабочих-строителей и механизаторов, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.п.), установленных на принятый измеритель строительных, монтажных или других работ.

Главной функцией сметных норм является определение нормативного количества ресурсов, минимально необходимых и достаточных для выполнения соответствующего вида работ как основы для последующего перехода к стоимостным показателям, т.е. расценкам.

Сметными нормами и расценками предусмотрено производство работ в нормальных (или стандартных) условиях, не осложнённых внешними факторами. При производстве работ в особых условиях: стеснённости, загазованности, вблизи действующего оборудования, в районах со специфическими факторами (высокогорность и др.) – к сметным нормам и расценкам применяются коэффициенты, которые приводятся в общих положениях к соответствующим сборникам нормативов и расценок.

Сметные нормативы подразделяются на следующие виды: − государственные сметные нормативы;

42

−отраслевые сметные нормативы;

−территориальные сметные нормативы;

−фирменные сметные нормативы;

−индивидуальные сметные нормативы.

Сметные нормативы также подразделяются на элементные и укрупнён-

ные.

Кэлементным сметным нормативам, например, относятся государственные элементные сметные нормы (ГЭСН-2001).

Кукрупнённым сметным нормативам, например, относятся сметные нормативы, выраженные в процентах, в том числе:

−нормативы накладных расходов;

−нормативы сметной прибыли;

−сметные нормы дополнительных затрат при производстве работ в зимнее время;

−сметные нормы затрат на строительство временных зданий и сооружений и другие.

Государственные элементные сметные нормы (ГЭСН) предназначены для определения состава и потребности в материально-технических и трудовых ресурсах, необходимых для выполнения строительных, монтажных, ремонтностроительных и пусконаладочных работ. ГЭСН используются для определения сметной стоимости прямых затрат ресурсным методом, разработки единичных расценок различного назначения и укрупнённых сметных нормативов.

Ресурсные показатели, полученные на основе ГЭСН, используются при разработке проектов организации строительства (ПОС) для определения продолжительности выполнения работ, составления технологической документации и различных аналитических целей. Ресурсные показатели, полученные на основе ГЭСН, могут служить основой для производственных норм расхода материалов и их списания.

В состав государственных элементных сметных норм (ГЭСН-2001) вхо-

дят:

−сборники государственных элементных сметных норм на строительные

испециальные строительные работы (ГЭСН);

−сборники государственных элементных сметных норм на ремонтностроительные работы (ГЭСНр);

−сборники государственных элементных сметных норм на монтаж оборудования (ГЭСНм);

−сборники государственных элементных сметных норм на пусконаладочные работы (ГЭСНп).

Сборники ГЭСН отражают среднеотраслевой уровень строительного производства на принятую технику и технологию выполнения работ и могут применяться организациями - заказчиками и подрядчиками независимо от их ведомственной принадлежности и форм собственности.

Сборники ГЭСН содержат: техническую часть, вводные указания к разделам, таблицы сметных норм и приложения. В технических частях приводятся

43

указания о порядке применения сборников сметных норм, коэффициентов к сметным нормам, учитывающих условия производства работ, а также правила исчисления объёмов работ.

Таблицы ГЭСН содержат следующие нормативные показатели:

−затраты труда рабочих (строителей, монтажников), в чел.-ч;

−средний разряд работы (звена рабочих);

−затраты труда машинистов, в чел.-ч;

−состав и продолжительность эксплуатации строительных машин, механизмов, приспособлений, механизированного инструмента в маш.-ч;

−перечень материалов, изделий, конструкций, используемых в процессе производства работ, и их расход в физических (т.е. натуральных) единицах измерения.

На основании ГЭСН разрабатываются сметные расценки на строительные работы и конструкции, монтаж оборудования, а также на ремонтностроительные и пусконаладочные работы, которые объединяют в сборники единичных расценок.

Сборники единичных расценок разрабатываются в базисном уровне цен (по состоянию на 1 января 2000 года) и являются составной частью системы ценообразования и сметного нормирования в строительстве, которая действует на территории Российской Федерации. Единичные расценки из этих сборников предназначены для определения в сметной документации величины прямых затрат и разработки укрупнённых сметных норм на конструкции и виды работ.

Сборники единичных расценок по уровню применения подразделяются на федеральные (ФЕР), территориальные (ТЕР) и отраслевые (ОЕР).

Сборники ФЕР содержат полный набор расценок по видам работ, выполняемым на территории РФ, и разрабатываются в основном уровне цен для 1-го базового района (Московской области). Сборники ФЕР вместе с государственными элементными сметными нормами образуют единую государственную сметно-нормативную базу для разработки системы укрупнённых сметных нормативов.

Втерриториальные сборники (ТЕР) включаются единичные расценки, привязанные к местным условиям строительства, которые применяются при строительстве в пределах территории административного образования РФ (региона).

Отраслевые сборники единичных расценок разрабатываются для специализированных видов строительства (энергетическое, транспортное, водохозяйственное, горнокапитальное и т.п.).

Основой для разработки единичных расценок в базисном уровне цен служат:

1) элементные сметные нормы на конструкции и виды работ; 2) сметные нормы и расценки на эксплуатацию строительных машин;

3) сметные цены на строительные материалы, изделия и конструкции.

Втех случаях, когда отсутствуют необходимые сметные нормативы в действующей сметно-нормативной базе или когда технология работ и потреб-

44

ность в ресурсах существенно отличаются от предусмотренных в сборниках ГЭСН, возможна разработка индивидуальных норм и расценок.

Единичные расценки сведены в таблицы и содержат на принятый в них измеритель конструкций или работ следующие показатели:

−затраты на оплату труда рабочих-строителей по состоянию на

01.01.2000 года;

−стоимость эксплуатации строительных машин, в том числе оплату труда рабочих, обслуживающих машины (по состоянию на 01.01.2000);

−стоимость материалов, изделий и конструкций (кроме тех, стоимость которых не учитывается в единичной расценке) по состоянию на 01.01.2000;

−нормы расхода материалов (в натуральных показателях), стоимость которых не учитывается в единичной расценке;

−наименования и нормы расхода материалов, изделий и конструкций, характеристика которых принимается при составлении смет по проектным данным.

Таблицы единичных расценок имеют шифр, наименование, состав работ, измеритель и количественные показатели норм расхода ресурсов.

3.4.Методика составления сметной документации, состав и виды

смет

Сметная стоимость – сумма денежных средств, необходимых для осуществления строительства в соответствии с проектными материалами. Сметная стоимость является основой для определения размера капитальных вложений, финансирования строительства, формирования договорных цен на строительную продукцию, расчетов за выполненные подрядные (строительномонтажные, ремонтно-строительные и др.) работы, оплаты расходов по приобретению оборудования и доставке его на стройки.

Основанием для определения сметной стоимости строительства могут являться:

−исходные данные заказчика для разработки сметной документации, предпроектная и проектная документация, включая чертежи, ведомости объемов строительных и монтажных работ, спецификации и ведомости потребности оборудования, решения по организации и очередности строительства, принятые

впроекте организации строительства (ПОС), пояснительные записки к проектным материалам;

−действующие сметные нормативы, а также отпускные цены и транспортные расходы на материалы, оборудование, мебель и инвентарь.

Сметная документация составляется в определенной последовательности, переходя от мелких к более крупным элементам строительства, представляющим собой вид работ (затрат) – объект – пусковой комплекс – очередь строительства – строительство (стройка) в целом.

Применительно к составлению сметной документации под объектом строительства рассматривается отдельно стоящее здание (производственный

45

корпус или цех, склад, вокзал, овощехранилище, жилой дом, клуб и т.п.) или сооружение (мост, тоннель, платформа, плотина и т.п.) со всеми относящимися к нему обустройствами (галереями, эстакадами и т.п.), оборудованием, мебелью, инвентарем, подсобными и вспомогательными устройствами, а также при необходимости с прилегающими к нему инженерными сетями и общеплощадочными работами (вертикальная планировка, благоустройство, озеленение и

т.п.).

Если на строительной площадке по проекту возводится только один объект основного назначения, без строительства подсобных и вспомогательных объектов (например: в промышленности – здание цеха основного назначения; на транспорте – здание железнодорожного вокзала; в жилищно-гражданском строительстве – жилой дом, театр, здание школы и т.п.), то понятие «объект» может совпадать с понятием «стройка».

Для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства (ремонта), сводок затрат и др. Сметная документация составляется в текущем уровне цен.

Локальные сметы относятся к первичным сметным документам и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД).

Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании РД, или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и относятся к сметным документам, на основе которых формируются договорные цены на объекты.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД.

Сметные расчеты на отдельные виды затрат составляются в тех слу-

чаях, когда требуется определить лимит средств в целом по стройке, необходимых для возмещения затрат, которые не учтены сметными нормативами (компенсации в связи с изъятием земель под застройку; расходы, связанные с при-

менением льгот и доплат, установленных решениями органов государственной власти, и т.п.).

Сводные сметные расчеты стоимости строительства (ремонта) пред-

приятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

46

В случаях, когда наряду с объектами производственного назначения составляется проектно-сметная документация на объекты жилищно-гражданского и другого назначения рекомендуется составлять сметный документ (сводку за- трат), определяющий стоимость строительства предприятий, зданий, сооружений или их очередей.

При составлении смет (расчетов) могут применяться следующие методы определения стоимости:

−ресурсный;

−ресурсно-индексный;

−базисно-индексный;

−на основе укрупненных сметных нормативов, в т.ч. банка данных о стоимости ранее построенных или запроектированных объектов-аналогов.

При ресурсном методе определения стоимости осуществляется калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимых для реализации проектного решения. Калькулирование ведется на основе выраженной в натуральных измерителях потребности в материалах, изделиях, конструкциях, данных о расстояниях и способах их доставки на место строительства, расхода энергоносителей на технологические цели, времени эксплуатации строительных машин и их состава, затрат труда рабочих. Указанные ресурсы выделяются из состава проектных материалов, различных нормативных и других источников.

Ресурсно-индексный метод предусматривает сочетание ресурсного метода

ссистемой индексов на ресурсы, используемые в строительстве.

Базисно-индексный метод определения стоимости строительства основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен.

Для пересчета базисной стоимости в текущие (прогнозные) цены могут применяться индексы:

−к статьям прямых затрат (на комплекс или по видам строительномонтажных работ);

−к итогам прямых затрат или полной сметной стоимости (по видам стро- ительно-монтажных работ, а также по отраслям народного хозяйства).

При методе применения банка данных о стоимости ранее построенных или запроектированных объектов используются стоимостные данные по ранее построенным или запроектированным аналогичным зданиям и сооружениям.

3.5.Договорные цены в строительстве

Внастоящее время в России подрядчик на строительство объекта, как правило, определяется на конкурсной основе путем проведения подрядных торгов.

Вэтих условиях структура сметы формируется заказчиком с разбивкой сводного сметного расчета на отдельные части с выделением отдельных объектов или видов строительно-монтажных работ, для выполнения которых заказчик собирается пригласить отдельных подрядчиков. Такие работы называются лотом. В

47

соответствии с заданием заказчика проектировщик или сам заказчик, подготавливая тендерную документацию, разбивает проект на отдельные лоты. Это могут быть как отдельные сооружения, так и отдельные виды работ (земельноскальные, бетонные и др.). Стоимость каждого из лотов определяется либо локальной сметой, либо объектной, либо суммой нескольких объектных и локальных смет. Сумма сметных стоимостей по всем лотам образует сводный сметный расчет. Составленная проектировщиком проектно-сметная документация является собственностью заказчика. В этих условиях стоимость объекта строительства, определенная в проекте, является коммерческой тайной заказчика. Подрядчик или подрядчики, намеревающиеся принять участие в торгах, выкупив за небольшую сумму тендерную документацию, сами определяют стоимость строительства объекта, за которую они могут его построить.

Оценка тендерных предложений и выбор подрядчика определяются рядом факторов, главными из которых обычно являются: предлагаемая цена и гарантии выполнения работ в соответствии с требованиями заказчика, имидж подрядной строительно-монтажной фирмы, технические и технологические предложения, методы технологии производства работ, наличие инфраструктуры, финансовые условия и финансовые гарантии. После подведения итогов и определения подрядчика между заказчиком и подрядчиком заключается контракт или договор на выполнение определенного тендером или отдельными лотами объема работ. Важнейшей статьей контракта и для заказчика, и для подрядчика является цена контракта, которая определяется на основании обоюдно приемлемых финансово-экономических условий. К началу обсуждения договорной цены заказчик располагает сметой, составленной проектировщиком при разработке проекта. Подрядчик в пакете тендерных предложений представляет заказчику свою оценку стоимости строительства, в которой указывает предполагаемые издержки производства и планируемую прибыль. В крайне редких случаях заказчик и подрядчик сразу же находят обоюдно приемлемое решение. В подавляющем большинстве случаев компромиссное решение достигается путем достаточно напряженных переговоров и соответствующего обоснования подрядчиком вопросов ценообразования и формирования сметной стоимости.

Методическими указаниями Госстроя по определению сметной стоимости строительной продукции (МДС 81-1.99) рекомендуется следующий порядок формирования договорных цен на строительную продукцию.

Определение стоимости строительной продукции осуществляется инвестором (заказчиком) и подрядчиком в процессе заключения договора подряда (контракта) на строительство или капитальный ремонт предприятий, зданий и сооружений. В ходе определения стоимости рекомендуется составлять:

−инвесторские сметы (расчеты, калькуляции издержек) – при разработке предпроектной или проектно-сметной документации по заказу инвесторов;

−расчеты (сметы, калькуляции издержек производства) подрядчика – при подготовке заключаемого договора, в том числе при подрядных торгах на основании передаваемой инвестором тендерной документации.

48

Сметы (расчеты) инвестора и подрядчика могут составляться различными методами, выбор которых осуществляется в каждом конкретном случае в зависимости от договорных отношений, общей экономической ситуации, условий.

Расчеты (сметы, калькуляции издержек производства) подрядчика рекомендуется составлять на текущем (прогнозном) уровне с использованием согласованных данных об объемах работ и потребности в ресурсах, содержащихся в документе инвестора. При этом учитываются экономические связи и цены, сложившиеся для данной подрядной организации.

На основе текущего (прогнозного) уровня стоимости, определенного в составе сметной документации, заказчики и подрядчики формируют договорные цены на строительную продукцию. Договорные цены могут быть откры- тыми, т.е. уточняемыми в соответствии с условиями договора (контракта) в

ходе строительства, или твердыми (окончательными).

Формирование договорных цен на строительную продукцию, как правило, реализуется на конкурсной основе через проведение подрядных торгов.

Проведение подрядных торгов по вновь начинаемым объектам для федеральных государственных нужд является обязательным и производится в порядке, установленном Положением о подрядных торгах в Российской Федерации, утвержденным распоряжением Госкомимущества РФ и Госстроя РФ от 13 апреля 1993 г. № 660-р/18-7, с последующими изменениями и дополнениями.

При проведении подрядных торгов договорная цена стройки (части ее) устанавливается после оценки и сопоставления предложений, представленных подрядчиками, а в случаях, когда торги не проводятся, на основании согласования ее между заказчиком и подрядчиком.

При принятии совместного решения оформляется протокол согла-

сования (ведомость) договорной цены на строительную продукцию, явля-

ющуюся неотъемлемой частью договора подряда. Принятая заказчиком и подрядчиком договорная цена на строительную продукцию может быть пересмотрена по согласованию сторон.

Договорные цены на строительную продукцию рекомендуется формировать по стройкам в целом с распределением по объектам и комплексам субподрядных работ, а при необходимости – по пусковым комплексам.

После установления договорной цены на строительную продукцию и уточнения стоимости оборудования при необходимости заказчиком вносятся коррективы в инвесторскую смету с целью установления общего размера средств для осуществления строительства.

За итогом договорной цены на строительную продукцию отдельной строкой указывается сумма НДС.

4.ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ИНВЕСТИЦИЙ

ВСТРОИТЕЛЬСТВЕ

49

4.1.Понятие об инвестициях. Капитальные вложения

иих структура

Инвестиции в основной капитал – совокупность затрат (финансовых, материальных ресурсов, интеллектуальных ценностей), направляемых на создание, воспроизводство и приобретение основных фондов (в виде недвижимости) путем нового строительства, расширения, реконструкции, технического перевооружения объектов, приобретения зданий, сооружений, машин, оборудования, инструментов, инвентаря и т.д. с целью получения инвестором экономического, социального или экологического эффекта.

В настоящее время на практике инвестиции принято подразделять на следующие виды: интеллектуальные инвестиции; финансовые инвестиции; капиталообразующие инвестиции.

Интеллектуальные инвестиции – это вложения средств в подготовку кадров, научные разработки, лицензии, патенты, ноу-хау и т.д.

Финансовые (портфельные) инвестиции – это вложение средств в финансовые активы. Это могут быть акции, облигации и другие ценные бумаги.

Капиталообразующие инвестиции (капитальные вложения) – это вложение средств в создание новых, а также в воспроизводство действующих основных фондов.

Капитальные вложения классифицируются по различным признакам. По направлению использования капитальные вложения принято подразделять на производственные и непроизводственные. Производственные капитальные вложения направляются на развитие предприятия, а непроизводственные – на развитие его социальной сферы.

Также различают технологическую и воспроизводственную структуру капитальных вложений.

Под технологической структурой капитальных вложений понимается соотношение затрат на выполнение строительно-монтажных работ (Ссмр), приобретение оборудования, производственного инвентаря и инструмента (Соб), а также прочих затрат (Спроч)

К= Ссмр+ Соб+ Спроч , тыс.руб. |

(4.1) |

К прочим затратам относятся, например, проектно-изыскательские работы, подготовка кадров, содержание дирекции строящихся предприятий.

Воспроизводственная структура капитальных вложений – это соотно-

шение затрат на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий.

Распределение затрат по отраслям народного хозяйства и регионам страны характеризует соответственно отраслевую и территориальную структуру капитальных вложений.

50

4.2. Фактор времени в строительстве и определение нормы дисконтирования

Одна из главных проблем при расчёте инвестиций состоит в том, чтобы сопоставить выплаты, которые делаются в разные моменты времени. Одинаковые по величине затраты, которые осуществляются в разное время, экономически неравнозначны.

Для оценки инвестиций во времени необходимо иметь три типа компонентов:

−К – размер инвестиций (единовременных, текущих, будущих);

−t – период анализа (в годах или месяцах);

−Е – норма дисконта, процентная ставка на капитал, коэффициент эффективности, норма прибыли.

К наиболее употребляемым типам финансовых расчётов с использованием указанных компонентов относится начисление сложных процентов и дисконтирование.

Начисление сложных процентов применяется при определении так называемой наращенной, или будущей стоимости инвестиций (денежного вклада) по истечении периода, за который осуществляется расчёт. Первоначальная сумма инвестиций ещё называется текущей стоимостью.

Обозначив первоначальную сумму вклада через Ко, а будущую сумму в t-м году через Кt, получим наращенную стоимость:

Кt=Ко×(1+Е)t , |

(4.2) |

где (1+Е)t – коэффициент начисления сложных процентов (КСП).

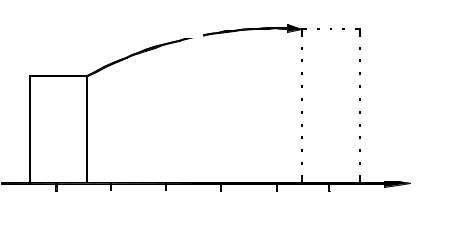

Изобразим графически процесс получения будущей стоимости через механизм начисления сложных процентов.

Ксп

Кt

К0

Время

0 |

1 |

2 |

3 |

….. |

t |

Дисконтирование является задачей, обратной определению наращенной стоимости, т.е. в результате дисконтирования определяется текущая стоимость инвестиций.