6707

.pdf60

5.2 Нефинансовая социальная отчетность

Декларация бизнесом своей социальной ответственности перед обществом требует подтверждения. Одним из способов информирования общества и государственных органов о реализации принципов КСО является социальная отчетность. Практика социальной отчетности бизнеса получила широкое распространение в середине 1990-х гг., хотя и раньше отдельные корпорации и страны пытались внедрять нефинансовую отчетность. Впервые термин «социальный аудит» был использован в 40-е гг. XX в. профессором Стэнфордской школы бизнеса Т. Крепсом. В 1960-е гг. британский экономист Дж. Гойдер обозначил возможности социального аудита как эффективного инструмента для менеджмента и средства влияния заинтересованных групп на политику компании.

Появление нефинансовой отчетности относят к 1970-м гг. Так, в эти годы Франция, по которой прокатились крупномасштабные забастовки, вводит стандарт Bilan Social, предписывающий компаниям с персоналом более 300 человек регулярно представлять отчеты о соблюдении норм трудовых отношений. Тогда же и по той же причине в Германии принимается аналогичный стандарт Sozialbericht, который носит добровольный характер. В США Совет по экономическим приоритетам (Concil on Economic Priorities, СЕР) вводит в практику ранжирование компаний по результатам их действий в области социальной политики.

Каждый из руководств и стандартов рассматривает отдельные направления социальной деятельности. Например, стандарт UN GC включает 10 базовых принципов для корпораций, готовых участвовать в решении глобальных проблем человечества, стандарт EFQM предлагает метод оценки успешности социальной деятельности, тогда как стандарт SA 8000 определяет требования к КСО, относящиеся к интересам персонала компании, не затрагивая охрану окружающей среды и экономию природных ресурсов, помощь местному сообществу и этические нормы деловой практики.

В практике нефинансовой (социальной) отчетности чаще всего используются четыре системы показателей GRI, АА 1000, SA 8000, ISO 14000, UN GD (Global Compact), которые ассоциируются с понятием «международные стандарты корпоративной социальной ответственности».

Самым распространенным стандартом социальной отчетности является стандарт GRI «Руководство Глобальной инициативы по отчетности в области устойчивого развития». Его наиболее полный вариант был представлен в 2002г. независимой организацией Global Reporting Initiative, созданной по инициативе «Коалиции за экологически ответственный бизнес» (CERES) в 1997 г.

Стандарт GRI, ориентированный на результат, структурирован по принципу «трех корзин» или «триединого итога» (Triple Bottom Line): экономика компании, экология производства и социальная политика. Этот рекомендательный стандарт в соответствии с Руководством 2006 г. - G3 включает 46 основных и 33 вспомогательных показателя результативности компаний. Хотя GRI предлагает подробную методику количественного

61

отражения социальной и экологической ответственности вплоть до перечня конкретных показателей, он очень гибок - компании могут применять его частично или использовать только общие принципы GRI. По мнению экспертов, стандарт GRI является формой наибольшей степени раскрытия информации в области социально-экологической ответственности компаний, так как он предусматривает возможность поэтапного использования показателей результативности по мере развития нефинансовой отчетности компаний.

Международный стандарт АА 1000S, направленный на повышение эффективности социальных инициатив компании, появился в 1999 г. в качестве национальной инициативы Великобритании. Данный стандарт, известный как AccountAbility, был разработан Институтом социальной и этической отчетности

(Institute for Social and Ethical Accountability, ISEA). Он носит процессный характер, определяя процедуру, набор критериев оценки социальной ответственности (включая влияние на окружающую среду) и порядок подготовки отчета.

Серия стандартов AccountAbility 1000S служит форматом поддержки GRI и других международных стандартов, устанавливая процедуры взаимодействия со стейкхолдерами, разработки социального отчета (отчета по устойчивому развитию) и принципы их оценки и верификации. Ключевым в этой серии является стандарт АА 1000SES о взаимодействии компаний со стейкхолдерами.

Международный стандарт SA 80 00 создавался для помощи в решении масштабных социальных проблем компаний, разместивших основные производства в странах третьего мира. Его первая версия была разработана Агентством по аккредитации Совета по экономическим приоритетам (Council on Economic Priorities Accreditation Agency, CEPAA) и введена в действие с октября 1997 г. Второе издание SA 8000 введено в 2001 г. Данный документ имеет высокий статус благодаря своей идеологической основе, представленной Общей декларацией прав человека, Конвенцией ООН по правам детей, Конвенцией ООН по ликвидации всех форм дискриминации женщин, конвенциями и рекомендациями Международной организации по труду и других служб по защите прав человека. Он устанавливает нормы ответственности работодателя в области условий труда по девяти основным разделам - от параметров занятости в производстве детей до стандартизации системы менеджмента, включающий в себя и контроль поставщиков. Стандарт SA 8000 обеспечивает определение этических критериев при производстве товаров и услуг и удачно дополняет стандарты ИСО серий 9000, 14000 и OHSAS 18001, являясь универсальным средством для практической реализации этической и нравственной деятельности администрации.

Существует еще один международный стандарт, который появился на волне общемировой кампании по устойчивому развитию и всемерному внедрению КСО. Этот стандарт, введенный по инициативе самого бизнессообщества 8 сентября 1999 г., носит название фондового Индекса Доу-Джонса по устойчивому развитию (DJSI). Индекс DJSI рассчитывается по 50

62

показателям, которые группируются по трем направлениям: экономика компании, экология и социальная деятельность, каждое из которых составляет по 33 % общей оценки устойчивости бизнеса, 60 % показателей одинаковы для всех компаний, независимо от их отраслевой принадлежности, а 40 % различаются по секторам. Индекс Доу-Джонса определяет место компании, корпорации или финансового института в мировом (европейском) табеле о рангах по устойчивому развитию с разбивкой по 59 секторам. Например, общемировой индекс рассчитывается для 2500 компаний, но только немногим более 10 % компаний были отобраны в качестве наиболее успешных и инвестиционно привлекательных. Жесткие требования данного стандарта подтверждает отсутствие данного индекса у российских компаний. На Форумепрактикуме «Внедрение принципов КСО: решение практических задач», прошедшем в Москве в мае 2009 г, отмечалось, что до настоящего момента ни одна из 16 российских компаний, обращавшихся с просьбой о присвоении им индекса DJSI, не смогла его получить.

Растущее воздействие результатов деятельности компаний на окружающую среду требует ужесточения экологических параметров и разработки новых стандартов. Так, в марте 2007 г Международная организация по стандартизации (ISO) начала разработку стандарта ISO 26000. Данный стандарт разрабатывался с учетом мнений экспертов из 120 стран и в согласовании с уже работающими специальными стандартами в области экологии (ISO 14000), безопасности труда (OHSAS 18000) и стандартом SA 8000, регламентирующего ответственность работодателя по отношению к своему персоналу. В 2008 г. стандарт ISO 26000 уже прошел первоначальное согласование.

Выбор того или иного стандарта отчета определяется конкретной ситуацией на предприятии. Например, стандарт АА 1000 применим в тех случаях, когда необходимо отразить коммуникацию и связи с заинтересованными сторонами. Рекомендации стандарта GRI предлагают обширный список индикаторов, а компания решает какие из этих индикаторов ей следует использовать, чтобы доказать социальную ответственность. Очень часто при подготовке социального отчета используются оба стандарта. Выбор отчета по принципам Глобального договора определяется тем, что, присоединившись к Договору, компания добровольно обязуется регулярно информировать общественность о соблюдении его принципов. Более того, имеется определенная взаимосвязь Глобального договора и GRI. В частности, Руководство G3 предлагает пути, как отразить в отчете результаты выполнения каждого из 10 принципов Договора. Показатели и элементы отчетности GRI обеспечивают представление информации о результатах деятельности и достижениях компании в нужном контексте (стратегия и концепция; системы менеджмента и другая информация контекстного характера).

Эксперты отмечают, что около 15 % содержания отчета UN GC соответствует требованиям GRI.

63

В зависимости от целей и развитости компаний, отчетность по корпоративной социальной и экологической ответственности может осуществляться в пяти основных видах:

•специальный раздел в годовом отчете;

•социальный отчет, сводящий воедино все социальные, благотворительные и спонсорские проекты компаний, составленный в свободной и, как правило, удобной для компаний форме, вне формата международных стандартов КСО;

•экологический отчет, описывающий приоритеты и основные направления экологической политики компании, систему экологического менеджмента, мониторинга и контроля, воздействие на ОС, показатели и затраты на экологическую политику;

•отчет о корпоративной социальной и экологической ответственности с частичным применением принципов и показателей международных стандартов, включающий наряду с описанием миссии, ценностей и стратегических целей компании ее социальные мероприятия и проекты, осуществляемые в качестве реакции на диалоги со стейкхолдерами;

•отчет об устойчивом развитии, составленный в соответствии с принципами и с использованием показателей результативности Руководства GRI, стандарта АА1000S и включающий все аспекты социальной миссии компании, ее корпоративной стратегии, культуры, социальной и экологической политики.

Подготовка полноценного социального отчета является трудоемкой процедурой, требующей больших усилий, времени, затрат, привлечения компетентных консультантов для подготовки социальных отчетов и их верификации. Не случайно нефинансовая (социальная) отчетность практикуется именно крупным бизнесом, заинтересованным в выходе на международные фондовые рынки, привлечении зарубежных инвесторов.

Число российских компаний, продолжающих практику подготовки социальных отчетов, растет. Их отчеты включаются в созданный РСПП Национальный Регистр корпоративных нефинансовых отчетов. На 1 ноября 2008 г. в нем было зарегистрировано 144 отчета, представленных 63 компаниями. Среди них социальный отчет публикуют ряд химических и нефтехимических компаний - ОАО «Сибур Холдинг», ОАО «МХК «Еврохим»

идр. Позитивной тенденцией последних лет можно считать переход корпоративных социальных отчетов в самостоятельный инструмент анализа и оценки деятельности компаний в сфере экономического роста, социального развития, экологической безопасности.

Таким образом, не только идеи развития принципов КСО, но и нефинансовая социальная отчетность постепенно входят в сферу интересов отечественного бизнеса. В этом отношении очень важно, чтобы корпоративные социальные отчеты были не самоцелью, а стали самостоятельным инструментом анализа и оценки деятельности белорусских компаний в сфере экономического роста, социального развития, экологической безопасности.

64

По мнению японского исследователя Т. Нагао, в основу новых концепций управления японскими корпорациями легли общие философские взгляды, которые позволили японскому управлению приобрести дух открытости и подчинить технологическое развитие решению выдвигаемых самой жизнью проблем. Стержнем этих взглядов, представленных в документах исследовательской группы «Дойкай», стало признание социальной ответственности менеджеров как важного рычага, развивающего систему управления производством товаров наивысшего качества в соответствии с общими интересами экономики и в целях повышения благосостояния всего общества.

Глава 6. Интеграция КСО в корпоративное управление

6.1 Философия социально-ответственного менеджмента

Современная корпорация, да и любое предприятие, не относящееся к корпоративному сектору, позиционируя себя в сети заинтересованных сторон, вырабатывает свой рациональный отклик на их противоречивые ожидания. Данная сеть обеспечивает компании конкурентоспособность, устойчивое развитие и потенциал для создания организационного богатства, а развитие и поддержание соответствующих активов взаимодействия превращается в ключевую компетенцию менеджмента, основное средство достижения стратегических целей компании.

Поскольку стратегические действия компании всегда отражают управленческие ценности, возникает вопрос о том, какие же ценности должны определять смысл существования корпорации в условиях глобализации. Какая философия нужна компании, чтобы быть привлекательной для сотрудников, потребителей, акционеров и общества и в то же время стимулировать здоровое развитие компании, вместо того, чтобы заниматься погоней за прибылью. С позиций современного подхода к управлению интересами всех стейкхолдеров для достижения их баланса можно с уверенностью утверждать, что такой философией является корпоративная социальная ответственность.

Анализ философий менеджмента, созданных теоретиками и практиками менеджмента разных стран, свидетельствует о том, что многие из них имели социальную направленность, отражая социальное предназначение отдельной бизнес-организации и ее управляющих. Поэтому они отчасти предвосхитили содержание концепций социальной ответственности бизнеса, которые, будучи внедрены в корпоративное управление, становились философией менеджмента современных организаций

Представитель корпорации PricewaterhouseCoopers Р. Стенли подчеркивает, что в систему КСО вовлечены все внутренние процессы бизнеса, а это значит, что данная система должна быть частью стратегии бизнеса и неотъемлемой частью системы корпоративного управления. Т Кипчатова, руководитель корпоративных общественных отношений IBM в России, которая определяет КСО как способ управления бизнесом, при котором учитываются последствия для общества, и крупные компании, принимая решения, всегда

65

ориентируются на оказание наибольшего позитивного эффекта на общество. К. Лещинская, руководитель отдела услуг в области бизнес-рисков корпорации Ernst and Young, считает, что КСО - это философия бизнеса, а не просто PR или набор благотворительных акций, проводимых для того, чтобы смягчить последствия действий компании и «задобрить» заинтересованные стороны.

Сегодня КСО нередко используется как понятие менеджмента. Его появление эксперты связывают с управленческой революцией, которая произошла на рубеже XX в.в США и для подтверждения приводят высказывание главного исполнительного директора US Steel Дж. Перкинса, сделанное в 1908 г. по этому поводу: «Чем больше становится корпорация, тем выше становятся ее обязанности ко всему сообществу. Корпорация будущего должна служить обществу, иметь справедливое отношение к труду, а ее собственность должна быть широко распределена среди членов общества, что позволит им смотреть на корпорацию как на своего друга».

Разделение собственности и управления привело к возникновению различий в управленческих приоритетах. Менеджеры получили право управления фирмами, работу которых до этого они только координировали, акционеры - реализовывать свои права, что заставило лидеров бизнеса вести себя более ответственно. Социальная ответственность оказалась востребованной еще и потому, что в то время американские работники частично зависели от корпораций в плане социального обеспечения, например, медицинского обслуживания и пенсий, выплаты которых в Европе уже обеспечивались, главным образом, правительствами.

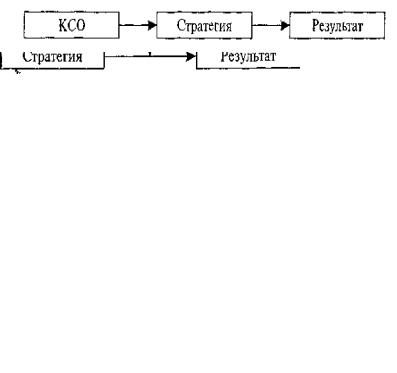

Лишь 1990-е гг. стали десятилетием, когда социальная ответственность стала активно внедряться в управленческую практику. Определяя роль корпораций в сфере КСО, У. Пауэлл и П. ДиМаджио подчеркивают, что фирмы работают в пределах социальной структуры норм и ценностей, управляющих соответствующим поведением. Их стратегический выбор ограничен не только экономическими критериями, но и социально принятыми ограничениями (нормами, привычками и обычаями). В условиях усиливающейся глобализации и ее последствий, снижения влияния национальных правительств на поведение крупных корпораций стал очевиден кризис управления. Ответственность глобализующегося бизнес-сектора увеличилась, что произошло за счет интеграции вопросов взаимодействия бизнеса и общества в систему стратегического управления. Внедрение КСО в корпоративное управление происходило в несколько этапов. Сначала социальная ответственность рассматривалась как филантропия, благотворительность, которая помогала улучшить имидж компании, повысить объемы продаж и капитализацию компании. Иными словами, находясь «вне» корпоративной стратегии, КСО определенным образом влияла на конечный результат (рис. 7).

Рис. 7. КСО «вне» корпоративной стратегии

66

Приобщаясь к ценностям социальной ответственности, руководители компаний осознавали важность социальных инвестиций в развитие собственного персонала, установление устойчивых взаимоотношений с поставщиками, потребителями, инвесторами и другими заинтересованными сторонами. КСО становится частью корпоративной стратегии, своего рода фильтром, через который оценивается корпоративная социальная деятельность

(рис. 8).

Рис. 8. КСО как «фильтр» корпоративной стратегии

Руководители компаний начинают осознавать КСО как вклад бизнеса в развитие общества в экономической, экологической и социальной сферах, что предполагает достижение корпоративных целей с учетом этических ценностей, уважительного отношения к людям, сообществам и окружающей среде. Именно такое понимание социальной ответственности, когда учет сбалансированных интересов всех стейкхолдеров ложится в основу корпоративной стратегии, определяет сферы деятельности компании для развития позитивных отношений бизнеса и общества и решения социальных вопросов (рис. 9)

Рис. 9. КСО как основа формирования и реализации корпоративной стратегии

В контексте социальной ответственности корпоративное управление трактуется «как система и процесс взаимоотношений, а также совокупность принципов, правил и процедур взаимодействия между собственниками (акционерами) компании, ее советом директоров, ее менеджментом и другими заинтересованными сторонами внутри и во внешнем окружении компании». КСО можно представить в виде набора взаимосвязанных составляющих:

•КСО - стратегический бизнес-подход к управлению социальной, экологической и экономической ответственностью компании, который позволяет определить круг ее обязательств и направлений ответственности и реализовывать их по принципу постоянного улучшения в рамках общей стратегии бизнеса;

•КСО - совокупность добровольно принимаемых компанией принципов поведения и управления, которые оказывают значимое влияние на процесс принятия решений любого уровня, основанный на ответственном отношении и учете пожеланий стратегически важных для бизнеса сторон;

•КСО - система менеджмента, представляющая собой набор механизмов

иинструментария, позволяющих управлять скоординировано и сбалансировано

67

нефинансовыми аспектами деятельности компании.

Это дает основание экспертам считать КСО не просто специфической функцией менеджмента, существующей наряду с планированием, контролем, а придать ей статус философии управления и концепции выстраивания деятельности компании в целях устойчивого развития и сохранения ресурсов для будущих поколений.

Философия фирмы (менеджмента) также включает в себя миссию, видение, принципы и ценности, но в отличие от элементов стратегического управления они имеют ярко выраженную этическую составляющую. По этой причине корпоративная философия и философия менеджмента помогают ответить на ряд вопросов, без учета которых фирме будет сложно добиться успеха: Для чего мы существуем как фирма? Каким принципам следуем? Чем мы дорожим? Чего мы хотим достичь, работая вместе?

Таким образом, возможность использования одинаковых инструментов стратегического менеджмента и философии фирмы (менеджмента) для реализации КСО в корпоративном управлении свидетельствует о многомерной природе данного феномена. Если рассматривать три основных направления социальной ответственности компаний (экономика, экология и социальная политика), то мировая и отечественная практика показывают, что социальная деятельность компаний, способствующая укреплению их делового имиджа, как правило, не является объектом стратегического планирования. Социальные проекты и программы возникают стихийно, не получая объективной оценки со стороны органов власти и заинтересованных сторон.

Как показывает накопленный международный опыт, полномочия и функции сторон корпоративного управления по интеграции принципов и технологий КСО, как правило, реализуются следующим образом.

Собственники (акционеры) принимают принципиальные решения о развитии социально ответственного бизнеса с учетом всех его преимуществ и издержек. По мере необходимости они участвуют в PR-акциях на эту тему, поддерживая и укрепляя имидж социально ответственной компании.

Совет директоров утверждает стратегию, включающую цели, приоритеты, показатели и крупнейшие мероприятия компании в области КСО. Он контролирует деятельность менеджмента в данной области, утверждает формат и стандарт социальной отчетности. Как правило, в крупных компаниях создается комитет по КСО или устойчивому развитию во главе с одним из директоров компании.

Менеджмент (часто совместно с правлением компании) обеспечивает достижение и реализацию поставленных целей и показателей КСО (устойчивого развития), внедряет технологии КСО и управления нефинансовыми рисками, разрабатывает и готовит социальную (по устойчивому развитию) отчетность, а также организует PR-коммуникации в этой области.

68

6.2Социальная ответственность бизнеса как идея служения обществу

Поворотным пунктом в развитии делового мышления и философии

ведения бизнеса стал 1992 г., когда состоялся «Саммит Земли», на котором впервые был поднят вопрос о способах уравновешивания интересов бизнеса и общества, в первую очередь, по вопросам сохранения окружающей среды. В том же году американскому экономисту Г. Беккеру присуждается Нобелевская премия за распространение экономического анализа на области деятельности человека, которые до сих пор входили в сферу компетенции социальных наук. Он доказал, что «корпорации как агенты рыночных отношений максимизируют объективную функцию полезности и благосостояния не только при заключении сделок, но и при формировании этических норм общения и поведения людей, их традиций и привычек как неформальных социальных институтов».

Социологические представления о корпорации базируются главным образом на постулатах социально ответственного и ценностноориентированного бизнеса. В основе такого понимания лежит идея о том, что эффективное корпоративное управление заключает в себе колоссальный потенциал поступательного развития общества. Его социальная значимость проявляется в исключительных возможностях корпораций достигнуть баланса интересов основных социальных групп и социальных институтов в условиях рынка и способствовать их эффективному взаимодействию. Согласно институциональной теории, только стратегия корпорации, основанная на этике бизнеса, может обеспечить компромисс между интересами стейкхолдеров, получением прибыли и защитой окружающей среды, рентабельностью и социальной справедливостью.

Концепция КСО не отвергает экономический мотив максимизации прибыли, но считает его подчиненным по отношению к другим стратегическим целям. Сторонники социологического подхода считают, что хозяйственное развитие определяет не система цен, а система культурных ценностей, на которой покоится экономика.

Проблемы развития предпринимательства и деловой этики исследовали многие ученые. Значительный вклад в изучение данной проблематики внес основоположник институционализма Т. Веблен, который в своих трудах рассматривал бизнес как особую общественную прослойку, обладающую практически неограниченным организационным потенциалом, и в силу этого являющуюся своеобразным фактором производства. Другой представитель «старого институционализма» К. Поланьи в работе о проблемах саморегулирования рынка, определяя разницу между фиктивным моделированием рынка и фактически существующим положением, говорит о необходимости внедрения институтов, придающих рыночным процессам безопасный для общества характер. Представитель «нового институционализма» Дж. Р. Коммонс обосновал необходимость наличия этических критериев в экономике, что позволило ему охарактеризовать институциональную экономику как синтез этики, экономики и права.

69

Этические вопросы волнуют и менеджеровпрактиков, поскольку этика является одним из инструментов управления. За свою историю человечество выработало три принципиально различных инструмента управления:

1)иерархия, организация, где основным средством воздействия являются отношения власти-подчинения, принуждения сверху;

2)рынок как сеть равноправных отношений по горизонтали, основанных на купле-продаже товаров и услуг, отношениях собственности и равновесии интересов продавца и покупателя;

3)культура, этика как совокупность вырабатываемых и признаваемых обществом ценностей, социальных норм, установок, моделей поведения, ритуалов, которые заставляют человека вести себя определенным образом.

Данные явления имеют сложную природу, и в реальных хозяйственных и социальных системах они почти всегда сосуществуют. Так, в условиях рынка свобода предполагает, что человек добровольно делает свой выбор, осознанно идя на ограничения, когда это целесообразно.

Рынок и этика сосуществуют в том плане, что существуют определенные нравственные нормы, позволяющие находить компромиссы между участниками рыночных отношений. Например,

1)отсутствие культа денег: к деньгам следует относиться как средству достижения поставленной цели; деньги должны постоянно находиться в обороте, а главным богатством бизнесмена должно быть дело;

2)здоровое честолюбие, нацеленность на успех: поскольку бизнес - это не только результат, но и процесс, бизнесмен всегда стремиться к успешному решению все более сложных и масштабных задач;

3)добросовестность, честность, открытость: следование принципу «Прибыль превыше всего, но превыше прибыли - честь» выгодно в условиях развитой конкуренции, когда пятно на репутации владельца бизнеса может привести к банкротству. За соблюдением честной конкуренции следят государство, различные профессиональные объединения (союзы, гильдии, ассоциации), уполномоченные регулировать деятельность своих членов в интересах потребителей для обеспечения равноправной и этически здоровой деловой практики;

4)гордость за свой бизнес, который обеспечивается профессионализмом

иуверенностью в своих возможностях;

5)принцип «служения обществу», который должен разделять весь персонал компании: именно данный принцип наиболее полно отражен в концепции социальной ответственности бизнеса.

Этика в сфере бизнеса - отражение этических норм, доминирующих в обществе. Как инструмент управления она определяет практическую реализацию указанных норм, дифференцируя организационное поведение как этическое или неэтическое.

В 1991 г Р. Рейденбах и Д. Робин разработали иерархию из пяти типов этичного организационного поведения, в которой первый тип соответствует низшей, а пятый - высшей стадии морального развития.