5871

.pdf31

Строительство предприятий ведется на основе разработанной проектносметной документации. В составе проектно-сметной документации определяется, что, где и как должно быть построено, стоимость строительства, потребность строительных материалов, трудовых ресурсов, оборудования, строительных машин и механизмов, необходимых для производства строительно-монтажных работ. Проекты и сметы дают ответы на эти вопросы.

На предпроектной стадии выполняется технико-экономическое обоснование (ТЭО) или технико-экономический расчет (ТЭР) стоимости строительства для определения экономической целесообразности проектирования и возведения объекта. Подготовительной стадией строительства является проектирование. От качества технико-экономического обоснования и уровня проектных решений в значительной степени зависят сметная стоимость строительства, его продолжительность и эффективность.

В процессе проектирования последовательно решаются вопросы обоснования экономической целесообразности, необходимости строительства (реконструкции), определение основных объемно-планировочных, технологических, конструктивных, архитектурных и других решений с дальнейшей детализацией и доведением проектных материалов до такой степени готовности, которая необходима для осуществления строительно-монтажных работ.

Проектирование ведется методом разработки вариантов проектных решений, их сравнений и отбора лучшего по технико-экономическим показателям, позволяющего получить максимальный эффект при минимуме затрат.

Сметная документация является составной частью проекта и служит основанием для определения размера денежных средств, необходимых для осуществления строительства объекта в соответствии с разработанным проектом.

Для определения цены (составления сметной документации) на строительную продукцию необходимы соответствующая методическая документация и сметно-нормативная база. Каждая нормативная база разрабатывается в зафиксированном на определенную дату уровне цен.

Сметно-нормативная база ценообразования в строительстве 2001 года включает элементные сметные нормы и единичные расценки (в сметных ценах на

01.01.2000 г.) на:

•Строительные и специальные строительные работы;

•Ремонтно-строительные работы (литера «р»);

•Монтажные работы (литера «м»);

•Пусконаладочные работы (литера «п»);

32

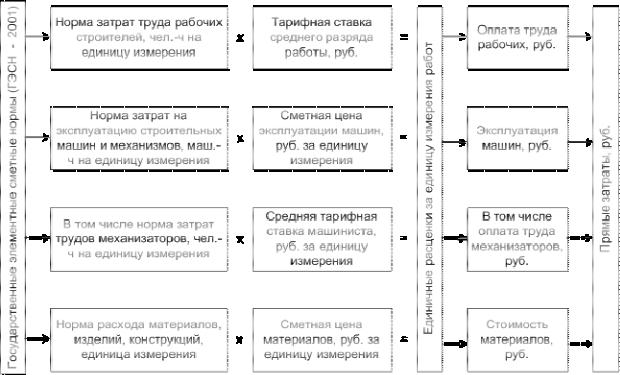

Единичная расценка — это прямые затраты на производство единицы работ, разработанные на основании соответствующих сметных или производств, норм, устанавливаются затраты труда, материалов, изделий и сборных конструкций, а также машино-смен строительных машин в натуральном и денежном выражении на отдельные конструктивные элементы зданий и сооружений или виды строительных работ (1 м3 железобетона, 1 м2 штукатурки, 1 т стальных конструкций и т. д.).

Единичные расценки предназначаются для определения сметной стоимости строительства зданий и сооружений и для расчетов за выполненные работы между заказчиком и строительной организацией.

Основными исходными данными для разработки единичных расценок в строительстве являются сметные нормы на строит, конструкции и работы, приведенные в Строительных нормах и правилах (СНиП). Эти нормы содержат показатели затрат труда, материалов, изделий, сборных конструкций и машиносмен на единицу того или иного конструктивного элемента или вида работ (напр., на 1 м3 земляных работ; на 1 м3 фундамента сборного бетонного, бутобетонного или бутового; на 1 м2 сборных стеновых панелей; на 1 м2 пола и т. д.).

Чтобы определить сметную стоимость здания или сооружения, необходимо сначала установить стоимость единицы измерения этих конструктивных элементов или видов работ, т. е. составить единичные расценки.

В настоящее время в составе сметно-нормативной базы действуют следующие виды ЕР:

-Сборники ФЕР, разработаны в уровне цен для базового района страны (Московская область), утверждены и введены в действие Госстроем России;

-Территориальные сборники ЕР (ТЕР) включают в свой состав ЕР, используемые в конкретном территориальном образовании Российской Федерации (регионе);

-Отраслевые сборники ЕР (ОЕР), включающие в свой состав ЕР, используемые для производственных объектов и разрабатываемые для специализированных видов строительства;

-фирменные сметные нормативы;

-индивидуальные сметные нормативы.

Сметные расценки представляют собой только часть стоимости работы, поскольку в них учтена стоимость процессов (операций), непосредственно связанных с выполнением указанной работы на строительной площадке. Такая стоимость получила название прямые затраты. Прямые затраты по каждой

|

33 |

расценке |

представляют собой сумму заработной платы, эксплуатации |

механизмов и стоимости материалов, отраженных в этой единичной расценке

(рис. 5.2.1)

Рис. 5.2.1 Алгоритм построения единичной расценки

Сметная расценка (прямые затраты) не включает в себя расходы на управление, организацию, обслуживание производства работ, прочие затраты, связанные со строительством, прибыль.

Единичные расценки предназначены для определения в сметной документации прямых затрат на строительство предприятия, а также расчетов между заказчиком и подрядчиком за выполненные работы базисно-индексным методом.

Базисно-индексный метод определения стоимости строительства основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне цен.

При данном методе расчета сметная стоимость определяется на основе единичных расценок, привязанных к местным условиям строительства. Определенная таким образом в базисном уровне цен, сметная стоимость переводится в текущий уровень путем применения текущих индексов пересчета.

34

Индексы разрабатываются по регионам страны. Федеральные органы управления строительством устанавливают ежеквартальные индексы для использования при строительстве объектов за счет бюджетных средств.

Региональные центры по ценообразованию в строительстве (РЦЦС) устанавливают ежемесячно (или ежеквартально) региональные индексы для соответствующих субъектов Федерации.

Лабораторная работа №1: Составление локальной сметы на устройство газопровода базисно-индексным способом в текущих ценах на основе нормативной базы 2001 г. с применением ТЕР

Целями лабораторных работ являются:

-закрепление и проверка знаний студентов полученных на лекциях и практических занятиях дисциплины «Экономика предприятия», а также при изучении рекомендуемой литературы;

-усвоение основ автоматизации сметных расчетов, приобретение практических навыков по осуществлению сметных расчетов с использованием программных продуктов (в программе «ГРАНД-Смета, версия

STUDENT(5.3)»).

Задание:

Составить локальную смету базисноиндексным способом в текущих ценах (на 2 квартал 2016 года) на основе нормативной базы 2001 года с применением ТЕР. Исходные данные:

Новая стройка – Газоснабжение города.

Новый объект – Газопровод.

Новая смета – Устройство газопровода.

В смете создать два раздела с использованием следующих расценок:

Раздел 1. Земляные работы

1)ТЕР 01-01-004-05; объем работ – 1985 м3

2)Работа: разработка грунта вручную в траншеях шириной более 2 м и котлованах площадью сечения до 5 м2, с креплениями, глубина траншеи и котлованов до 3 м, группа грунтов 2 (траншея прямоугольного сечения); объем работ – 175 м3

Раздел 2. Прокладка газопровода:

35

1)Работа: укладка стальных водопроводных труб с пневматическим испытанием, диаметром 100 мм; объем работ – 2500 м;

2)Работа: устройство круглых колодцев из сборного железобетона в грунтах сухих; объем работ – 150 м3.

Индекс перехода от базовых цен 2001 г. к текущим ценам на 2 квартал 2016 года для внешних инженерных сетей газоснабжения 6,55 (применить

после начисления лимитированных затрат).

Затраты на временные здания и сооружения – 1,5%; зимнее удорожание

– 3,3 %, НДС – 18%.

При составление сметы учесть коэффициенты технических частей (по двум первым работам раздела 1):

-по работе 1 – Устройство траншеи прямоугольного сечения;

-по работе 2 – коэффициент под № 3.187

Способ формирования цены позиции при расчёте в базисных ценах – стандартный расчёт в соответствие с заданной ценой.

Способ задания накладных расходов и сметной прибылипо видам работ. По работе № 5 (устройство … колодцев..) учесть неучтенные ресурсы и записать их отдельной строкой:

-люки для колодцев - 12 шт. по базовой цене 778,8 руб./шт.

-отдельные конструктивные элементы – 0,5 тонн по цене 7626 руб. / т.

Стоимость неучтенных ресурсов внести вручную.

Выполнить экспорт выходного документа в MS Exell. Форма документаПолный локальный сметный расчёт.

Внастройках документа заложить:

-коэффициенты в позициях сметы;

-итоговая стоимость в титуле;

-настроить вид итогов по смете;

-итоги по разделам (одной строкой)

В настройках также раскрыть накладные расходы (НР) и сметную прибыль (СП).

Основание: Рабочая документация Заказчик: Администрация района Подрядчик: ООО «Газопроводстрой» Инвестор: Банк «Гарантия».

36

Локальная смета, или локальный сметный расчет – форма первичной сметной документации, представляющая собой детально расшифрованный подробный расчёт по объемам работ и затрат, не определенных окончательно и подлежащим уточнению.

Влокальных сметах, как правило, всегда производится группировка данных

вразделы по отдельным конструктивным элементам здания или сооружения, а также по видам работ. Порядок данной группировки регламентируется нормативными документами. Интересно, что при составлении подобной документации на строительство или проектирование зданий и сооружений может быть допущено разделение работ по принципу подземные/надземные работы.

Лабораторная работа №2: Составление локальной сметы на устройство теплотрассы базисно-индексным способом в текущих ценах на основе нормативной базы 2001 г. с применением ТЕР

Задание:

Составить локальную смету базисноиндексным способом в текущих ценах (на 2 квартал 2016 года) на основе нормативной базы 2001 года с применением ТЕР. Исходные данные:

Новая стройка – Теплоснабжение района.

Новый объект – Теплотрасса.

Новая смета – Устройство теплотрассы.

В смете создать два раздела с использованием следующих расценок:

Раздел 1. Земляные работы

1)ТЕР 01-01-004-04; объем работ – 7320 м3

2)Работа: разработка грунта вручную в траншеях глубиной до 2 м без креплений с откосами, группа грунтов 1; объем работ – 210 м3

3)засыпка траншей и котлованов с перемещением грунта до 5 м бульдозерами мощностью 59 (80) кВт (л.с.), 1 группа грунтов; объем работ –

6690 м3

Раздел 2. Устройство теплотрассы:

1)Работа: устройство непроходимых каналов одноячейковых перекрываемых или опирающихся на плиту; объем работ – 314 м3;

2)ТЕР 24-01-002-06; объем работ – 4000 м.

По работе №4 (устройство… каналов) учесть неучтенные ресурсы и записать их отдельной строкой: лотки каналов и тоннелей железобетонные для прокладки коммуникаций – 314 м3 по базовой цене 1571,7 руб./м3 (код ресурса

37

СЦМ-445-7001). Наименование и стоимость неучтенных ресурсов принять по сборнику сметных цен на материалы.

В работах 1 и 2 первого раздела учесть коэффициенты технических частей с номерами соответственно: 3.37 и 3.187.

Способ формирования цены позиции при расчёте в базисных ценах – стандартный расчёт в соответствие с заданной ценой.

Индекс перехода от базовых цен 2001 г. к текущим ценам на 2 квартал 2016 принять по статьям затрат (после умножения на физобъем) в размере: оплата труда – 10,34; материалы – 4,37; эксплуатация машин- 4,89

Способ задания накладных расходов и сметной прибыли- по укрупненным нормативам в % от ФОТ в размере: НР112%, CП65%.

Затраты на временные здания и сооружения – 1,5%; зимнее удорожание – 3,6 %, непредвиденные затраты- 1,5%, НДС – 18%.

Выполнить экспорт выходного документа в MS Exell. Форма документаЛокальная смета по форме №4 (МДС- 81-35-2004).

Внастройках документа заложить:

-коэффициенты в позициях сметы;

-итоговая стоимость в титуле;

-настроить вид итогов по смете;

-итоги по разделам (одной строкой)

В настройках также раскрыть накладные расходы (НР) и сметную прибыль (СП).

Основание: Рабочая документация

Заказчик: МУП «Теплоэнерго»

Подрядчик: ООО «Трубопроводстрой»

Инвестор: «Промстройбанк»

6. Состав и планирование себестоимости продукции предприятий теплоэнергетического комплекса, определение направлений снижения себестоимости продукции предприятий теплоэнергетического комплекса в процессе его функционирования

Производственные затраты в промышленности и энергетике называют либо годовыми издержками производства (поскольку рассчитываются, как правило, за год), либо эксплуатационными расходами, либо текущими затратами. Все эти

38

синонимы имеют одну и ту же экономическую сущность, поскольку призваны оценивать текущие производственные затраты, с которыми соотносятся все другие технико-экономические показатели производственно-хозяйственной деятельности.

Элементы затрат характеризуют процесс производства, который можно рассматривать как соединение трех взаимодействующих компонентов, каковыми являются:

—средства труда;

—предметы труда;

—рабочая сила.

Кроме того, особенно важное значение имеет управление процессами производства и труда, так что этот элемент также присутствует в сметах затрат, чаще всего в виде «прочих расходов» (называемых в энергетике общесистемными, общестанционными, общесетевыми и пр. в зависимости от типа энергетического объекта).

Соответственно этим элементам в смете затрат на производство выделяются следующие группы статей:

1)затраты на приобретение предметов труда

2)затраты на содержание и обслуживание средств труда;

3)затраты на оплату труда, включая основную и дополнительную заработную плату (фонд заработной платы) только эксплуатационных рабочих и ИТР; премиальный фонд, выплата которого осуществляется за счет себестоимости (годовых издержек производства); все начисления на фонд зарплаты — на социальное страхование, отчисления в пенсионный фонд и другие, разрешенные существующим порядком формирования себестоимости (издержек).

4)прочие производственные и непроизводственные затраты, включающие расходы по содержанию непроизводственных помещений и оборудования, заработную плату (основную и дополнительную) административно-управленческого персонала (АУЛ), расходы на социальную сферу и т.п.

Исходя из группы статей, основными путями снижения годовых эксплуатационных расходов является сокращение всеми доступными способами наиболее значительных затрат: сырья, материалов — для материалоемких предприятий; трудозатрат для производств трудоемких; удешевление строительства — для капиталоемких объектов; снижение энергозатрат, энергосбережение — для энергоемких производств. Эти пути достаточно четко прослеживаются при расчете отдельных статей производственных издержек в зависимости от технико-технологических и производственно-хозяйственных факторов и, особенно, при анализе отдельных статей себестоимости продукции.

39

В Приложение 4 представлена упрощенная калькуляции себестоимости электрической и тепловой энергии на ТЭЦ по основным статьям затрат — топливу, амортизации, заработной плате и прочим (общестанционным) расходам (Приложение 4).

Лабораторная работа №3: Составление сметы затрат на производство и реализацию продукции на предприятии теплоэнергетического комплекса в MS Excel

Лабораторную работу №3 предлагается выполнить в программе MS Excel.

В результате выполнения лабораторной работы студент должен иметь представление о функциональных возможностях табличного процессора MS EXCEL при определение себестоимости продукции предприятий теплоэнергетического комплекса.

Задание:

Необходимо составить свод затрат на производство отдельных видов энергии и калькуляцию себестоимости единицы энергии по данным таблицы 6.2. Расчет оформить в виде таблиц 6.3 и 6.4 в программе MS EXCEL, с учётом следующих исходных данных:

Таблица 6.2 Производственные расходы по статьям расходов в цехах, р.

Статьи расходов |

Котельны |

Химически |

Машинны |

Электрически |

Теплофикационно |

|

й цех |

й цех |

й цех |

й цех |

е отделение |

Топливо на |

300 |

250 |

400 |

500 |

750 |

технологические |

|

|

|

|

|

цели |

|

|

|

|

|

Вода на |

100 |

500 |

250 |

150 |

850 |

технологические |

|

|

|

|

|

цели |

|

|

|

|

|

Основная |

1000 |

400 |

300 |

600 |

550 |

зарплата |

|

|

|

|

|

производственны |

|

|

|

|

|

х рабочих |

|

|

|

|

|

Расходы на |

500 |

100 |

1000 |

800 |

200 |

содержание и |

|

|

|

|

|

эксплуатацию |

|

|

|

|

|

оборудования |

|

|

|

|

|

Цеховые расходы |

700 |

900 |

850 |

700 |

700 |

Общестанционны |

800 |

1000 |

500 |

300 |

600 |

е расходы |

|

|

|

|

|

Расход условного топлива, тыс. т:

–на выработанную электроэнергию – 100;

–отпущенную тепловую энергию – 400.

40

Процесс формирования себестоимости по данным задачи будет состоять из нескольких этапов.

1. Произведём начисления социального налога с сумм основной заработной платы производственных рабочих:

– котельный цех: 1000 · 35,6 % = 356 р., аналогично по другим цехам.

Эти суммы отразим в ведомости себестоимости электрической и тепловой энергии по статье "Социальный налог" по машинному, электрическому цехам и теплофикационному отделению (табл. 6.3).

2.Выше мы уже говорили о том, что затраты по машинному и электрическому цеху напрямую относятся на себестоимость электрической энергии, а теплофикационного отделения – на себестоимость тепловой энергии. Поэтому затраты по этим статьям сразу занесем в табл. 6.3 в колонки 2, 3, и 6.

3.Затраты по котельному и химическому цехам распределим между электрической и тепловой энергией. База распределения – расход условного топлива.

Для этого количество условного топлива на производство электроэнергии поделим на общую сумму условного топлива. То же самое произведем и с расходом условного топлива на теплоэнергию.

Удельный вес по электроэнергии будет равен: 100 / 500 · 100 % = 20 %.

Таблица 6.3 Ведомость себестоимости электрической и тепловой энергии

Статьи |

Себестоимость электроэнергии |

|

Себестоимость тепловой энергии |

|||||

расходов |

Машин |

Электриче |

Распределя |

|

ИТО |

Теплофикаци |

Распределя |

ИТО |

|

ный цех |

ский цех |

емые |

|

ГО |

онное |

емые |

ГО |

|

|

|

затраты |

|

|

отделение |

затраты |

|

|

|

|

|

|

|

|

|

|

Топливо на |

|

|

|

|

|

|

|

|

технологичес |

|

|

|

|

|

|

|

|

кие цели |

|

|

|

|

|

|

|

|

Вода на |

|

|

|

|

|

|

|

|

технологичес |

|

|

|

|

|

|

|

|

кие цели |

|

|

|

|

|

|

|

|

Основная |

|

|

|

|

|

|

|

|

зарплата |

|

|

|

|

|

|

|

|

производстве |

|

|

|

|

|

|

|

|

нных |

|

|

|

|

|

|

|

|

рабочих |

|

|

|

|

|

|

|

|

Социальный |

|

|

|

|

|

|

|

|

налог |

|

|

|

|

|

|

|

|

Расходы на |

|

|

|

|

|

|

|

|

содержание |

|

|

|

|

|

|

|

|

и |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|