B. Управление издержками производства

Издержки производства — это экономическая категория, которой оперирует не только предприниматель, но и бухгалтер.

Однако в одно и то же понятие они вкладывают разное содержание. Бухгалтер регистрирует фактически уже понесенные фирмой издержки. Строгий учет (документально подтвержденный) всех производимых затрат — вот задача бухгалтера.

Предприниматель же в основном планирует на будущий период предстоящие издержки, связанные с возможной реализацией того или иного проекта. Поскольку существует временной разрыв между моментом планирования затрат и моментом фактического их осуществления, то при планировании издержек производства предприниматель использует принцип "максимально возможных затрат" (к примеру: "...Сырье я буду закупать по цене в любом случае не выше, чем...") и базирует свои расчеты именно на такой величине издержек. Использование такого принципа снижает степень риска и повышает вероятность достижения цели (напомним, что при прогнозировании цены предприниматель использует обратный принцип: "...Я буду реализовывать продукцию по цене не ниже, чем...").

Планируемые издержки именуются экономическими фактически понесенные — бухгалтерскими.

Однако все другие виды классификации (дробной классификации) издержек производства, и с точки зрения бухгалтера, и с точки зрения предпринимателя, совпадают. Обычно при рассмотрении этой экономической категории оперируют понятием "валовые издержки производства", под которыми подразумевают сумму так называемых постоянных и переменных издержек:

![]()

где Ипост — постоянные издержки;

И — переменные издержки.

Схематично валовые издержки производства представлены на рис. 7.12:

Рис. 7.12. Валовые издержки производства

C. Постоянные и переменные издержки

Постоянные издержки — это те затраты, размер которых не зависит от объема производства. Предприниматель вынужден их нести даже в случае полной остановки производства. К ним относятся затраты на амортизацию, ресурсы (электроэнергия, отопление и т. д.), оплату труда управленческого и обслуживающего персонала.

К переменным издержкам относятся те затраты, размер которых прямо зависит от объема производства: расходы на приобретение сырья, необходимого для производства товара, инструментов, ресурсов, комплектующих изделий и т.д., оплату труда работников, занятых непосредственно производством товара.

При увеличении объема производства постоянные издержки остаются неизменными, а переменные — растут. При снижении объема производства переменные издержки снижаются, а постоянные остаются на прежнем уровне. С этой точки зрения выгоднее производить как можно большее количество товара, поскольку доля постоянных издержек в расчете на единицу продукции в структуре цены сокращается, а при уменьшении производства — увеличивается.

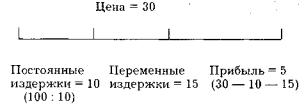

Возьмем пример. Ваши валовые (суммарные) постоянные издержки составляют 100 денежных единиц. Вы производите 10 товарных единиц. Переменные издержки (их норматив) — 15 денежных единиц в расчете на одну товарную единицу. В таком случае при цене реализации 30 денежных единиц за товарную единицу структура цены будет следующей (рис. 7.13):

Рис.7.13.

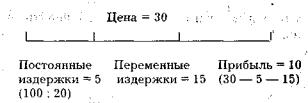

Предположим теперь, что Вы увеличиваете объем производимой продукции с 10 до 20. В этом случае валовые постоянные издержки "разбрасываются" теперь уже не на 10, а на 20 товарных единиц и структура цены меняется (рис. 7.14):

Рис. 7. 14.

Таким образом, увеличение объема производства ведет к увеличению прибыльности производства.

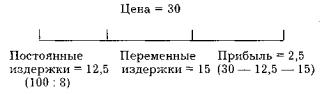

Теперь предположим, что Вы вынуждены сократить объем производства с 10 до 8 товарных единиц, а потому валовые постоянные издержки распределяете теперь уже не на 10, а на 8 товарных единиц, что меняет структуру цены (рис. 7.15):

Рис.7.15.

Таким образом, сокращение объема производства ведет к снижению прибыльности производства.

На практике, однако, ситуация развивается не столь однозначно, поскольку каждый предприниматель планирует свою производственную деятельность, в том числе и издержки производства (особенно важно учесть то, что планирование охватывает валовые постоянные издержки). То есть практически происходит вот что: еще перед наступлением 1 января следующего года предприниматель планирует, что в течение будущего года он произведет (как минимум), к примеру, 500 товарных единиц. И если валовые постоянные издержки (а эта часть издержек — величина постоянная и определяемая заранее) составляют, предположим, 5000 денежных единиц, то в этом случае предприниматель планирует компенсацию валовых постоянных издержек (это ему необходимо для расчета минимально допустимой цены производимого товара). Планирование компенсации осуществляется следующим образом: валовые постоянные издержки (на максимально возможном, но разумном уровне) делятся на планируемый объем производства товаров (на минимальном, с точки зрения производителя, уровне: "...В следующем году я смогу произвести и реализовать не меньше, чем... товаров"). Таким образом, планируя определенный объем производства в качестве минимально допустимого и включая в цену каждой товарной единицы часть валовых постоянных издержек, предприниматель обеспечивает себе возможность компенсации такой категории издержек в полном объеме.

Однако, когда уже началось производство продукции в соответствии с планом, у предпринимателя может появиться возможность произвести товаров больше, чем он планировал. Это может быть связано с ростом рыночного спроса, размещением дополнительных заказов и т. д. Что же с экономической точки зрения происходит в таком случае? Предположим, что предприниматель берется за выполнение дополнительного заказа (или увеличивает объем производства в соответствии с ростом рыночного спроса).

Структура цены на производимый на таких условиях (дополнительно к запланированному количеству) товар будет той же самой, что и структура расчетной цены на заранее запланированную продукцию (рис. 7.16):

Рис. 7.16.

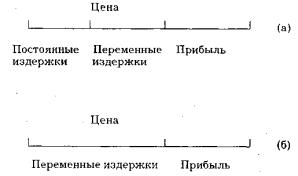

Но в таком случае предприниматель сталкивается с любопытной ситуацией: долю постоянных издержек, включаемых в структуру цены дополнительных товарных единиц, не нужно относить на постоянные издержки, поскольку фактические постоянные издержки полностью уже "покрыты" плановой продукцией. А раз так, то их доля, включаемая в структуру цены на дополнительную партию товаров, относится на прибыль. Или второй вариант: цена на эти дополнительные товары (если существует такая необходимость) может быть уменьшена до уровня, который ниже установленной цены на величину постоянных издержек, приходящихся на единицу продукции, без какого-либо ущерба для общего уровня прибыльности производства. То есть в таком случае доля постоянных издержек, включаемая в структуру цены, служит:

· или средством увеличения прибыли;

· или в качестве резерва снижения цены на дополнительный товар.

Схематично структуру цен на плановый и дополнительный товары можно представить следующим образом (рис. 7.17):

Рис. 7.17. Структура цен на плановый (а) и дополнительный