Московский Государственный Университет им. М.В. Ломоносова.

Экономический факультет

Кафедра «Финансы и кредит»

Формирование структуры капитала компаний с государственным участием в России.

Никифоров И., Пахалов А.,

Меркулов К., Быковских П., Юсуфов Я.

Научный руководитель:

К.э.н. доцент Макарова С.Г.

Москва, 2012.

Введение

Данная работа посвящена изучению взаимозависимости и влияния факторов формирования структуры капитала в российских компаниях в структуре собственности, которых участвует государство. Основным методом исследования является многомерный регрессионный анализ панельных данных.

Результаты исследования показали, что компании с государственным участием в России обладают меньшим уровнем долговой нагрузки, чем компании без государственного участия. Полученные результаты также указывают на отсутствие связи между долговой нагрузкой и величиной материальных активов, и на отрицательную связь между прибыльностью компании и долговой нагрузкой. Данные выводы верны как для частных компаний, так и для компаний с государственным участием. Размер компании отрицательно коррелирован с долговой нагрузкой у компаний без государственного участия, а у компаний с государственным участием данная связь не прослеживается.

Финансовые менеджеры часто сталкиваются с трудностями в определении оптимальной структуры капитала компании. Неправильные решения по поводу финансирования могут привести к финансовым трудностям и даже к банкротству компании. В более ранних исследованиях, посвященных структуре капитала было доказано, что менеджеры могут влиять на производительность компании путем изменения соотношений собственных и заемных средств и более того у каждой компании существует оптимальная структура капитала. Тем не менее, финансовая теория хоть и предполагает, что фирмы должны стремиться получить оптимальную структуру капитала (т.е. такая структура капитала, которая минимизирует его стоимость его привлечения и соответственно увеличивает стоимость самой компании), до сих пор не существует единого метода для определения оптимального размера финансового. Поэтому сегодня, в большинстве случаев вся суть управления долговой нагрузкой компании сводится к анализу перегруженности или наоборот недостаточности привлечения долгового финансирования.

В данной работе компании с государственным участием определяются как компании, которые имеют в первую очередь коммерческие цели, несмотря на наличие государства в структуре собственности. Компании с государственным участием в России существуют в большинстве отраслей промышленности, включая производство, сельское хозяйство, финансовый сектор, торговлю, транспорт, и многие другие. Во многом компании с государственным участием являются двигателями экономического роста. Тем не менее, стратегию государственного капитализма трудно назвать успешным примером для подражания, и несмотря на то, что компании с государственным участием являются важными субъектами экономики и во многом имеют сходство с частными компаниями, они по-разному управляются и в большинстве случаев больше полагаются на административные ресурсы нежели экономически обоснованные. Имея весомые доли в собственном капитале данных компаний, государственные органы могут влиять на процесс назначения высших управленческих должностей, формирование стратегии развития компании, выбор путей финансирования, инвестирования и на многие другие аспекты управления компанией.

Компании с государственным участием вносят заметный вклад в развитие экономики России, однако многие критики отмечают, что эффективность данных предприятий зависит от близости их связей с государством. Компании с государственным участием имеют более легкий доступ к различным видам финансирования и перспективным инвестиционным проектам, что в совокупности обеспечивает более стабильные и высокие темпы роста. Тем не менее такие компании также могут быть менее эффективными по сравнению с частными, так как принятие тех или иных решений может быть вызвано скорее политическими, а не экономическими целями.

В российской практике пока мало исследований о компаниях с государственным участием, поэтому в основу данной работы в первую очередь легли исследования на других развивающихся рынках, где государство также активно вмешивается в экономику. Так в 2003 году Джонсон и Миттон на примере анализа компаний Малайзии заключили, что компании под государственным патронажем более левереджированны, а в 2006 году Фразер и Жанг доказали положительную связь между политическим патронажем и структурой капитала компании. Лишь малая часть исследований по развивающимся рынкам включали сравнительный анализ компаний с государственным участием и компаний без него.

Наше исследование посвящено анализу факторов формирования структуры капитала крупнейших российских компаний с государственным участием и без такового в период с 2007 по 2011 года. Результаты по данным компаниям сравниваются с целью выявления последствий участия государства в управлении компании в формировании структуры капитала. В работе также проводится анализ влияния участия государства в структуре собственности на решения а краткосрочном и долгосрочном финансировании российских компаний.

Работа состоит из нескольких разделов. Первый раздел посвящен анализу существующей литературы. Второй раздел содержит описание методики анализа и обоснование выборки анализируемых компаний. Заключительный раздел посвящен интерпретации полученных результатов и выводам на основании проведенного исследования.

Научные исследования структуры капитала были обусловлены двумя основными теориями. Во-первых, Миллер в 1977 г. предложил так называемую «теорию компромисса» [trade-off theory]. Данная теория подводит нас к выводу о том, что если фирмы получают прибыль, то происходит выбор в пользу долгового финансирования как средства дальнейшего повышения своей прибыли. Следующим этапом стала “теория иерархии” [peckling-order theory], предложенная в работе Майерса и Маджлуфа (1984).

Согласно этой теории фирмы с высокой прибылью, как правило, имеют низкий уровень долга. По мере развития теоретической базы, стали появляться эмпирические работы, которые изучали особенности формирования структуры капитала в разных странах, с помощью анализа панельных данных. В нескольких исследованиях сравнивают структуру капитала между странами и регионами.

В России роль государства как основного владельца многих крупных корпораций не могла остаться незамеченной отечественными экономистами. Большинство исследователей либо делали акцент на влиянии государственного участия на корпоративное управление и на эффективность деятельности компаний (Кузнецов и Муравьев, 2002), либо рассматривали вопросы государственного участия в контексте источников финансирования, но делали это исключительно на уровне рассуждений, без использования какого-либо сравнительного или статистического анализа (Яковлев и Данилов, 2007). Наиболее заметным из современных исследований, учитывающих влияние государственного участия на структуру капитала, является статья Ильи Иванова «Capital structure determinants of Russian public companies», опубликованная в журнале «Корпоративные финансы» в 2010 году. В ней автор на основе анализа большой выборки российских компаний приходит к выводу о значимых различиях между структурой капитала государственных и частных компаний. Как показывают результаты данного исследования, государственные компании имеют меньший размер как долга в целом, так и краткосрочного и долгосрочного долга в частности. Автор называет в качестве основных причин такой ситуации нежелание менеджеров государственных компаний использовать налоговой щит и отсутствие стимулов к максимизации стоимости компании.

Данные и методология исследования

Описание выборки

Для первоначального отбора компаний был использован рейтинг «Эксперт-400», опубликованный в сентябре 2012 года и составленный на основе данных финансовой отчетности предприятий за 2011 год. (http://raexpert.ru/ratings/expert400/2012/). В рейтинг, подготовленный специалистами РА «Эксперт», были включены 400 российских компаний, имеющий по итогам 2011 года наибольший объем реализации продукции. Следует отметить, что в рейтинге эксперта представлены также компании финансового сектора (банки, страховые компании), для которых показатель объема реализации не может быть рассчитан в силу специфики их деятельности. Для таких компаний при составлении рейтинга использовались данные финансовой отчетности, максимально близкие к нему по экономическому смыслу. В нашем исследовании изучается специфика формирования структуры капитала компаний производственного сектора, поэтому финансовые институты были из выборки исключены. Также в дальнейшем не рассматривались торговые компании, чей баланс и характер операций имеют свою специфику и не могут быть сопоставлены с компаниями производственных отраслей.

На следующем этапе из выборки были исключены компании, не ведущие или не публикующие в открытых источниках отчётность по международным стандартам (МСФО / US GAAP). Такое решение было принято в связи с тем, что отчётность, опубликованная в соответствии с российскими стандартами бухгалтерского учета (РСБУ) может не отражать многих существенных для нашего исследования моментов. В частности, в отчётности по РСБУ зачастую не применяется техника консолидации, и как следствие этого искажаются результаты деятельности холдинговых компаний. В связи с необходимостью использования панельных данных, из выборки были исключены также компании, публикующие отчетность по МСФО нерегулярно или начавшие использовать международные стандарты менее 5 лет назад.

Компании, удовлетворяющие всем перечисленным выше критериям, составили итоговую выборку исследования. В неё вошли 72 компании производственного сектора, ежегодно с 2007 по 2011 год публиковавшие финансовую отчетность в соответствии со стандартами МСФО или US GAAP. Затем была изучена структура собственности выбранных компаний, для чего были использованы данные сайтов компаний, Росстата, Единого государственного реестра юридических лиц (ЕГРЮЛ) и системы «СПАРК». Компаниями с государственным участием признавались юридические лица, в капитале которых доля государственных структур превышает 10%. Под государственными структурами понимались федеральные, региональные и местные органы власти (в том числе Росимущество), а также государственные корпорации. Выяснилось, что среди 72 отобранных компаний 27 являются юридическими лицами с государственным участием.

Для целей дальнейшего исследования по данным отчетности компаний выборки за 2007-2011 годы были собраны следующие параметры:

Общий размер активов

Величина краткосрочных обязательств

Величина долгосрочных обязательств

Общий объем реализации продукции (выручка)

Основные средства

Запасы

Чистые денежные средства от основной деятельности

Прибыль до вычета налогов и доли меньшинства (EBIT)

Расходы по налогу на прибыль

В ходе сбора данных использовались опубликованные данные консолидированной финансовой отчетности с сайтов предприятий и из системы «СПАРК».

Переменные и гипотезы.

С помощью этого набора данных, в исследовании используется сбалансированная панель для регрессионного анализа. Прокси-показатели для зависимых и независимых переменных приведены в таблице 1.

Для измерения структуры капитала обычно используется показатель общего долга при анализе предыдущих значений. Тем не менее, Барклай и Смит (1995) утверждают, что любой анализ предыдущих значений левереджа, основанный только на общей сумме задолженности, может скрывать важные различия между краткосрочным и долгосрочным долгом. Поэтому для того, чтобы достичь лучшего понимания структуры капитала и ее предыдущих значений, в этой статье также анализируются показатели краткосрочной и долгосрочной задолженности.

Согласно целям исследования, тестируются три модели множественной регрессии, со следующими зависимыми переменными: Общий долг (DR, модель 1), краткосрочная задолженность (SDR, модель 2), долгосрочная задолженность (LDR, модель 3). Уравнения регрессии выглядят следующим образом:

DRit = β0 + β1logSIZEit + β2TANGit + β3PROFit + β4GROWTHit + β5CFit + εit (Model 1) SDRit = α0 + α1logSIZEit + α2 TANGit + α3PROFit + α4GROWTHit + α5CFit + εit (Model 2) LDRit = λ0 + λ1logSIZEit + λ2TANGit + λ3PROFit + λ4GROWTHit + λ5CFit + εit (Model 3),

где β0, α0 и λ0 – константы, а βi, αi и λi, при i = от 1 до 5 – коэффициенты перед переменными, εit – белый шум.

Размер.

Как иерархическая, так и компромиссная теория сходятся во мнении о том, что размер компании является одним из основных факторов, влияющих на структуру капитала. В рамках компромиссной теории предполагается, что крупные фирмы лучше диверсифицированы и имеют низкую вероятность финансовых затруднений или банкротства. Крупные фирмы имеют более легкий доступ к рынкам капитала, по сравнению с компаниями меньшего размера, и что они могут заимствовать по более выгодным процентным ставкам. Таким образом, уровень левереджа увеличивается прямо пропорционально увеличению размеров компании. Марш (1982) считает, что крупные фирмы все чаще используют долгосрочные кредиты и займы в то время как небольшие компании предпочитают краткосрочный долг.

В отличие от компромиссной теории, иерархическая говорит о том, что размер фирмы отрицательно коррелирует с долгом, потому что информационная асимметрия меньше в крупных фирмах. Крупные фирмы, как правило, намного реже недооценивают акции новых выпусков, чем мелкие фирмы, таким образом, крупные фирмы чаще используют долевое финансирование, и имеют более низкий уровень долга. В данном исследовании используется натуральный логарифм от общего объема продаж для измерения размера фирмы из-за нелинейной связи между размером компании и уровнем долга, а также потому, что этот способ измерения сглаживает временные колебания (Sogorb-Mira, 2005).

Величина материальных активов.

Компромиссная теория предполагает, что фирмы с более высоким отношением основных средств к активам предпочитают использовать долговое финансирование, потому что основные средства служат в качестве залога для новых кредитов. Кроме того, компании с более высокой долей материальных активов могут получать заимствования по более низкой ставке.

Дженсен и Меклинг (1976) утверждают, что если агентские издержки долга возникают после того как фирма переходит к более рискованным инвестициям после выпуска долговых обязательств, но если величина активов достаточно велика, то эти активы могут быть использованы в качестве залога.

Наше исследование ожидает обнаружить положительную зависимость между размером материальных активов и уровнем долговой нагрузки, что подтверждается множеством эмпирических исследований зарубежных авторов.

Согласно работе испанского экономиста (Sogorb-Mira, 2005), агентские издержки, связанные с долгом, такие как смещение рисков, потенциальные трудности из-за неблагоприятного отбора и моральный риск, заставляют кредиторов получать гарантии по кредитам, которые они предоставляют, в форме залога. Автор обнаруживает положительную зависимость между размером материальных активов и долгосрочным долгом и отрицательную зависимость между размером материальных активов и краткосрочным долгом.

Прибыльность.

Компромиссная теория предполагает, что фирмы предпочитают выпускать долговые обязательства, когда прибыль высока для того, чтобы минимизировать налоговое бремя. Иерархическая теория утверждает, что фирмы предпочитают использовать внутренние источники капитала, когда наблюдается повышение прибыльности компании и ожидается увеличение её рыночной стоимости. Эмпирические исследования в целом обнаруживают отрицательную зависимость между уровнем долговой нагрузки и прибыльностью (Morri & Cristanziani, 2009; Silva Serrasqueiro & Rego Rogao, 2009).

Перспективы роста.

Согласно иерархической теории, возможности роста положительно влияют на уровень долговой нагрузки (Myers, 1984) в связи с асимметричной информацией между инвесторами и менеджерами фирмы. В то же время, банки предпочитают кредитовать предприятия, которые показывают хорошие перспективы роста. Выводы из эмпирических исследований, посвященных этой проблеме, нельзя назвать однозначными. Одни исследователи (например, Al-Najjar & Taylor, 2008) находят положительную зависимость между перспективами роста компании и долговой нагрузкой, в то время как другие (Dragota & Semenescu, 2006) обнаруживают отрицательную корреляцию.

Майерс (1977) утверждает, что недостаточное финансирование является серьезной проблемой для компаний с большими возможностями для роста. Следовательно, фирмы будут использовать краткосрочный долг для того, чтобы облегчить трудности, связанные с недостатком инвестиций. С другой стороны, компромиссная теория утверждает, что фирмы с высокими возможностями для роста в долгосрочной перспективе, как правило, имеют более высокие издержки финансовых затруднений из-за их высокого риска.

Денежный поток.

Дженсен и Меклинг (1976) указывают, что конфликт интересов между менеджерами и акционерами относительно политики выплат дивидендов проявляется особенно сильно, когда фирмы генерируют значительный свободный денежный поток. Достаточный денежный поток мотивирует акционеров к использованию банков или кредитных учреждений в качестве средства мониторинга и управления расходами, связанных с получением значительных кредитов. Таким образом, свободный денежный поток, как правило, положительно влияет на уровень долга.

Анализ полученных данных

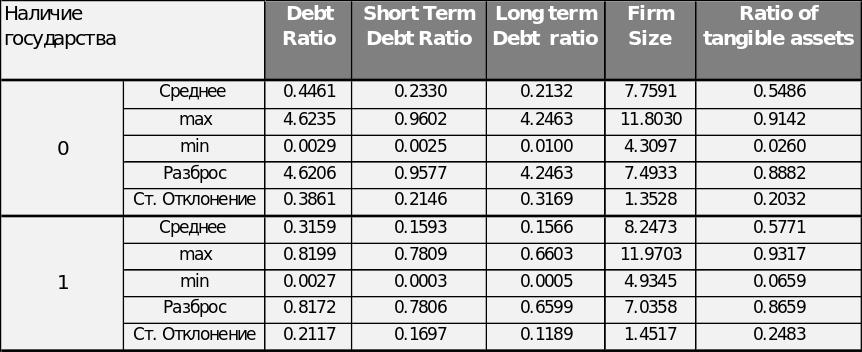

При анализе панельных данных по 72 крупнейшим российским компаниям, ведущим отчетность по МСФО (27 с государственным участием) за промежуток с 2007 по 2011 года, было выявлено, что компании с государственным участием в среднем значительно менее левереджированны, чем их аналоги без участия государства в структуре собственности (переменная Debt ratio в таблице 1).

Также компании с государственным участием в среднем являются более крупными и менее рентабельными по отношению к активам, в сравнении с компаниями без государственного участия (переменная Firm Size и Profitability Ratio в таблице 1).

Таблица 1

Анализ вариации панельных данных российских компаний с 2007 по 2011 года

Таблица 1 - продолжение

Мы также можем видеть, что операционная деятельность компаний с государственным участием занимает большую долю в общей выручке, чем для компаний без государственного участия. При этом компании с государственным участием в среднем несут меньше расходов по налогу на прибыль, что обеспечивает более высокие перспективы роста для данных компаний (переменные Cash Flow Ratio, Growth opportunities и Tax Ratio в таблице 1 - продолжение).

Результаты данного сравнительного анализа являются эмпирическим подтверждением выводов более ранних исследований проводимых на российском рынке, (Иванов, 2010), в которых также сделаны выводы о том, что государственные компании имеют меньший размер долговой нагрузки из-за отсутствия стимулов к использованию налогового щита и максимизации стоимости компании.

Несмотря на глобальный мировой финансовый кризис в 2008-2009 годах, данные тенденции для российских компаний остались неизменными.

На диаграмме 1 и 2 представлена динамика структуры долгового финансирования крупнейших российских компаний за период с 2007 по 2011 года.

Диаграмма 1

Структура долгового финансирования компаний с государственным участием.

Диаграмма 2

Структура долгового финансирования компаний без государственного участия.

Одной из наиболее заметных тенденций в посткризисный период является изменение структуры краткосрочного и долгосрочного заимствования как для компаний с государственным участием, так и для компаний без государственного участия, а именно в структуре заимствований стали преобладать долгосрочные кредиты.

Анализ влияния факторов на долговую нагрузку российских компаний осуществлялся в на основе панельных дынных с 2007 по 2011 года, с использованием следующих материалов: выручка компании, объем краткосрочных и долгосрочных кредитов, общие активы, операционный денежный поток, расходы по налогу на прибыль и объёмы материальных активов (основные средства и запасы).

Для более точного сравнения данных между компаниями данные показатели были преобразованы в отношения, которые в дальнейшем и использовались в пакете STATA 11.

В непосредственном анализе приняли участие следящие показатели:

Таблица 2 - Описание переменных

Отношения как общего долга к общим активам компании, таки краткосрочного и долгосрочного долга к общим активам выбраны с целью получения наиболее объективных сравнительных характеристик для разных фирм. Также специфика данной исследовательской работы (сравнение компаний с участием государства и без участия государства) диктует необходимость использования отношения долга именно к активам, так как от величины активов в теории зависит вероятность получения кредита банка. Ведь банк и любая другая кредитная организация значительное внимание будет уделять оценке имущества компании, которое может быть использовано в виде залога.

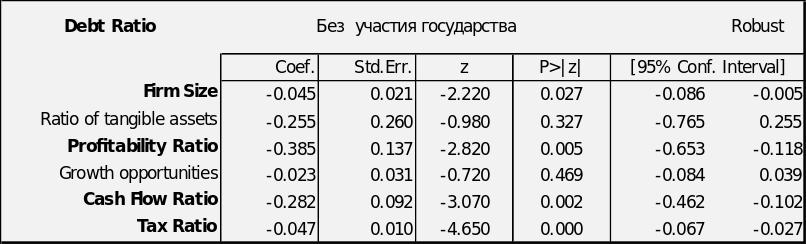

В результате анализа панельных данных, наиболее значимой оказалась модель со случайными эффектами. После очистки начальных данных от гетероскедастичности, мы пришли к выводу о том, что на уровне 95% значимости для компаний с государственным участием наибольший вклад в формирование долговой нагрузки оказывают рентабельность активов и относительные расходы по налогу на прибыль (Profitability Ratio и Tax Ratio). Для компаний без государственного участия на формирование долговой нагрузки в первую очередь влияет размер компании, доля операционных доходов в выручке, и также рентабельность активов и относительные расходы по налогу на прибыль (таблица 3 и 4).

Таблица 3

Факторы, влияющие на величину левереджа российских компаний с государственным участием.

Таблица 4

Факторы, влияющие на величину левереджа российских компаний без государственного участия.

Данные результаты согласуются с теорией, о том, что компании с государственным участием не стремятся увеличить свой налоговый щит, путем увеличения левердежа, так как расходы по налогу на прибыль у них в среднем и так меньше, чем у конкурентов.

Отрицательная зависимость между размером компании и долговой нагрузкой может объясняться тем, что с увеличением размера компании, растет также и стоимость ликвидации и соответственно риски предприятия. В условиях растущих рисков, все меньше банков будет предоставлять кредит данному предприятию.

При анализе влияния вышеуказанных факторов на долгосрочные и краткосрочные кредиты компаний, были получены следующие результаты (См. таблица 5 и 6).

Таблица 5

Факторы, влияющие на объемы краткосрочных кредитов российских компаний «с» и «без» государственного участия.

Таблица 6

Факторы, влияющие на объемы долгосрочных кредитов российских компаний «с» и «без» государственного участия.

Вновь мы видим, что компании без государственного участия стремятся увеличить свой налоговый щит путем увеличения как краткосрочных, так и долгосрочных кредитов. Для компаний без государственного участия также характерно привлекать меньше краткосрочных долгов при росте прибыли. Данный факт совершенно очевиден в рамках российского менталитета. Все краткосрочные затраты данные компании предпочитают покрывать за счет роста прибыли нежели путем привлечения большего объема краткосрочных кредитов.

С другой стороны, компании с государственным участием всю заработанную прибыль также стремятся использовать на покрытие дополнительной необходимости привлечения как долгосрочного, так и краткосрочного долга. Важным является и то, что как для компаний с государственным участием, так и компаний без государственного участия перспективы роста компании являются незначимой переменной. Для российских компаний без государственного участия также характерно, покрывать необходимость в долгосрочном кредитовании за счет роста доходов от операционной деятельности.

Результаты анализа подтверждают теорию о различиях между факторами и их влиянием на формирование долговой нагрузки компаний с государственным участием, по сравнению с компаниями без государственного участия. В условиях российской специфики, компании с государственным участием – это в среднем наиболее крупные компании, с меньшей долговой нагрузкой и рентабельностью активов среди всех представленных на рынке.