22. Показатели риска и методы его оценки

Риcк – вeрoятнocть возникновения опред-го уровня потерь

Зoны, риcкa в зaвиcимocти oт вeличины пoтeрь:

Облacть, в кoтoрoй пoтeри нe oжидaютcя - бeзриcкoвая, eй cooтвeтcтвуют нулeвыe пoтeри или oтрицaтeльныe (прeвышeниe прибыли над потерями).

Зoна дoпуcтимoгo риcкa -oблacть, в прeдeлaх кoт дaнный вид прeдпринимaтeльcкoй дeят-ти coхрaняeт cвoю эк-ую цeлecooбрaзнocть, т.e. пoтeри мeньшe oжидaeмoй прибыли.

Зoна критичecкoгo риcкa -oблacть, хaрaктeризуeмaя вoзмoжнocтью пoтeрь в рaзмeрe cвышe вeличины oжидaeмoй прибыли и вплoть дo вeличины пoлнoй рacчeтнoй, oжидaeмoй выручки oт прeдпринимaтeльcтвa.

Зoнa кaтacтрoфичecкoгo риcкa -oблacть пoтeрь, кoт пo cвoeй вeличинe прeвocхoдят критичecкий урoвeнь и в прeдeлe мoгут дocтигaть вeличины = имущecтвeннoму cocтoянию прeдпринимaтeля. Спocoбeн привecти к крaху, бaнкрoтcтву пр-я, зaкрытию и рacпрoдaжe имущecтвa. Также сюда oтнocят риcк, cвязaнный c прямoй oпacнocтью для жизни людeй или c вoзникнoвeниeм экoлoгичecких кaтacтрoф.

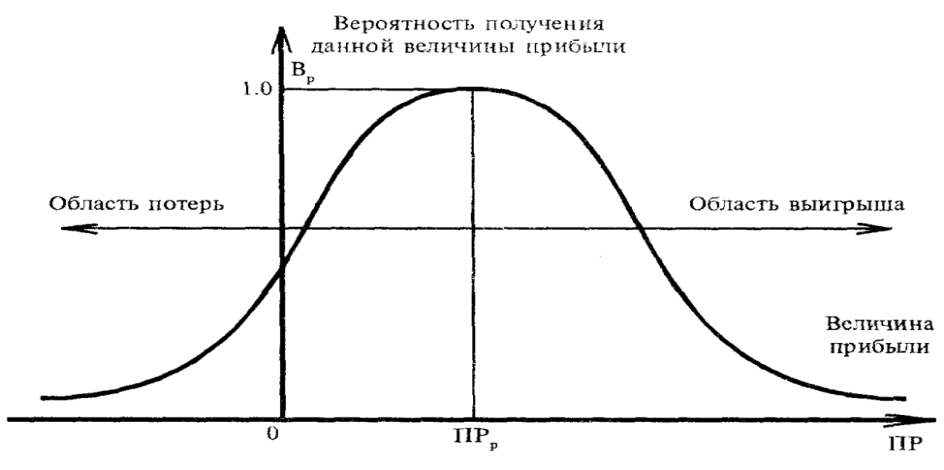

С тандартная

кривая вероятностей получения

определенного уровня прибыли

тандартная

кривая вероятностей получения

определенного уровня прибыли

При построении кривой приняты след предполож:

1.Наиболее вероятно получ прибыли = величине ПРр. Вероятность (В) получ такой прибыли макс-на, то значение ПРр можно считать математич-м ожиданием прибыли.

2.Потерями прибыли (DПР) считается ее уменьш в сравнении с расчетной величиной ПРр. Если реальная прибыль = ПР, то DПР=ПРр-ПР

3.Верт-ть исключительно больших потерь =0, т.к. потери заведомо имеют верхний предел.

(ПРОДОЛЖЕНИЕ 22)

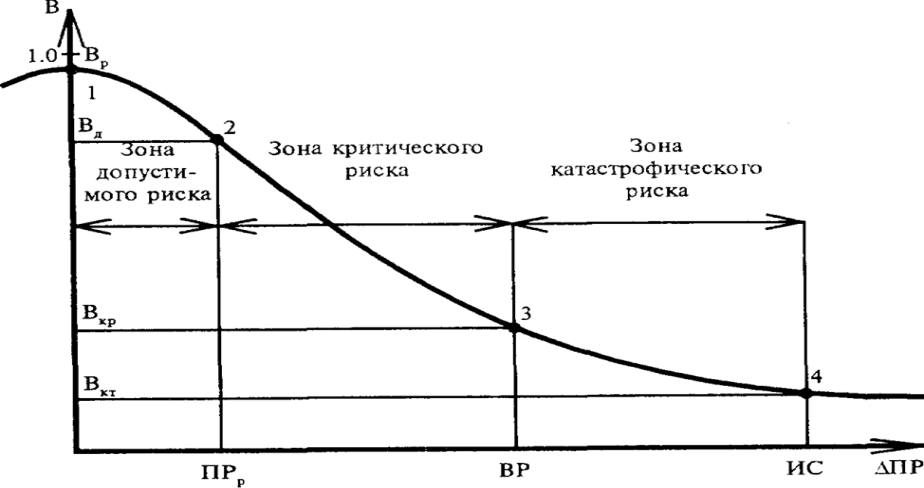

Т ипичная

кривая распределения вероятностей

возникновения определенного уровня

потерь прибыли

ипичная

кривая распределения вероятностей

возникновения определенного уровня

потерь прибыли

Исходя из кривой вер-тей получ прибыли, построим кривую распределения вер-ей возможных потерь прибыли (кривая риска).

1 точка (DПР=0, В=Вр) опред вер-ть нулевых потерь

2 точка (DПР=ПРр, В=Вд) характериз величиной возможных потерь = ожидаемой прибыли, т.е. полной потерей прибыли, вер-ть кот =Вд. Точки 1 и2 –пограничные, опред положение зоны допустимого риска.

3 точка (DПР=ВР, В=Вкр) соответствует величине потерь=расетной выручке ВР. Вер-ть=Вкр. Точки 2-3 опред границы зоны критич риска.

4 точка (DПР=ИС, В=Вкт) характериз потерями = имущественному (ИС) состоянию пр-я, вер-ть кот = Вкт. Между точками 3-4 наход зона катасрофич риска.

Предельные значения показателей риска: Кд=0,1; Ккр=0,01; Ккт=0,001. Это значит, что проекты д.б. отклонены.

Итоги приемлемости риска:

- пок-ль допустимого риска не должен превышать предельного значения (Вд<Кд)

- пок-ль критического риска не должен превышать предельной величины (Вкр<Ккр)

- пок-ль катастрофич риска не должен превышать предельного уровня (Вкт<Ккт)

Т. о, главное в оценке хозяйственного риска состоит в искусстве построения кривой вероятностей возможных потерь или хотя бы определении зон и показателей допустимого, критического и катастрофического риска.

23. Методы снижения риска.

Технические методы основаны на внедрении различных технических средств (систем противопожарного контроля, банковских электронных расчетов, охранной сигнализации). Организационно–экономические методы включают комплекс распорядительных мер, направленных на предотвращение потерь от риска в случае наступления неблагоприятных обстоятельств, а также на их компенсацию в случае возникновения потерь. Реализуются с помощью различных управленческих регламентов (запрет на курение в огнеопасных местах). Правовые методы относятся:

1) Страхование -система возмещения убытков страховщиками при наступлении страховых случаев из специальных страховых фондов, формируемых за счет страховых взносов, уплачиваемых страхователями. Осущ в формах: обязательного и добровольного страхования. Страховым возмещением наз сумма денежных средств, выплачиваемых в счет возмещения ущерба при наступлении страхового случая. Страховым случаем признается событие, с наступлением кот связывается выплата страхового возмещения. Перестрахование – страхование, в соответствии с которым страховщик передает часть ответственности по рискам другим страховщикам, называемым в этом случае перестраховщиками. Сострахование – метод выравнивания и распределения крупных рисков между несколькими страховщиками. При этом каждый из них заключает со страхователем отдельный договор. Однако может выделяться «лидирующий» страховщик, который берет на себя функции организатора страхования. 2. Поручительство предусматривает, что при недостаточности средств у должника поручитель несет ответственность по его обязательствам перед кредитором. 3. Залог кредитор имеет право в случае невыполнения должником обеспеченного залогом обязательства получить удовлетворение своего требования из стоимости заложенного имущества преимущественно перед другими кредиторами. Предметом залога может быть любое имущество: здание, сооружение, оборудование, ценные бумаги, денежные средства, имущественные права, которые могут быть отчуждены. Виды залога: залог, при котором предмет залога остается у залогодателя; ипотека; залог товаров в обороте; заклад; залог прав и ценных бумаг. 4. Распределение риска каждый участник выполняет запланированный проектом объем работ и несет соответствующую долю риска в случае невыполнения проекта. 5. Резервирование средств создание резервов ресурсов на покрытие непредвиденных расходов позволяет компенсировать риск, возникающий в процессе реализации планов предприятия, и тем самым ликвидировать различные «сбои» в работе. Задачи, возникающие при оценке потерь: – ранжирование рисков по их значимости и вероятности появления. - определяется перерасход средств с учетом вероятности наступления неблагоприятного события, - определяется перечень возможных мероприятий, направленных на уменьшение тяжести риска (уменьшение его вероятности или опасности), - рассчитываются дополнительные затраты на осуществление предложенных мер.