3.2 Экономическая оценка разработанных мероприятий

Основная часть банковских ресурсов, как известно, образуется в процессе проведения депозитных операций банка, от эффективной и правильной организации которых зависит, в конечном счете, устойчивость функционирования любой кредитной организации. Банковский кризис, который начался в начале 2008 года и последующее развитие банковской системы России подтвердили необходимость повышения роли депозитной политики коммерческого банка и ее дальнейшего совершенствования.

Главной целью управления составом привлекаемых ресурсов является достижение такой ситуации, когда чистая прибыль, извлекаемая из их использования будет максимальной. Обычно банкам не составляет труда просто привлечь средства в допустимом нормативами объеме, однако важно постоянно следить за тем, чтобы, с одной стороны, реальный объем «рабочих» средств сильно не уменьшался за счет отчислений в Центральный банк и, с другой стороны извлекаемая из их использования прибыль сильно не уменьшалась расходами на уплату процентов.

Сущность управления привлеченными средствами состоит в том, что в зависимости от рассчитанного оптимального состава (по срокам) привлекаемых средств можно ограничить отдельные операции по привлечению и, напротив, активизировать другие. На практике это может выглядеть так: для увеличения доли обязательств «до востребования» можно предлагать потенциальным клиентам льготные условия для открытия расчетных счетов, предлагать предприятиям и организациям открыть их работникам счета для перечисления на них заработной платы и т.п. Для увеличения доли долгосрочных пассивов разрабатываются новые виды вкладов, предоставляются льготы клиентам - юридическим лицам, имеющим долгосрочные депозиты в банке. Для уменьшения соответствующих долей, напротив условия привлечения средств изменяются так, что клиенту становится невыгодно хранить свои свободные денежные ресурсы при таких условиях и он вынужден использовать свои средства по другому.

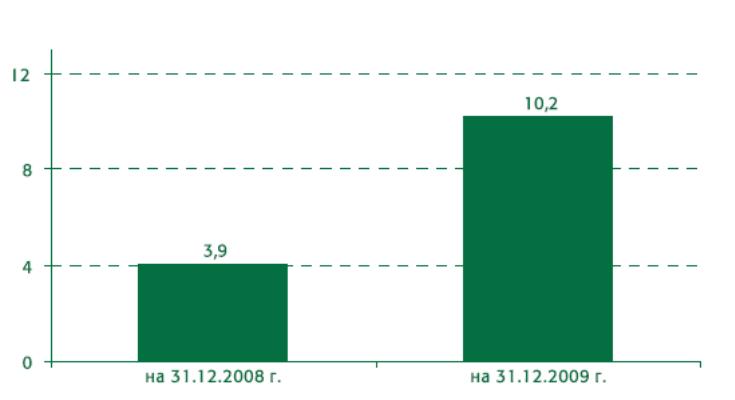

Рассмотрим далее, какую стратегию по привлечению новых клиентов выбрал банк в 2009-2010 гг. Конкурентным преимуществом Банка в сфере корпоративного обслуживания стал запуск ряда акций направленных на повышение лояльности клиентов. В сфере расчетно-кассового обслуживания Банк в 2009 году успешно провел акцию «Пакетное предложение корпоративным клиентам». За время акции привлечено более 3000 новых корпоративных клиентов. Акция «Пакетное предложение корпоративным клиентам» и расширение линейки срочных депозитов позволили Банку в 2009г. увеличить на 161,5% объем срочных ресурсов, привлеченных от корпоративных клиентов, составивший на 31 декабря 2009 года 10,2 млрд. руб. (рис. 3.1)

Рис. 3.1. Привлечение средств от юр.лиц на срочные депозиты, млрд. руб.

В рамках работы с корпоративными клиентами Банк стремился не только предложить актуальные продукты, но и повысить удобство использования инфраструктуры банка. В частности, Банк запустил услугу по предоставлению юридическим лицам – клиентам Банка USB-токенов для работы в системах «Интернет-банк/Клиент-банк».

В 2010 году Банк также запустил программу по выпуску накопительных дебетовых платежных карт для частных клиентов с начислением 5% годовых на остаток по счету. Такие карты оптимально сочетают две функции: расчетные и накопительные и позволяют снизить затраты по сравнению с привлечением средств на обычные депозиты (табл.3.3).

Таблица 3.3

Условия выпуска дебетовых карт Банка для привлечения средств частных клиентов

Название банковской карты |

Вид карты |

Валюта карты |

Процент за пользование кредитными средствами |

Процент, начисляемый на остаток средств на счете |

Стоимость годового обслуживания карты |

Банк рекомендует |

Накопительная карта MasterCard Standard / Visa Classic |

Дебе-товая |

Рубли РФ |

- |

до 5% |

600 рублей |

На каждый день |

Накопительная карта MasterCard Gold / Visa Gold |

Дебе-товая |

Рубли РФ |

- |

до 5% |

1 800 рублей |

Скидки и подарки в премиальных магазинах |

Для юридических лиц Банк предлагает выгодные зарплатные решения, которые предполагают выпуск карт международной платежной системы MasterCard. В рамках зарплатного проекта Банк предлагает специальные условия как по выпуску карт MasterCard для самой компании, так и по тарифам выпущенных карт MasterCard для самих сотрудников. Кроме того, зарплатные проекты Банка предполагают выпуск премиальных карт MasterCard для руководства компании. Дополнительным источником доходов по таким картам для Банка являются комиссионные доходы от обслуживания этих карт и плата за овердрафт.

Рассмотрим алгоритм, по которому осуществляется поиск оптимальной для банка структуры привлеченных средств. В расчет берутся два показателя:

нормативы отчислений в Центральный банк по депозитам частных клиентов. Общую сумму средств, перечисляемых в ЦБ можно вычислить по формуле:

S = ∑ Pi * Ni

где Pi – объем средств с определенным сроком погашения, Ni – норматив отчислений по данным депозитам в ЦБ (в %).

Недополученный в результате неиспользования этих средств доход можно вычислить следующим образом:

D = S * p,

где p – средняя ставка размещения средств по банку.

Сумму процентов, уплачиваемых банком по депозитам, находим по формуле:

W = ∑Pi* Vi

Где Vi – ставка процентов, уплачиваемых по депозитам определенного срока.

Таким образом если задать неизменным объем какой либо доли, и указать, чем (какими долями) можно варьировать, то искомая задача решается путем поиска таких значений P, при которых значения D (недополученный доход) и W (уплачиваемые банком проценты) сравняются.

Эта задача очень просто решается с помощью ЭВМ. Следует отметить, что можно задавать неизменным объем какой либо доли, и указать, чем (какими долями) можно варьировать, например, если у банка есть такие вкладчики, расставаться с которыми он не хотел бы ни при каких условиях.

Сделаем ряд расчетов по нашему Банку. Как мы уже показали, целевыми сегментами банка являются средства на расчетных счетах и депозитах юр. лиц, которые банк стремиться увеличить; снизить немного долю «дорогих» средств на вкладах физ.лиц и за счет реализации дебетовых карт и «зарплатных» проектов с разрешенным овердрафтом. Расчеты представим в табл. 3.4

Таблица 3.4

Оптимизация структуры привлеченных средств частных клиентов*,%

|

Расчетные счета юр.лиц |

Депозиты юр. лиц |

«Карточные» счета** |

Вклады населения |

2010 |

12,0 |

21,7 |

4,6 |

61,6 |

2011 |

14,0 |

20,2 |

5,6 |

60,2 |

*Расчеты приблизительно отвечают структуре привлеченных средств частных клиентов на начало года

**Доля средств, зачисляемых по «зарплатным» и дебетовым картам.

Как мы видим из данных таб. 3.4, предложенные новые условия обслуживания и новые карточные продукты для частных клиентов позволил удешевить привлекаемые ресурсы и, в тоже время, повысить их устойчивость за счет реализации дебетовых накопительных карт.

Рассчитаем дополнительно полученный эффект (доход) от этих мероприятий (табл. 3.5).

Таблица 3.5

Расчет дополнительного дохода от оптимизации структуры привлеченных средств частных клиентов*, млрд. руб.

Дополнительная комиссия за РКО, включая з/пл. проекты |

Проценты, уплаченные за привлечение доп. средств на карточные накопительные счета |

Дополнительная экономия процентных расходов за счет снижения доли средств на срочных депозитах** |

Общая экономия |

+0,9 |

-0,098 |

0,052 |

+0,854 |

*Расчет проводился по данным Отчета о прибылях и убытках за 2010 год ** средняя ставка по срочным депозитам за 2010 год равнялась 10% годовых |

|||

Итак, за счет уменьшения доли срочных депозитов по традиционной форме обслуживания и привлечение средств клиентов с использованием новых форм обслуживания в Банке позволило дополнительно получить 854 млн. рублей дополнительного дохода. По данным Отчета о движении денежных средств за 2010 год Банку удалось высвободить часть средств по обязательным резервам в ЦБР (+185,6 млн. руб.) за счет оптимизации структуры привлеченных средств клиентов и задействовать их в активных операциях, приносящих дополнительный доход.

Итак, обобщая результаты проведенного анализа в третьей главе можно сделать следующие выводы:

В результате проведения целенаправленной политики по привлечению средств частных клиентов после 2008г. удалось существенно нарастить долю этого источника в привлеченных средствах, существенно сократив долю других источников (МБК);

Повысилась интенсивность использования привлеченных средств в активных операциях банка, приносящих доход, прежде сего, за счет наращивания розничного кредитного портфеля. Это позволило существенно увеличить доход от ссудных операций (почти на 4 млрд. руб. в 2010 г.);

За счет оптимизации структуры привлеченных средств в 2010 году дополнительный доход по приблизительным расчетам увеличился более, чем на 850 млн. руб. Это также позволило резко увеличить чистую процентную маржу с 11% (2009г.) до 14% (2010 г.);.

В целом, Банк выбрал верную стратегию по качественному улучшению ресурсной базы. В 2010г. удалось существенно нарастить собственный капитал (на 3 млрд. долл.), повысить норматив достаточности СК до 17% как залог его надежности; а также несколько удешевить источники привлеченных ресурсов за счет запуска новых депозитных продуктов для физ. и юр.лиц.