3.2 Методика проведення фінансової діагностики

Метою фінансової діагностики є наглядна оцінка динаміки розвитку підприємства та його фінансового стану.

Прийоми фінансової діагностики:

1) Спрощені прийоми діагностики:

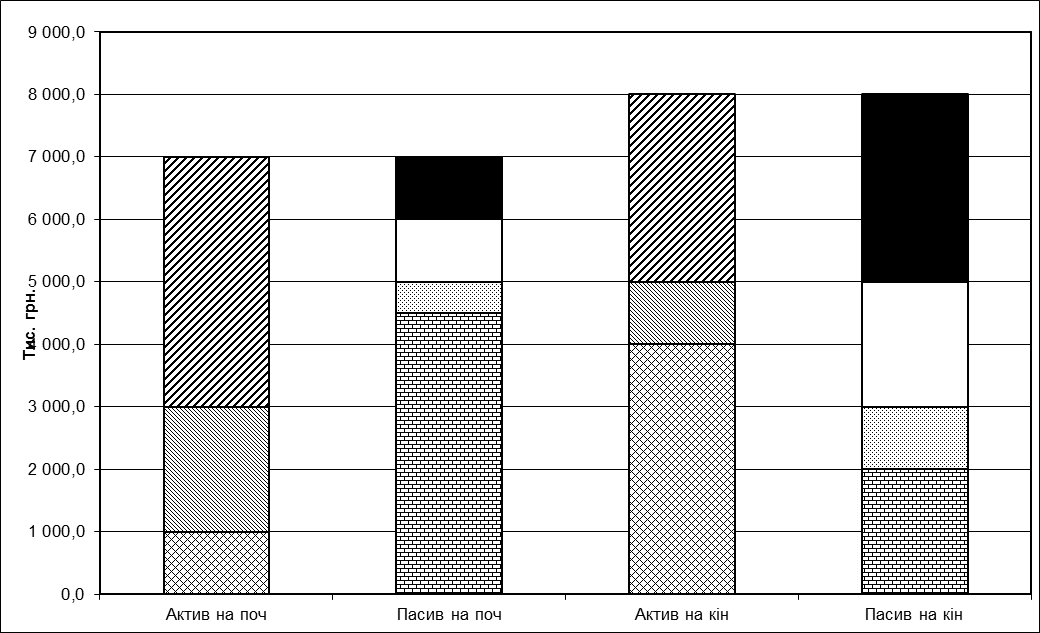

горизонтальний аналіз – порівняння кожного показника звітності поточного періоду з показником звіту за попередній період (доцільною може бути діаграма балансу, відображена на рис. 3.1).

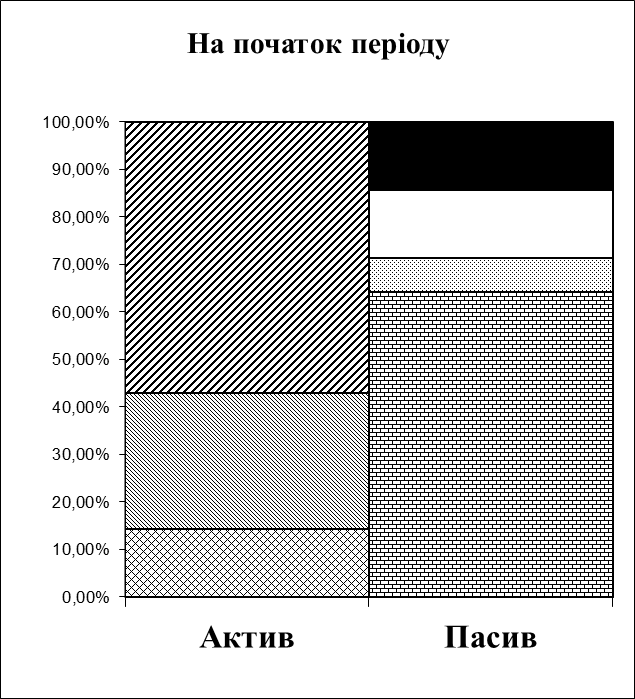

вертикальний аналіз – процентне визначення впливу різних факторів на кінцевий фінансовий результат (результати вертикального аналізу доцільно відображати у вигляді діаграми балансу, яка наведена на рис. 3.2).

аналіз за допомогою коефіцієнтів – розрахунок відношень між окремими фінансовими показниками діяльності підприємства.

F |

|

основні засоби та інші необоротні активи |

Z |

|

запаси і витрати майбутніх періодів |

Ra |

|

грошові кошти, розрахунки та інші активи |

Nc |

|

джерела власних коштів |

KT |

|

довгострокові кредити і позики |

Kt |

|

короткострокові кредити та позики |

Rp |

|

кредиторська заборгованість та інші короткострокові пасиви |

Рисунок 3.1 – Діаграми структури балансу при вертикальному аналізі (другий підхід, спрямований на відображення абсолютної зміни показників)

2) Розгорнуті прийоми діагностики:

трендовий аналіз – порівняння показників поточного і попередніх періодів з визначенням тренду як тенденції їх динаміки розвитку.

порівняльний аналіз – внутрішньогосподарський аналіз зведених показників звітності за окремими видами діяльності, а також міжгосподарський аналіз показників підприємства порівняно з конкурентами або з середньогалузевими показниками.

факторний аналіз – визначення впливу окремих факторів (причин) на результативний показник діяльності підприємства.

F

Z

Ra

Ra

Z

F

Nc

Nc

KT

KT

Kt

Kt

Rp

Rp

F |

|

основні засоби та інші необоротні активи |

Z |

|

запаси і витрати майбутніх періодів |

Ra |

|

грошові кошти, розрахунки та інші активи |

Nc |

|

джерела власних коштів |

KT |

|

довгострокові кредити і позики |

Kt |

|

короткострокові кредити та позики |

Rp |

|

кредиторська заборгованість та інші короткострокові пасиви |

Рисунок 3.2 – Діаграми структури балансу при вертикальному аналізі (перший підхід, спрямований на відображення структури)

Для цілей контрольної роботи провести фінансову діагностику необхідно у такій послідовності:

Скласти аналітичний баланс за формою наведеною у додатку Д;

Побудувати діаграми балансу (рис. 3.1 та рис. 3.2);

Скласти таблицю узагальнюючих показників діяльності підприємства (форма наведена у додатку Ж);

Провести аналіз за допомогою коефіцієнтів (приклад оформлення таблиць аналізу наведений у додатку З, а формули розрахунку нижче);

Зробити узагальнюючі висновки.

Пропозиції по результатах аналізу навести у частині 2.3 контрольної роботи.