"Про звітну політику на 200_ рік"

У відповідність із законом України "Про бухгалтерський облік і фінансову звітність в Україні " від 16 07 99р № 996-Х1У і Положеннями бухгалтерського обліку наказом Мінфіну України " Про твердження Плану рахунків бухгалтерського обліку й Інструкції про його застосування "від 30 09 99р № 291 і й ім'я право вибору форм і методів обліку, наказую

1. Операції підприємства з 1 січня 2000 року відображати в бухгалтерському обліку, ґрунтуючись на вимогах Закону і ПБО

2. Визнання, оцінку й облік основних фондів робити відповідно до ПБО 7. Одиницею обліку є окремий об'єкт основних засобів і інших матеріальних необоротних активів Групування основних фондів в аналітичному обліку установити відповідно до вимог Інструкції про застосування плану рахунків бухгалтерського обліку, затверджений наказом Мінфіну України від 30.11.99 р. № 291.

3. Амортизацію окремого об'єкта основних фондів розраховують від залишкової вартості по нормах у відповідності зі статтею 8 Закону України "Про оподаткування прибутку підприємств " для інших, необоротних матеріальних активів установлювати норму амортизації виходячи з передбачуваного терміну служби конкретного об’єкта

4. Ліквідаційну вартість об'єктів основних фондів, інших необоротних матеріальних активів, необоротних активів і нематеріальних активів не розраховувати і для цілей амортизації застосовувати нульове значення

5. Малоцінні предмети ( що числяться на балансі і знову здобуті) вартістю не більш 500 грн. за одиницю і терміном служби понад рік відображати на рахунку 112 "Малоцінні необоротні активи " Знову придбані предмети не відповідають цим критеріям, і предмети вартістю від 200 грн. до 500 грн. враховувати на ст. 22 (Малоцінні предмети ) і списувати з балансу після закінчення одного року їхнього відображення в обліку, крім тих предметів, що зберігаються і числяться на складі.

6. Запаси товарно-матеріальних цінностей підприємства визнаються, оцінюються і враховуються відповідно до ПБО 9. Одиницею запасів с кожне найменування цінностей

7. В обліку витрата (списання) запасів застосовувати метод середньозваженої собівартості

8. Резерв майбутніх витрат і платежів (відпустки працівників, ремонт технологічного устаткування) створювати за рахунок витрат виробництва в розмірі 10% від фонду оплати праці

9. Доходи підприємства визнаються і враховуються відповідно до

ПБО 15.

10. Витрати підприємства визнаються і враховуються відповідно до ПБО 16.

11. Бухгалтерську (фінансову) звітність підприємства надавати засновнику (зборам засновників (акціонерів)), органам статистики по формах і в терміни, установлені Мінфіном, Мінстратом, Держкомісією по ЦБ і ФР Трудовому колективу звіт надавати по запиту профспілкового органа у форматі затверджених форм фінансової звітності.

12. Контроль за виконанням даного наказу покласти на заступника директора по фінансово-економічній роботі.

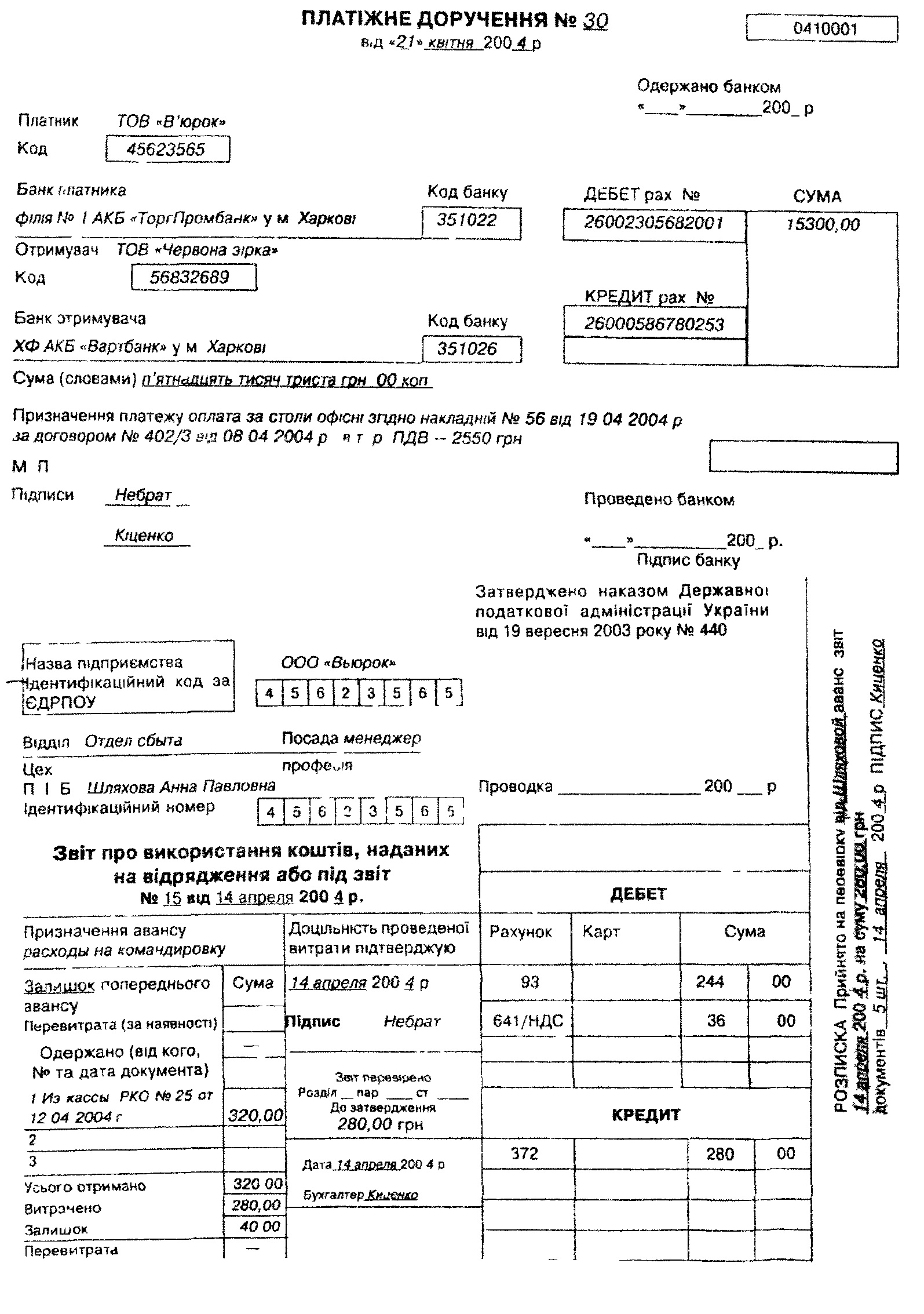

ДОВІДКА №4

З разки

оформлення документів

разки

оформлення документів