УДК

ББК

РЕЦЕНЗЕНТЫ: кандидат экономических наук, профессор Г.И. Чудилин, - руководитель Территориального органа Федеральной службы государственной статистики по Самарской области;

кандидат экономических наук Ю.А. Токарев, - доцент кафедры статистики Самарского государственного экономического университета.

Полянскова Н.В.

Система национального счетоводства: Учеб. пособие. – Самара: Изд-во 2011. – 180 с.

В предлагаемом пособии рассматриваются основные понятия, классификации, структура системы показателей в системе национального счетоводства. Изложены важнейшие принципы построения и анализа национальных счетов на макро-, мезо- и микроуровне.

Учебное пособие содержит теоретические и методологические основы системы национальных счетов, счета производства, образования доходов, распределения и перераспределения доходов, счета использования доходов, счетов накоплений, а также внешнеэкономических счетов, сводный финансовый баланс и межотраслевой баланс в концепции СНС. По каждой теме даются контрольные вопросы, а также тесты и задачи для решения и др.

Пособие составлено в соответствии с требованиями государственного образовательного стандарта Высшего профессионального образования для студентов специальности 080103 «Национальная экономика». Рекомендовано студентам, аспирантам, преподавателям экономических специальностей высших учебных заведений, практическим работникам и работникам органов власти.

ОГЛАВЛЕНИЕ

Предисловие

Глава 1. Понятие, особенности и основные этапы развития системы национального счетоводства

Понятие и особенности системы национального счетоводства

Основные этапы развития СНС

Современные проблемы формирования российской СНС

Глава 2. Содержание и назначение системы национального счетоводства

Основные принципы построения счетов в СНС

Структурные характеристики в СНС

Методология исчисления показателей результатов экономической деятельности в СНС

Глава 3. Классификации национального счетоводства

3.1. Классификация хозяйствующих субъектов по секторам

3.2.Классификация видов экономической деятельности по отраслям экономики

3.3. Классификация экономических операций

Глава 4. Методология построения и анализа счета производства

Схема счета производства по институциональным единицам и секторам экономики

Сводный счет производства и его построение

Направления анализа показателей счета производства

Глава 5. Методология построения и анализа счетов образования, распределения, перераспределения и использования доходов

Счет образования доходов

Счет распределения первичных доходов

Счет вторичного распределения доходов

Счет использования располагаемого дохода

Статистический анализ показателей счетов доходов

Глава 6. Счета накопления. Баланс активов и пассивов. Счет товаров и услуг.

Особенности построения и анализ счетов накопления

Баланс активов и пассивов

Счет товаров и услуг

Глава 7. Счета сектора «остальной мир»

Глава 8. Сводный финансовый баланс и особенности его построения

Глава 9. Тестовые задания по дисциплине «Система национального счетоводства»

Глоссарий

Список рекомендуемой литературы

Предисловие

Глава 1.

Понятие, особенности и основные этапы развития системы национального счетоводства

Понятие и особенности системы национального счетоводства

Система национального счетоводства (СНС) - это:

раздел статистической науки;

система статистических показателей;

результат особого вида практической статистической деятельности, включающей сбор, обработку, анализ и публикацию статистических данных.

Система национального счетоводства - применяемая в развитых странах система национального учета, статистики в масштабе государства, основанная на обобщении и систематизации данных сплошных и выборочных обследований, статистической отчетности. В итоге обработки этой первичной информации составляется комплекс балансовых таблиц, показатели которых позволяют определить обобщающие макроэкономические показатели, характеризующие состояние экономики и динамику экономического роста.

СНС возникла в 30-40-е годы 20 в. в наиболее развитых капиталистических странах в ответ на потребность органов государственного управления в информации, необходимой для регулирования рыночной экономики. Система национальных счетов - система взаимоувязанных показателей, применяемая для описания и анализа макроэкономических процессов более чем в 150 странах мира с рыночной экономикой.

Суть СНС сводится к формированию обобщающих показателей развития экономики на различных стадиях процесса воспроизводства и взаимной увязке этих показателей между собой. Каждой стадии воспроизводства (стадии производства, первичного распределения доходов, вторичного распределения доходов, использования на конечное потребление и накопление и др.) соответствует специальный счет или группа счетов.

СНС концептуально гармонизирована с платежным балансом и рядом других разделов макроэкономической статистики. Ее данные широко используются как на национальном уровне, и в первую очередь органами государственного управления при разработке экономической политики, так и международными организациями, в том числе ООН, Международным валютным фондом, Всемирным банком, Организацией экономического сотрудничества и развития.

Методологической основой СНС России является «Система национальных счетов, 1993», разработанная под эгидой Межсекретариатской рабочей группы по национальным счетам, созданной Евростатом, Международным валютным фондом, Организацией экономического сотрудничества и развития, ООН, Всемирным банком.

Некоторые отклонения российской СНС от международных стандартов обусловлены специфическими особенностями функционирования отдельных секторов экономики.

Современная система национального счетоводства - это взаимоувязанная система счетов и показателей не только для экономики страны в целом, но и для ее отдельных секторов, видов экономической деятельности и регионов. Совершенно новой является группировка видов деятельности по секторам. Термин "Национальное счетоводство" был предложен накануне второй мировой войны голландским экономистом Ван Клиффом. Термин оказался весьма удачным и прочно вошел в обиход и специальную литературу. Этот термин означает счета для нации в целом. СНС описывает наиболее важные и общие аспекты экономического развития на различных стадиях процесса воспроизводства: производство; распределение; перераспределение и использование конечного продукта и национального дохода; формирование национального богатства.

Цель национального счетоводства - дать наглядное цифровое отображение состояния экономики страны за определенный период времени. Таким образом, практическое наблюдение за макроэкономикой в развитых странах основывается именно на методологии и теоретических принципах национального счетоводства и системы национальных счетов, главным содержательным элементом которых является валовой национальный продукт.

Особенностью СНС является ее всеохватываюший характер:

она учитывает деятельность всех участников производства материальных благ и оказания услуг: государственных органов, армии, лиц свободных профессий и др.;

СНС содержит показатели, которые в обобщающем виде описывают все экономические операции, все стадии экономического процесса, все активы и пассивы производственного процесса;

СНС является замкнутой системой, где все счета могут быть сведены в единую матрицу, отражающую все потоки (товаров, услуг, денег) в национальном хозяйстве.

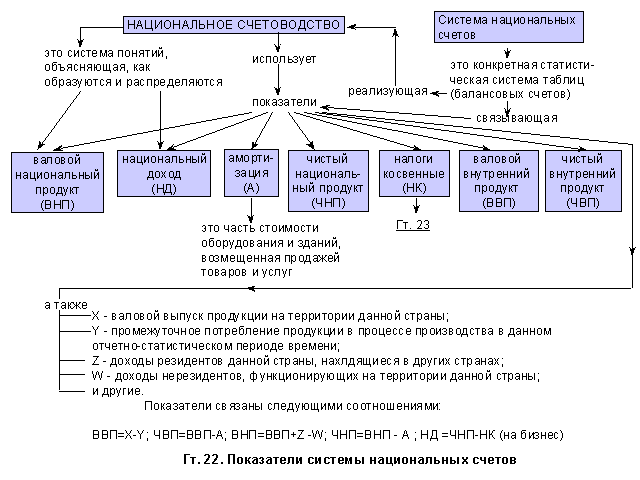

Рис. 1.1. Взаимосвязь показателей системы национального счетоводства