Сущность пэст – анализа и его использование при разработке тешений.

PEST-анализ представляет собой анализ внешних факторов, которые оказывают воздействие на предприятие, формирую общие условия его деятельности.

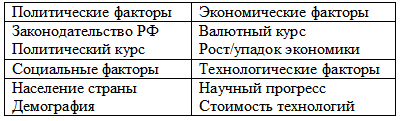

Число факторов макросреды достаточно велико, поэтому рекомендуется ограничиться рассмотрением четырех узловых направлений, оказывающих наиболее существенное влияние на деятельность организации. PEST-анализ выделяет четыре стратегические сферы - политическая (P), экономическая (E), социальная (или социокультурная) (S), технологическая (T). Анализ влияния этих сфер на деятельность организации называется PEST-анализ.

В рамках PEST-анализа политические факторы следует изучить в первую очередь, так как центральная власть регулирует механизм обращения денег и другие вопросы, связанные с получением необходимых ресурсов. Анализ экономических факторов позволит понять механизм распределения государством основных экономических ресурсов. Социальные факторы связаны с формированием потребительских предпочтений и возможного спроса. Технологические факторы также весьма важны, так как при быстрых технологических изменениях возникает угроза потери рынка. Поэтому современному бизнесу весьма необходима широкая информированность о развитии науки и технологий. PEST-анализ должен охватывать все 4 группы факторов.

Политико-правовые факторы: правительственная стабильность; налоговая политика и законодательство; государственное влияние в отрасли; новые приоритеты; антимонопольное законодательство; законы по охране природной среды; регулирование занятости населения;

Экономические факторы: тенденции изменения валового национального продукта; стадия делового цикла; процентная ставка и курс иностранной валюты; количество денег в обращении; уровень инфляции; уровень безработицы; контроль цен и заработной платы;.

Социокультурные факторы: изменение предпочтений потребителей; демографическая структура населения; стиль жизни, обычаи и привычки; социальная мобильность населения; активность потребителей.

Технологические факторы защита интеллектуальной собственности; государственная политика в области НТП; появление новых технологий; новые продукты (скорость обновления, источники идей),

PEST-анализ не заключается в простом перечислении факторов по каждой из четырех групп. Необходимо проанализировать влияние этих факторов на предприятие и определить общую ситуацию во внешней среде предприятия. PEST-анализ может содержать различные факторы в зависимости от предприятия, которое анализируется.

Для осуществления PEST-анализа каждая конкретная организация должна иметь подробный перечень ключевых факторов внешней среды, которые оказывают заметное влияние на бизнес организации, содержат потенциальные угрозы или новые возможности для развития организации. Самые доступные источники информации для PEST-анализа - это СМИ.

Основной принцип PEST-анализа обусловлен динамическим характером внешней среды. Каждое изменение отдельного фактора может оказать определенное влияние на предприятие. PEST-анализ позволяет отследить такие изменения, чтобы предприятие смогло адекватно на них отреагировать.

PEST-анализ начинается с заполнения таблицы, в которую записываются подробные и развернутые прогнозы влияния основных факторов, помещенных в матрице, на деятельность организации.

Основой PEST-анализа является сбор информации о событиях происходящих в макросреде.